Характеристика майнового стану ЗАТ «Полісся» та джерел його формування

Анотація

Метою виконання курсової роботи є закріплення знань з теоретичного курсу «Аналіз фінансового стану підприємства», поглиблене вивчення методики аналізу фінансового стану, придбання практичних навичок в проведенні аналізу фінансового стану та підготовці рекомендацій, спрямованих на покращення фінансової стійкості реального діючого підприємства.

В ході виконання курсової роботи були розглянуті наступні питання: характеристика майнового стану підприємства та джерел його формування, аналіз фінансової стійкості, аналіз ліквідності, факторний аналіз рентабельності, оцінка ділової активності підприємства.

При виконанні роботи було використано 18 джерел літератури. Робота містить 44 сторінки, включає 5 рисунки, 12 таблиць та 49 формул.

Зміст

Вступ

1. Загальна характеристика ЗАТ «Полісся

2. Характеристика майнового стану ЗАТ «Полісся» та джерел його формування

2.1 Аналіз балансу підприємства

2.2 Аналіз виробничого потенціалу підприємства

3. Оцінка фінансової стійкості ЗАТ «Полісся»

4. Оцінка ліквідності підприємства

5. Аналіз прибутку підприємства

6.Факторний аналіз рентабельності підприємства

7. Оцінка ділової активності ЗАТ «Полісся»

8. Аналіз власного капіталу підприємства

Висновок

Список літератури

Додатки

Вступ

Перехід до ринкової економіки вимагає від підприємств підвищення ефективності виробництва, конкурентоздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і керування виробництвом, подолання безгосподарності, активізації підприємництва, ініціативи і т.д. А це можливо лише за рахунок ретельного аналізу підприємства з усіх сторін.

Предметом даної курсової роботи є теоретичні, практичні та методологічні аспекти аналізу фінансової стійкості, ліквідності, ділової активності та рентабельності підприємства. Для цього, в пергу чергу, необхідно розглянути різноманітні методи аналізу фінансового стану підприємства, зробити аналіз за допомогою цих методів та запропонувати заходи щодо поліпшення стану.

На сучасному етапі розвитку економіки важливу роль відіграє аналіз господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і працівників.

Об’єктом курсової роботи є закрите акціонерне товариство «Полісся» та динаміка його основних фінансово-економічних показників за 2005-2006 роки.

Метою роботи є виявлення слабких місць підприємства та визначення найбільш ефективних напрямків щодо поліпшення фінансового стану.

Завданням даної роботи є оцінка фінансової стійкості підприємства, аналіз ліквідності ЗАТ «Полісся», рентабельності та ділової активності, а також шляхи поліпшення його фінансового стану.

Інформаційною базою для написання цієї роботи виступає звітність підприємства, періодичні видання і підручники, нормативно-правові акти, що регулюють господарські відносини підприємств.

1. Загальна характеристика ЗАТ «Полісся»

Закрите акціонерне товариство «Полісся» засноване керуючись Законами України «Про власність», «Про підприємства в Україні», «Про господарські товариства» та іншим законодавством України, на підставі Установчого договору про створення та діяльність Закритого акціонерного товариства «Полісся»

Юридична адреса підприємства: 15600, м. Мена, Чернігівської області, вул. Гастелло 4.

АТ є юридичною особою за Законодавством України і здійснює на правах самостійного господарюючого суб’єкта виробничу, комерційну та іншу незаборонену законодавством діяльність.

АТ має самостійний баланс, розрахунковий, валютний та інші рахунки в банках, печатку,штампи, товарний знак і фірмову марку.

Метою діяльності є:

· посилення і покращення українського сільського господарства та створення його нових потенціалів;

· поширення міжнародної торгівлі конкурентоспроможною продукцією;

· насичення ринку товарами, продукцією та послугами;

· впровадження найбільш прогресивних форм господарювання;

· виробництво та впровадження продовольчих та непродовольчих товарів;

· виробництво та реалізація комбікормів та інших продуктів зерно переробки;

· будівництво.

АТ має право займатися зовнішньоекономічною діяльністю, імпортує в Україну та експортує за її межі продукцію та товари.

Майно АТ складається з основних засобів та оборотних коштів, а також інших цінностей, вартість яких відображено в балансі. Форма власності на майно колективна.

В АТ створюється Статутний фонд у розмірі 20000 гривень, який поділений на 100 простих іменних акцій номінальною вартістю 200 гривень кожна.

Дивіденди – частина чистого прибутку, що щорічно розподіляється між акціонерами пропорційно кількості належних їм акцій.

Внутрішнє середовище підприємства є складною системою и включає в себе два взаємопов’язані елементи: трудові ресурси та організацію виробництва.

Трудові ресурси утворені найманими працівниками, які забезпечують належне функціонування підприємства.

Організація виробництва передбачає управління підприємством, а відповідно і організацію його діяльності.

Управління АТ здійснюють:

· Загальні Збори – вищий орган АТ,

· Генеральний директор АТ – виконавчий орган.

Основним конкурентом АТ є СТОВ „Укрзернопром-Полісся” та ВАТ «Зернятко».

Споживачами продукції є населення, заводи, тюрми, підприємства.

Підприємство самостійно забезпечує себе ресурсами та сировиною, вирощує сільськогосподарську продукцію, тобто зовсім не залежить від постачальників.

Щодо впливу політико-законодавчого сектору на діяльність підприємства, то його прояв має пряму, конкретну дію: закони, норми та постанови, якими влада регламентує функціонування підприємництва в нашій країні.

На діяльність ЗАТ також впливають сезонні фактори. Так, найбільш завантажені місяці – це квітень – жовтень. Мінімальна завантаженість припадає на листопад, грудень та січень.

Саме під впливом вищенаведених факторів зовнішнього та внутрішнього середовища функціонує ЗАТ «Полісся».

Характеристика майнового стану ЗАТ «Полісся» та джерел його формування

Аналіз балансу підприємства

Аналіз фінансового стану підприємства передбачає розрахунок великої кількості показників, що заважає дослідити головні тенденції в зміні фінансового стану підприємства, тому він є досить містким і часто мало ефективним.

Порівняльний аналітичний баланс ЗАТ «Полісся» представлений в таблиці 2.1.

Таблиця 2.1 – Порівняльний аналітичний баланс ЗАТ «Полісся»

| Показники | Код рядка | 2005 рік | 2006 рік | Зміни | ||||

| Абс. вел., тис. грн. | Відн. вел., % | Абс. вел., тис. грн. | Відн. вел., % | В абс.вел тис.грн. | В структ. % | Темпи росту, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ | ||||||||

| 1.Необоротні активи | ||||||||

| Нематеріальні активи: |

|

|

|

|

|

|

|

|

| залишкова вартість | 010 | 1,30 | 0,01 | 1,30 | 0,01 | 0,00 | 0,00 | 100,00 |

| первісна вартість | 011 | 1,30 | 0,01 | 1,30 | 0,01 | 0,00 | 0,00 | 100,00 |

| Незавершене будівництво | 020 | 2985,10 | 25,00 | 3222,80 | 23,26 | 237,70 | -1,74 | 107,96 |

| Основні засоби: |

|

|

|

|

|

|

|

|

| залишкова вартість | 030 | 2671,00 | 22,37 | 2504,80 | 18,08 | -166,20 | -4,29 | 97,82 |

| первісна вартість | 031 | 4206,90 | 35,24 | 4534,70 | 32,73 | 327,80 | -2,51 | 107,79 |

| знос | 032 | 1535,90 | 12,86 | 2029,90 | 14,65 | 494,00 | 1,79 | 132,16 |

| Довгострок фін інв: |

|

|

|

|

|

|

|

|

| в кап ін підприємств | 040 | 16,00 | 0,13 | 16,00 | 0,12 | 0,00 | -0,01 | 100,00 |

| ін фін інвестиціі | 045 | - | - | 5,70 | 0,04 | 5,70 | 0,04 | - |

| Усього за розділом 1 | 080 | 5673,40 | 47,52 | 5750,60 | 41,50 | 77,20 | -6,02 | 101,36 |

| 2. Оборотні активи | ||||||||

| Запаси: |

|

|

|

|

|

|

|

|

| виробничі запаси | 100 | 1338,60 | 11,21 | 1111,30 | 8,02 | -227,30 | -3,19 | 83,02 |

| твар на відгодівлі | 110 | 259,50 | 2,17 | 496,0 | 3,58 | 236,50 | 1,41 | 191,14 |

| незавершене виробн | 120 | 440,30 | 3,69 | 96,80 | 0,70 | -343,50 | -2,99 | 21,99 |

| готова продукція | 130 | 873,80 | 7,32 | 2603,00 | 18,79 | 1729,2 | 11,47 | 297,89 |

| товари | 140 | 35,40 | 0,30 | - | - | -35,40 | -0,30 | - |

| Дебітор. заборг. |

|

|

|

|

|

|

|

|

| чиста реалізац варт | 160 | 1488,50 | 12,47 | 1883,70 | 13,59 | 395,20 | 1,12 | 126,55 |

| первісна вартість | 161 | 1488,50 | 12,47 | 1883,70 | 13,59 | 395,20 | 1,12 | 126,55 |

| Дебіт. заборг. розрах |

|

|

|

|

|

|

|

|

| з бюджетом | 170 | - | - | 587,70 | 4,24 | 587,70 | 4,24 | - |

| за видан авансами | 180 | 56,40 | 0,47 | - | - | -56,40 | -0,47 | - |

| Інша дебітор. заборг. | 210 | 1667,90 | 13,97 | 1205,50 | 8,70 | -462,40 | -5,23 | 72,28 |

| Гр.кошти |

|

|

|

|

|

|

|

|

| в нац валюті | 230 | 104,10 | 0,87 | 120,50 | 0,87 | 16,40 | 0,00 | 115,75 |

| в іноз валюті | 240 | 1,00 | 0,01 | 1,20 | 0,01 | 0,20 | 0,00 | 120,00 |

| Усього за розділом 2 | 260 | 6265,50 | 52,48 | 8105,70 | 58,50 | 1840,20 | 6,02 | 129,37 |

| 3.Витрати майбутніх періодів | ||||||||

| Баланс | 280 | 11938,9 | 100 | 13856,3 | 100 | 1917,40 | 0,00 | 116,06 |

| ПАСИВ | ||||||||

| 1.Власний капітал | ||||||||

| Статутний капітал | 300 | 20,00 | 0,17 | 20,00 | 0,14 | 0,00 | -0,03 | 100,00 |

| резервний капітал | 340 | 4325,40 | 36,23 | 5481,00 | 39,56 | 1155,60 | 3,33 | 126,72 |

| Нерозп прибуток | 350 | 1155,50 | 9,68 | 1989,00 | 14,35 | 833,50 | 4,67 | 172,13 |

| Усього за розділом 1 | 380 | 5500,90 | 46,08 | 7490,00 | 54,05 | 1989,10 | 7,97 | 136,16 |

| 2.Забезпечення наступних витрат і платежів | ||||||||

| Цільове фінансув | 420 | - | - | 243,80 | 1,76 | 243,80 | 1,76 | - |

| Усього за розділом 2 | 430 | - | - | 243,80 | 1,76 | 243,80 | 1,76 | - |

| 3.Довгострокові зобовязання | ||||||||

| Довгостр кред банк | 440 | 278,00 | 2,33 | 278,00 | 2,01 | 0,00 | -0,32 | 100,00 |

| Довгостр фін зобов | 450 | 2495,60 | 20,90 | 2397,40 | 17,30 | -98,2 | -3,60 | 96,07 |

| Усього за розділом 3 | 480 | 2773,60 | 23,23 | 2675,40 | 19,31 | -98,20 | -3,92 | 96,46 |

| 4.Поточні зобов’язання | ||||||||

| Короткострок кр банків | 500 | 1090,20 | 9,13 | 1291,60 | 9,32 | 201,40 | 0,00 | 118,47 |

| кред заборг за т.р.п. | 530 | 1932,10 | 16,18 | 1756,50 | 12,68 | -175,60 | -0,03 | 90,91 |

| Поточні з-ння за розрахунками: |

|

|

|

|

|

|

|

|

| з бюджетом | 550 | 359,00 | 3,01 | 96,90 | 0,70 | -262,10 | -0,02 | 26,99 |

| зі страхування | 570 | 0,90 | 0,008 | - | - | -0,90 | -,00001 | - |

| з оплати праці | 580 | 60,40 | 0,51 | 60,00 | 0,43 | -0,40 | -0,006 | 99,34 |

| Інш поточні зобов’язання | 610 | 221,80 | 1,86 | 242,10 | 1,75 | 20,30 | 0,00 | 109,34 |

| Усього за розділом 4 | 620 | 3664,40 | 30,69 | 3447,10 | 24,88 | -217,30 | -5,81 | 94,07 |

| 5.Доходт майбутніх періодів | ||||||||

| Баланс | 640 | 11938,9 | 100 | 13856,3 | 100,00 | 1917,40 | 0,00 | 116,06 |

Складемо порівняльний аналітичний баланс з урахуванням особливостей складу кожного розділу активу і пасиву балансу для більш повного та точного аналізу фінансового стану підприємства (таблиця 2.2).

Таблиця 2.2 – Аналіз змін статей пасиву і активу балансу

| Показники | Код рядка | 2005 рік | 2006 рік | Зміни | ||||

| Абс. вел., тис.грн. | Відн. вел., % | Абс. вел., тис.грн. | Відн. вел.,% | В абс.вел тис.грн. | В структ. % | Темпи росту, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Необоротні активи | ||||||||

| Нематеріальні активи: |

|

|

|

|

|

|

|

|

| залишкова вартість | 010 | 1,30 | 0,02 | 1,30 | 0,02 | 0,00 | 0,00 | 100,00 |

| первісна вартість | 011 | 1,30 | 0,02 | 1,30 | 0,02 | 0,00 | 0,00 | 100,00 |

| Незавершене будівництво | 020 | 2985,10 | 52,60 | 3222,80 | 56,04 | 237,70 | 3,44 | 107,96 |

| Основні засоби: |

|

|

|

|

|

|

|

|

| залишкова вартість | 030 | 2671,00 | 47,08 | 2504,80 | 43,56 | -166,20 | -3,52 | 97,82 |

| первісна вартість | 031 | 4206,90 | 74,15 | 4534,70 | 78,86 | 327,80 | 4,71 | 107,79 |

| знос | 032 | 1535,90 | 1535,9 | 2029,90 | 35,30 | 494,00 | 8,23 | 132,16 |

| Довгострок фін інв: |

|

|

|

|

|

|

|

|

| в кап ін підприємств | 040 | 16,00 | 0,28 | 16,00 | 0,28 | 0,00 | 0,00 | 100,00 |

| ін фін інвестиціі | 045 | - | - | 5,70 | 0,10 | 5,70 | 0,10 | - |

| Усього необоротних активів | 080 | 5673,40 | 100,00 | 5750,60 | 100,00 | 77,20 | 0,00 | 101,36 |

| Оборотні активи | ||||||||

| Запаси: |

|

|

|

|

|

|

|

|

| виробничі запаси | 100 | 1338,60 | 21,36 | 1111,30 | 13,71 | -227,30 | -7,69 | 83,02 |

| твар на відгодівлі | 110 | 259,50 | 4,14 | 496,0 | 6,12 | 236,50 | 1,98 | 191,14 |

| незавершене виробн | 120 | 440,30 | 7,03 | 96,80 | 1,19 | -343,50 | -5,84 | 21,99 |

| готова продукція | 130 | 873,80 | 13,95 | 2603,00 | 32,11 | 1729,2 | 18,16 | 297,89 |

| товари | 140 | 35,40 | 0,56 | - | - | -35,40 | -0,56 | - |

| Дебітор. заборг. |

|

|

|

|

|

|

|

|

| чиста реалізац варт | 160 | 1488,50 | 23,75 | 1883,70 | 23,24 | 395,20 | -0,5 | 126,55 |

| первісна вартість | 161 | 1488,50 | 23,75 | 1883,70 | 23,24 | 395,20 | -0,5 | 126,55 |

| Дебіт. заборг. розрах |

|

|

|

|

|

|

|

|

| з бюджетом | 170 | - | - | 587,70 | 7,25 | 587,70 | 6,35 | - |

| за видан авансами | 180 | 56,40 | 0,90 | - | - | -56,40 | -0,90 | - |

| Інша дебітор. заборг. | 210 | 1667,90 | 26,62 | 1205,50 | 14,87 | -462,40 | -11,75 | 72,28 |

| Гр.кошти |

|

|

|

|

|

|

|

|

| в нац валюті | 230 | 104,10 | 1,66 | 120,50 | 1,49 | 16,40 | 0,17 | 115,75 |

| в іноз валюті | 240 | 1,00 | 0,12 | 1,20 | 0,01 | 0,20 | 0,11 | 120,00 |

| Усього оборотних активів | 260 | 6265,50 | 100,0 | 8105,70 | 100,0 | 1840,20 | 0,00 | 129,37 |

| Власний капітал | ||||||||

| Статутний капітал | 300 | 20,00 | 0,36 | 20,00 | 0,27 | 0,00 | -0,09 | 100,00 |

| резервний капітал | 340 | 4325,40 | 78,63 | 5481,00 | 73,18 | 1155,60 | -5,45 | 126,72 |

| Нерозп прибуток | 350 | 1155,50 | 21,01 | 1989,00 | 26,56 | 833,50 | 5,55 | 172,13 |

| Усього власного капіталу | 380 | 5500,90 | 100,00 | 7490,00 | 100,00 | 1989,10 | 0,00 | 136,16 |

| Забезпечення наступних витрат і платежів | ||||||||

| Цільове фінансув | 420 | - | - | 243,80 | 100,00 | 243,80 | 243,80 | - |

| Усього | 430 | - | - | 243,80 | 100,00 | 243,80 | 243,80 | - |

| Довгострокові зобовязання | ||||||||

| Довгостр кред банк | 440 | 278,00 | 10,21 | 278,00 | 10,39 | 0,00 | 0,18 | 100,00 |

| Довгостр фін зобов | 450 | 2495,60 | 89,70 | 2397,40 | 89,61 | -98,2 | -0,09 | 96,07 |

| Ус довгостр зобов | 480 | 2773,60 | 100,00 | 2675,40 | 100,00 | -98,20 | 0,00 | 96,46 |

| Поточні зобов’язання | ||||||||

| Короткострок кр банків | 500 | 1090,20 | 29,75 | 1291,60 | 37,50 | 201,40 | 7,75 | 118,47 |

| кред заборг за т.р.п. | 530 | 1932,10 | 52,73 | 1756,50 | 50,96 | -175,60 | -1,77 | 90,91 |

| Поточні з-ння за розрахунками: |

|

|

|

|

|

|

|

|

| з бюджетом | 550 | 359,00 | 9,80 | 96,90 | 2,81 | -262,10 | -6,99 | 26,99 |

| зі страхування | 570 | 0,90 | 0,02 | - | - | -0,90 | -0,02 | - |

| з оплати праці | 580 | 60,40 | 1,65 | 60,00 | 1,74 | -0,40 | 0,09 | 99,34 |

| Інш поточні зобов’язання | 610 | 221,80 | 6,05 | 242,10 | 7,02 | 20,30 | 0,97 | 109,34 |

| Усього поточних зобовязань | 620 | 3664,40 | 100,00 | 3447,10 | 100,00 | -217,30 | 0,00 | 94,07 |

За даними таблиці 2.1 видно, що вартість майна підприємства збільшилась на 16,06% або на 1917,40 тис. грн., що може свідчити про збільшення підприємством господарського обороту – що є позитивним для підприємства.

В структурі сукупних активів підприємства питому вагу займають майже порівну необоротні активи (41,50%) та оборотні активи (58,50%). Підприємство має важку структуру активів, що свідчить про значні накладні витрати та про високу чутливість до зміни виручки. При цьому треба зазначити, що в порівнянні з попереднім звітним періодом питома вага необоротних активів в майні підприємства знизилась на 6,02 %. Вартість оборотних активів виросла на 1840,20 тис. грн. (темп росту склав 129,37 %). При цьому доля їх в структурі активів підприємства збільшилась на 6,02 %. Такі зміни можуть бути наслідком сповільнення оборотності оборотних засобів, що є негативною тенденцією.

Як видно з таблиці 2.2, на початок звітного періоду найбільший вклад в формування оборотних активів внесла дебіторська заборгованість за послуги (51,27 %). На кінець року при збільшенні абсолютного значення заборгованості на 464,1 тис. грн. темп росту склав 114,45 %. Взагалі її доля в складі оборотних активів зменшилась на 5,92 % і складає 45,36 %. Питома вага грошових коштів та їх еквівалентів в структурі оборотних активів на початок року – 1,68 %, а на кінець звітного періоду дещо зменшилась і складає 1,50 %.

Структура активів з високою долею заборгованості та низькою долею грошових коштів може свідчити про проблеми, пов’язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Досить значна частка в структурі оборотних активів належить виробничим запасам на початок періоду – 47,04 %. Це свідчить про спад активності підприємства , сповільнення оборотності оборотного капіталу, а на кінець року спостерігається їх збільшення: питома вага запасів зросла на 6,10 % і склала – 53,14 %, що не є позитивним.

Зобов’язання підприємства як на початок, так і на кінець звітного періоду майже на 30 % складались із поточних зобов’язань, що свідчить про нераціональну структуру балансу та про існування ризику втрати фінансової стабільності. На протязі звітного періоду сума зобов’язань зменшилась на 5,81 %. Поточні зобов’язання підприємства на початок періоду складалися в основному з кредиторської заборгованості за надані послуги (52,73 %), а на кінець року бачимо зменшення питомої ваги кредиторської заборгованості до 50,96 %. Довгострокові зобов’язання на початок року складали 23,23%, а вже на кінець зменшились до 19,31%.

Власний капітал на початок року в структурі пасивів складав 46,08 %. На кінець звітного періоду питома вага власного капіталу зросла на 7,97 % і склала 54,05 %.

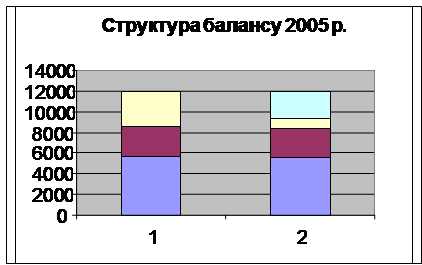

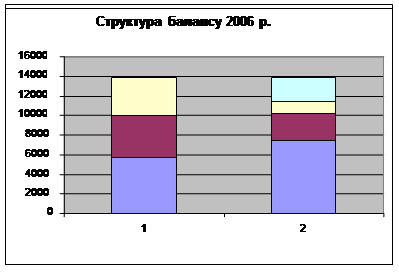

Для повного аналізу майнового стану підприємства необхідно побудувати діаграми фінансового стану. Графічне зображення діаграми по балансу наведено на рисунку 2.1 та 2.2.

Рисунок 2.1 – Діаграма фінансового стану підприємства за 2005 рік

Рисунок 3.2 – Діаграма фінансового стану підприємства за 2006 рік

На рисунку 2.1 та 2.2 зображені діаграми фінансового стану підприємства по балансу. Найбільш суму в активах займають необоротні активи, а в пасиві –власний капітал.

Загальний стан запасів і витрат, протягом двох періодів дещо змінився (11938,9 тис. грн. та 13856,3 тис. грн.).

Дата добавления: 2019-09-02; просмотров: 418; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!