Оцінка ліквідності підприємства

Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності та платоспроможності, які характеризують можливість своєчасних та повних розрахунків по короткостроковим зобов’язанням перед контрагентами.

Для характеристики ліквідності ЗАТ «Полісся» необхідно провести аналіз ліквідності балансу шляхом групування активів та пасивів по ступеню їх ліквідності (таблиця 4.1).

Таблиця 4.1 – Аналіз ліквідності балансу ЗАТ «Полісся»

| Актив | 2005 р | 2006 р | Пасив | 2005 р | 2006 р | Платіжні засоби | |

| 2005 р | 2005 р | ||||||

| Л 1 | 105,1 | 121,7 | П 1 | 1932,1 | 1756,5 | -1827,0 | -1827,0 |

| Л 2 | 4121,1 | 6279,9 | П 2 | 1732,3 | 1934,4 | 2388,8 | 2388,8 |

| Л 3 | 2038,4 | 1704,1 | П 3 | 2773,6 | 2675,4 | -735,2 | -735,2 |

| Л 4 | 5673,4 | 5750,6 | П 4 | 5500,9 | 7490,0 | 172,5 | 172,5 |

| Баланс | 11938,9 | 13856,3 | Баланс | 11938,9 | 13856,9 | 0 | 0 |

Результати розрахунків показують, що на підприємстві співставлення підсумків груп по активам та пасивам має наступний вигляд:

2005 рік Л1<П1, Л2>П2, Л3<П3, Л4>П4

2006 рік Л1<П1, Л2>П2, Л3<П3, Л4<П4

Як бачимо, протягом розглянутих періодів підприємство має недостачу найбільш ліквідних активів для покриття найбільш термінових зобов’язань. Така нестача коштів складала у 2005 р. 1827 тис. грн. Дефіцит коштів має тенденцію до спадання, так вже у 2006 році він склав 1634,8 тис. грн. Щодо швидкореалізуємих активів, то ситуація значно краща, адже немає нестачі коштів, а також спостерігається зростання, з 2388,8 тис. грн. у 2005 р. до 4345,5 тис. грн. у 2006 р. Активів, які повільно реалізуються, у підприємства не вистачає і спостерігається тенденція зростання. Щодо активів, які важко реалізуються, то в 2005 р. вони складали 172,5 тис. грн., а вже в 2006 р. спостерігається їх нестача. Таким чином ЗАТ «Полісся» має певні проблеми та нестачу коштів, що призводить до суттєвого погіршення фінансового стану підприємства.

|

|

|

Розрахуємо показники ліквідності і результат занесемо до таблиці 4.2.

Ø Коефіцієнт абсолютної ліквідності:

(4.1)

(4.1)

2005 р. Кабс.л = 105,1 / 3664,4 = 0,029

2006 р. Кабс.л = 121,7 /3690,9 = 0,033

Ø Коефіцієнт швидкої ліквідності:

(4.2)

(4.2)

2005 р. Кшв.л = 4226,2 / 3664,4 = 0,80

2006 р. Кшв.л = 6401,6 / 3690,9 = 1,15

Ø Коефіцієнт загальної ліквідності:

(4.3)

(4.3)

2005 р. Кпок = 6264,6 / 3664,4 = 1,71

2006 р. Кпок = 8105,7 / 3690,9 = 2,20

Таблиця 4.2 – Розрахунок коефіцієнтів ліквідності

| Показники | Роки | Норма | Зміни | |

| 2005 | 2006 | |||

| Коефіцієнт абсолютної ліквідності | 0,029 | 0,033 | 0,2 - 0,35 | 0,004 |

| Коефіцієнт швидкої ліквідності | 0,80 | 1,15 | 0,7 - 0,8 | 0,58 |

| Коефіцієнт загальної ліквідності | 1,71 | 2,20 | 1 - 2 | 0,49 |

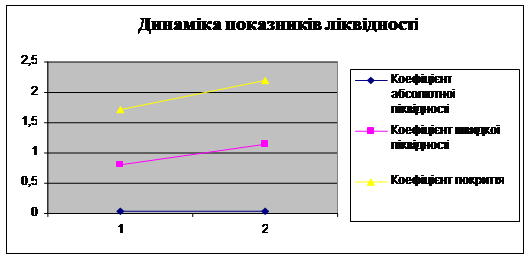

Як видно із наведеного розрахунку коефіцієнт загальної ліквідності склав у 2005 році 1,71. Спостерігаємо тенденцію до його росту і на кінець аналізуємого періоду він досяг значення 2,20. Дане значення є високим, що є позитивним. Тобто у підприємства вистачає оборотних коштів для погашення короткострокових зобов’язань, що водночас свідчить про нормальну структуру капіталу. Щодо коефіцієнту швидкої ліквідності , то у 2005 році він склав 0,80 а у 2006 році збільшився на 0,35 пунктів і становить 1,15. Бачимо, що він відповідає нормальному рівню, навіть вище. Отже, ЗАТ «Полісся» має можливість погасити короткострокові зобов’язання за рахунок поточних активів за відрахування запасів лише на 115 % при необхідній мінімальній нормі 70 %. Це є доказом раціонального використання фінансових ресурсів. Коефіцієнт абсолютної ліквідності у 2005 році майже у 10 разів нижче рекомендованого оптимального значення, хоч на кінець 2006 року він виріс до 0,033; він значно менший рекомендованої норми, це свідчить про те, що на початок періоду підприємство лише на 2,9 % могло погасити всі свої борги, а на кінець року його платоспроможність збільшилась до 3,3 %. Графічне відображення показників ліквідності – рисунок 4.1.

|

|

|

Рисунок 4.1 – Графічне відображення показників ліквідності

|

|

|

Таким чином, бачимо, що ЗАТ «Полісся» має задовільну платоспроможність майже з усіх позицій її аналізу. За проведеним аналізом бачимо що підприємство може лише на 30% погасити свої борги. Так як коефіцієнт абсолютної ліквідності менше норми (0,2). Коефіцієнт швидкої ліквідності відповідає нормальному значенню, крім того у ЗАТ нормальна структура балансу, структура капіталу, спостерігається досить раціональне та ефективне використання своїх ресурсів. Можемо говорити про те, що ЗАТ має нормальну платоспроможність.

Аналіз прибутку підприємства

Важливим узагальнюючим показником, який характеризує кінцевий результат діяльності підприємства є прибуток. Саме від розміру прибутку, отриманого підприємством, залежить формування оборотних коштів, виконання зобов’язань перед бюджетом, платоспроможність підприємства, доходи акціонерів тощо.

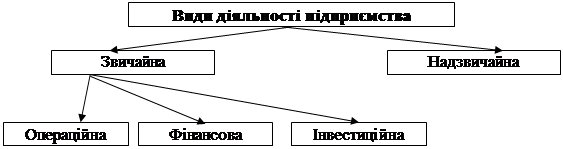

Показники діяльності підприємства групуються в розрізі видів діяльності (рисунок 5.1 )

|

Рисунок 5.1 – Види діяльності підприємства

Аналіз прибутку проводиться методом порівняння фактичних даних за звітний період з фактичними даними за попередній період. Для цього заповнюється таблиця 5.1 і розраховуються показники питомої ваги та змін, що відбулися.

|

|

|

Таблиця 5.1 – Звіт про фінансові результати

| Показники | Код рядка | 2005 рік | 2006 рік | Зміни | ||||

| Абс. вел., тис.грн. | Відн. вел., % | Абс. вел., тис.грн. | Відн. вел., % | В абс.вел тис.грн. | В структ. % | Темпи росту, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фінансові результати | ||||||||

| Дох від реаліз прод | 010 | 13719,6 | 20311,8 | 100,00 | 100,00 | 6592,2 | 0,00 | 148,05 |

| Податок на додану вартість | 015 | 2257,2 | 3301,2 | 16,45 | 16,26 | 1044,0 | -0,19 | 146,25 |

| Чистий дохід від реалізації продукції | 035 | 11462,4 | 17010,6 | 83,45 | 83,75 | 5548,2 | 0,30 | 148,40 |

| Собіварт реаліз прод | 040 | 9596,6 | 15330,8 | 69,95 | 75,48 | 5734,2 | 5,53 | 159,75 |

| Валовий Прибуток | 050 | 1865,8 | 1679,8 | 13,60 | 8,27 | -186,0 | -5,33 | 90,03 |

| Ін операц доходи | 060 | 1371,3 | 2874,2 | 10,00 | 14,15 | 1502,9 | 4,15 | 209,60 |

| Адмін витрати | 070 | 890,2 | 635,8 | 6,49 | 3,13 | -254,4 | -3,36 | 71,42 |

| Витрати на збут | 080 | 132,4 | - | 0,97 | - | -132,4 | -0,97 | - |

| Ін операц витрати | 090 | 337,3 | 1012,2 | 2,46 | 4,98 | 674,9 | 2,52 | 300,09 |

| Фін результати від операц діяльності Прибуток | 100 | 1877,2 | 2906,0 | 13,68 | 14,31 | 1028,8 | 0,63 | 154,81 |

| Інші фін доходи | 120 | - | 78,9 | - | 0,39 | 78,9 | 0,39 | - |

| Інші доходи | 130 | 31,3 | - | 0,23 | - | -31,3 | -0,23 | - |

| Фін витрати | 140 | 472,8 | 469,2 | 3,45 | 2,31 | -3,6 | -1,14 | 99,24 |

| Ін витрати | 160 | 31,3 | 366,0 | 0,23 | 1,80 | 334,7 | 1,57 | 1169,33 |

| Фін рез від звич діяльн до оподатк прибуток | 170 | 1404,4 | 2149,7 | 10,24 | 10,58 | 745,3 | 0,34 | 153,07 |

| Фін рез від звич діяльності Прибуток | 190 | 1404,4 | 2149,7 | 10,24 | 10,56 | 745,3 | 0,34 | 153,07 |

| Надзвичайні Витрати | 205 | - | 160,7 | - | 0,79 | 160,7 | 6,79 | - |

| Чистий Прибуток | 220 | 1404,4 | 1989,0 | 10,24 | 9,79 | 584,6 | -0,45 | 141,63 |

| Елементи операційних витрат | ||||||||

| Матеріальні затрати | 230 | 8822,2 | 13160,4 | 74,79 | 80,67 | 4338,2 | 5,88 | 149,17 |

| Витр. на оплату праці | 240 | 1147,6 | 1641,9 | 9,73 | 10,19 | 494,3 | 0,46 | 143,07 |

| Відрах на соц.. заходи | 250 | 26,4 | 34,5 | 0,23 | 2,14 | 8,10 | 1,91 | 130,68 |

| Амортизація | 260 | 1059,1 | 494,0 | 8,98 | 3,01 | -565,1 | -5,97 | 46,64 |

| Інші операц. витрати | 270 | 740,0 | 782,6 | 6,27 | 4,53 | 42,6 | -1,74 | 105,76 |

| Разом | 280 | 11795,3 | 16113,4 | 100,00 | 100,00 | 4318,1 | 0,00 | 136,61 |

Факторний аналіз являє собою методику комплексного системного вивчення і виміру впливу факторів на величину результативних показників.

Одним з прийомів проведення факторного аналізу є прийом елімінування.

Елімінувати означає усунути, виключити вплив всіх факторів на величину результативного показника, крім одного.

Використовуючи цей прийом, на базі даних таблиці 5.2 визначимо вплив кожного фактора на прибуток від реалізації.

Таблиця 5.2 – Факторний аналіз прибутку

| Показники | Код строки | Попередній (базовий) рік (Хо) | Звітний рік (Х1) | Зміна (∆Х) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Виручка від реалізації продукції без урахування ПДВ, акцизного збору і інших відрахувань з доходів (В) | 035 | 11462,4 | 17010,6 | 5548,2 |

| 2 Собівартість реалізованої продукції (С) | 040 | 9596,6 | 15330,8 | 5734,2 |

| 3. Адміністративні витрати (АВ) | 070 | 890,2 | 635,8 | -254,4 |

| 4. Витрати на збут (ЗВ) | 080 | 132,4 | - | -132,4 |

| 5. Інші оперативні витрати (ІОВ) | 090 | 337,3 | 1012,2 | 674,9 |

| 6. Фінансові доходи (ФД) | 130 | 31,3 | - | -31,3 |

| 7. Фінансові витрати (ФД) | 140 | 472,8 | 469,2 | -3,6 |

| 8. Податок на прибуток (ПНП) | 180 | - | - | - |

| 9.Чистий прибуток (ЧП) | 220 | 1404,4 | 1989,0 | 584,6 |

Вплив факторних показників можна надати у вигляді адаптивної моделі:

ЧП = В-С-АВ-ЗВ-ІОВ+ФД-ФВ-ПНП (5.1)

Розмір виручки від реалізації залежить від ряду факторів (від ціни реалізованої продукції, питомої ваги кожного виду продукції в загальному обсязі реалізації, кількості реалізованої продукції):

(5.2)

(5.2)

Пв – показник структури реалізованої продукції;

N – обсяг реалізації продукції;

Ц – ціна продукції.

Факторну модель собівартості можна надати у вигляді:

(5.3)

(5.3)

де

N – обсяг виробництва продукції;

Пв – показник структури виробленої продукції;

Ззм – змінні витрати на виробництво одиниці продукції (собівартість одиниці).

Вплив на розмір чистого прибутку змін цін, обсягу реалізованої продукції і обсягу виготовленої продукції можна визначити і з допомогою індексу цін (Іц).

Визначимо вплив факторів на зміну виручки від реалізації. Загальна зміна виручки від реалізації:

(5.4)

(5.4)

Зміна виручки є результатом впливу двох факторів: ціни реалізації і обсягу реалізованої продукції (з урахуванням структури).

Розрахунок впливу цих факторів можна провести таким чином:

(5.5)

(5.5)

(5.6)

(5.6)

Аналогічно можна розрахувати вплив факторів на зміну собівартості реалізованої продукції:

(5.7)

(5.7)

Якщо собівартість одиниці продукції змінилась тільки лише за рахунок зовнішніх факторів (а саме за рахунок загальної зміни цін), то:

(5.8)

(5.8)

(5.9)

(5.9)

Вплив зміни цін на розмір чистого прибутку можна визначити:

(5.10)

(5.10)

Дослідимо вплив зміни розмірів адміністративних витрат на збут і інших операційних витрат на величину чистого прибутку. Зауважимо, що це фактор зворотного впливу по відношенню до прибутку. В зв’язку з цим у формулу розрахунку додається знак “–“.

Зміна чистого прибутку за рахунок зміни величини адміністративних витрат:

(5.11)

(5.11)

Вплив зміни величини фінансових доходів можна визначити:

(5.12)

(5.12)

Вплив зміни величини фінансових витрат визначається:

(5.13)

(5.13)

Вплив величини сплаченого податку на прибуток:

(5.14)

(5.14)

Дата добавления: 2019-09-02; просмотров: 146; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!