Построение функционально – стоимостной диаграммы (ФСД)

Рассчитаем среднее отклонение удельного веса значимости и стоимости функции :

Таким образом, функционально – стоимостная диаграмма (ФСД) изображена на рисунке 3.

Вывод по ФСД

Из функционально-стоимостной диаграммы видно, что в основном удельный вес значимости функций больше удельного веса стоимости, что говорит о правильном выборе реализации функций. Однако функции F3, являются исключением.

Выявленное противоречие для функции F3 объясняется тем, что второй вариант реализации- применение контроллера ТК166.01 не обеспечит требуемой тактовой частоты 40МГц (2-ой показатель качества), необходимой для увеличения быстродействия, поэтому ставим 3. У контроллера выше потребляемая мощность(3-ий показатель качества) -7 Вт против 5.8 Вт, которая влияет на энергозатраты, поэтому ставим 3.

Исходные данные для расчета индексов приведены в карте технического уровня (Приложение А).

Индекс технического уровня рассчитывается по формуле:

,

,

Индекс научно-технической прогрессивности рассчитывается по формуле:

,

,

где LА, LР и LПРП - показатели качества соответственно для аналога, разрабатываемого и перспективного устройства; Знi - значимость i-го показателя качества разрабатываемого устройства, J1, J2 – соответственно сами индексы.

Экономическая часть

Расчет затрат времени на проектирование конструкторской документации Тр и на работу на ЭВМ – ТРМ, приведены в Приложении Б.

|

|

|

Данные о размерах налогов, минимальной заработной платы, размере оклада для данного вида работ и так далее приведены в Приложении Г.

Общее время на проектирование составляет ТР=589,4, время работы на ЭВМ ТРМ составляет 143.5 час.

Затраты на основную заработную плату проектировщика составляют:

(руб).

(руб).

Дополнительная заработная плата составляет:

где Кд - коэффициент, учитывающий дополнительную заработную плату на предприятии.

(руб.)

(руб.)

Доплата за районный коэффициент составляет:

(руб.)

(руб.)

Общий фонд заработной платы составляет:

(руб.)

(руб.)

Единый социальный налог:

ЕСН=К0(ОЗП+ДЗП+ДЗРП)

где Кесн - коэффициент, учитывающий единый социальный налог.

ЕСНК=0.26(  )=3104,18 (руб.)

)=3104,18 (руб.)

Отчисления в фонд страхования от несчастных случаев составляют:

где Кос - коэффициент, учитывающий отчисления в фонд страхования от несчастных случаев.

ОФСОСК=0.005( )=59,63 (руб.)

Основная заработная плата при изготовлении устройства составляет:

где Ои - оклад специалиста, осуществляющего сборку и монтаж разрабатываемого устройства, руб;

Ти - трудоемкость сборки и монтажа устройства, час;

Fu - месячный эффективный фонд времени специалиста, час;

(руб.)

(руб.)

Дополнительная заработная плата составляет:

|

|

|

(руб.)

(руб.)

Доплата за районный коэффициент составляет:

(руб.)

(руб.)

Общий фонд заработной платы составляет:

(руб.)

(руб.)

Единый социальный налог:

ЕСНИ=0.26(245,5+23,57+40.36)=80.45 руб.

Отчисления в фонд страхования от несчастных случаев составляют:

ОФСОСИ=0.005(245,5+23,57+40.3)=1,54 руб.

Затраты на машинное время определяются по следующей формуле:

ЗМ=ТРМЗПЭВМ

ЗМ=143.5*15=2152.5 (руб.).

Перечень материалов, необходимых для изготовления устройства, их расход и стоимость приведены в Приложении Б.

Накладные расходы составляют 12% от цены спроса:

(руб.)

(руб.)

Распределение накладных расходов производится в зависимости от трудоемкости каждой фазы производства изделия.

Общее время, потраченное на производство устройства:

(ч.)

(ч.)

Накладные расходы в зависимости от трудоемкости распределяются следующим образом:

на проектирование:

(руб.)

(руб.)

на изготовление:

(руб.)

(руб.)

Таблица 4. Себестоимость устройства.

| Наименование статей калькуляции | Затраты на проектирование конструкторской части | Затраты на изготовление |

| 1.Затраты на материалы | 36 | 5814.8 |

| 2.Затраты на машинное время | 2152.5 | - |

| 3.Основная заработная плата | 9472.5 | 245.5 |

| 4.Дополнительная заработная плата | 909.36 | 23.57 |

| 9.Доплата по районному коэффициенту | 1557.3 | 40.36 |

| 6.Единый социальный налог | 3104,18 | 80.45 |

| 7.Отчисления в фонд страхования от несчастных случаев | 59.63 | 1,54 |

| 9.Накладные расходы | 4096.76 | 104.24 |

| Итого: | ЗР=21388,23 | ЗИ=6310,46 |

Себестоимость зависит от объема производства и определяется по формуле:

|

|

|

(руб.)

(руб.)

Первое значение цены соответствует сумме себестоимости и величины налогов:

Определяется себестоимостью продукта и суммой налоговых сборов:

.

.

где Н - рассчитанная величина налогов в соответствии с существующим в стране налогообложением.

Налог на имущество. Ни=Ки*С=0,022*27698.69=609.37 руб.

Налог на добавленную стоимость.

Нндс=Кндс*( Ни+С)=0,18*(609.37 +27698.69)=5455.45 руб.

Н=609.37 +5455.45 =6064.82 руб.

Несн=3104.18/1+80.45=3184,63 руб.

Но=59.63/1+1.54=61.17 руб.

С учетом всех налогов, сумма налогов по первой цене составляет:

Н1=6064.82 +3184,63 +61.17 =9310.62 руб.

Ц=27698.69+9310.62 =37009.31 руб.

Второе значение цены соответствует цене спроса:

ЦИСХ2=ЦС=35000 (руб.)

Ни=Ки*Ц=0,022*35000=770 руб.

Нндс=Кндс/(1+Кндс)*Ц=0.18/1,18*35000=5338.98 руб.

Балансовая прибыль:

Пр=Ц- С-Ни -Нндс = 35000-27698.69-770-5338.98 =1192.33 руб.

Налог на прибыль. Нп=Кп*Пб=0,24*1192.33 =286.16 руб.

Прибыль. П=Пб- Нп =1192.33 -286.16 =906.17 руб.

Н=5338.98 +770+286.16 =6395.14 руб.

С учетом всех налогов, сумма налогов по второй цене составляет:

|

|

|

Н1=6395.14 +3184.63+61.17 =9640.94 руб

Третье значение цены.

Ц=Ца*Jту=40000*1.321=52840 руб.

Ни=Ки*Ц=0,022*52840=1162.48 руб.

Нндс=Кндс/(1+Кндс)*Ц=0.18/1,18*52840=8060.34 руб.

Пр=Ц- С-Ни -Нндс = 52840-27698.69-1162.48 -8060.34 =15918.49 руб.

Налог на прибыль. Нп=Кп*Пб=0,24*15918.49 =3820.43 руб.

Прибыль. П=Пб- Нп =15918.49 -3820.43 =12098.06 руб.

Н=1162.48 +8060.34+3820.43 =13043.25

С учетом всех налогов, сумма налогов по третьей цене составляет:

Н1=13043.25 +3184.63+61.17 =16289.05 руб.

Четвертое значение цены определяется с учетом инфляции:

Цисх = Ца*S(ki* Ki),

где ki - удельный вес i – х затрат в себестоимости разрабатываемого устройства;

Ki - инфляционные коэффициенты по i – м затратам

К1 – темп инфляции по материальным ресурсам К1 = 1,133(Приложение В).

К2 – темп инфляции по заработной плате (Приложение Г).

Ц=Ца*(k1*К1+k2*К2+(1-k1-k2))=40000*(0,21*1,133+0,56*1,267+(1-0,21-0,56))=47180.9 руб.

k1=(36/1+5814.8)/ 27698.69=0,21

k2=(9472.5+909.36+1557.3+3104.18+59.63/1+245.5+23.57+40.36+80.45+1.54)/ 27698.69 =0,56

Ни=Ки*Ц=0,022*47180.9 =1037.98 руб.

Нндс=Кндс/(1+Кндс)*Ц=0.18/1,18*47180.9 =7197.07 руб.

Пр=Ц- С-Ни -Нндс = 47180.9 -27698.69-1037.98 -7197.07 =11247.16 руб.

Налог на прибыль. Нп=Кп*Пб=0,24*11247.16 =2699.32 руб.

Прибыль. П=Пб- Нп =11247.16 -2699.32 =8547.84 руб.

Н=1037.98 +7197.07 + 2699.32 =10934.37

С учетом всех налогов, сумма налогов по четвертой цене составляет:

Н1=10934.37+3184.63+61.17 =14180.17 руб

Таблица 5. Рассчитанные значения цен, прибыли, налогов.

| Цена, (Ц) руб. | Прибыль, (П) руб. | НДС, (Нндс) руб. | Налог на имущество, (Ни)руб. | Налог на прибыль, (Нп)руб. | Н, руб. | ЕСН, (Несн) руб. | ОФСОС, (Но)руб. | Н1, руб. |

| 37009.31 | - | 5455.45 | 609.37 | - | 6064.82 | 3184.63 | 61.17 | 9310.62 |

| 35000 | 906.17 | 5338.98 | 770 | 286.16 | 6395.14 | 9640.94 | ||

| 52840 | 12098.06 | 8060.34 | 1162.48 | 3820.43 | 13043.25 | 16289.05 | ||

| 47180.9 | 8547.84 | 7197.07 | 1037.98 | 2699.32 | 10934.37 | 14180.17 |

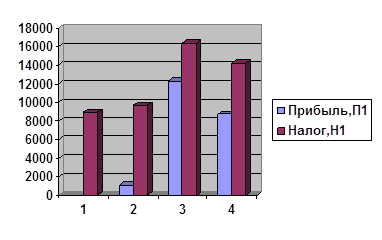

Рисунок 4 -Соотношение "прибыль – налог".

Критический объем находится по формуле:

,

,

где Зпост - затраты постоянные, руб.;

Зпер - переменные затраты на единицу разрабатываемого устройства, руб.;

Значение критического объема для первой цены:

По аналогии рассчитываются для остальных значений цены на разрабатываемое устройство и указаны в табл 6.

Дата добавления: 2019-07-15; просмотров: 506; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!