Показатели оценки состояния и движения основных фондов.

Учет основных фондов ведется в натуральном и денежном выражении. Единицей учёта является элементарный объект. Для учета в денежном выражении используются следующие виды оценки основных фондов.

1. Полная восстановительная стоимость- стоимость фондов при их вводе в эксплуатацию, включая совокупные затраты на их монтаж, приобретение и транспортировку.

2. Остаточная стоимость - разница между первоначальной стоимостью и суммой износа

3. Восстановительная стоимость - определяется путем переоценки основных фондов

4. Балансовая стоимость – стоимость, по которой фонды числятся в балансе предприятия.

Процесс движения или воспроизводства основных фондов изучается с помощью балансов основных фондов.

Балансы основных фондов составляются:

1. По полной стоимости

2. По остаточной стоимости

На основе показателей балансов основных фондов рассчитывается целый ряд показателей состояния и движения основных фондов:

1. Коэффициент обновления

2. Коэффициент выбытия

3. Коэффициент износа

4. Коэффициент годности

Среднегодовую величину фондов можно рассчитать, как среднюю хронологическую на основе месячных данных или точных данных ввода или выбытия фондов.

5. Фондоотдача- наиболее распространенный показатель экономической эффективности основных фондов, обобщенно характеризует уровень их использования.

6. Фондоемкость- обратный показатель фондоотдачи, определяющий, сколько в среднем основных фондов в денежном выражении приходится на 1 руб. произведенной продукции.

|

|

|

7. Размер прибыли на рубль стоимости основных фондов ( коэффициент их эффективности)- ( определяется как отношение прибыли от реализованной товарной продукции, полученной на предприятии за данный период, к средней стоимости промышленно-производственных основных фондов за тот же период.

8. Фондовооруженность труда- это отношение среднегодовой стоимости основных фондов на среднесписочную численность работников.

9. Выработка среднегодовая- отношение количества (объёма) произведенной продукции к среднесписочной численности работников.

Индексный метод анализа позволяет определить уровень использования основных фондов предприятия, их влияние на рост эффективности производства.

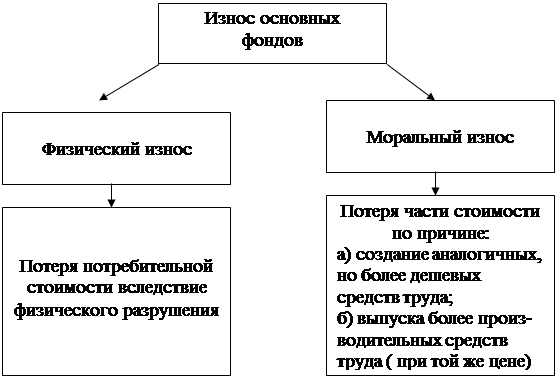

Моральный и физический износ основных фондов. Амортизация в бухгалтерском и налоговом учете.

Амортизация в бухгалтерском и налоговом учете: различия

| Способы начисления амортизации | ||||

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта | ||

|

| При выборе разных способов начисления амортизации в бухгалтерском и налоговом учете возникнет разница | ||

| Момент начисления амортизации

| ||||

| Амортизация начисляется по отношению к каждому объекту отдельно в момент принятия объекта к учету. | Налоговый учет обязывает организацию применять выбранный в учетной политике метод начисления амортизации в отношении всех объектов амортизируемого имущества, кроме объектов, по которым амортизация может начисляться только линейным методом. | Возможны расхождения | ||

| Срок полезного использования ОС | ||||

| Срок полезного использования организация может определить самостоятельно с учетом некоторых особенностей, например, с учетом ожидаемого физического износа. | В общем случае амортизация определяется согласно Классификации основных средств. | Возможны расхождения | ||

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Амортизационной премии в бухгалтерском учете нет.

|

|

|

Дата добавления: 2019-07-15; просмотров: 467; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!