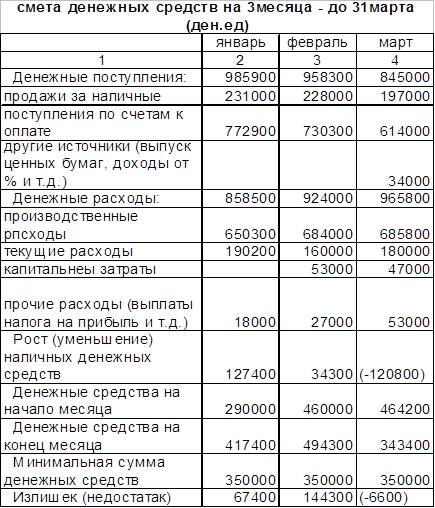

Смета движения денежных средств (денежных потоков).

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

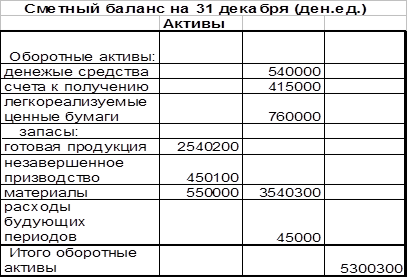

Балансовый отчет.

Балансовый отчет показывает, какими средствами обладает, предприятие и как используются данные средства. Балансовый отчет характеризует финансовое состояние предприятие на конкретную дату.

Для прогноза баланса используются величина нормируемых оборотных активов (сырья и материалов, незавершенное производство и готовой продукции) и величина дебиторской задолжности, которые рассчитываются при подготовке соответствующих бюджетов.

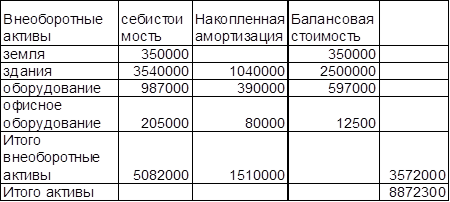

Инвестиционные проекты служат основой для прогноза стоимости основных средств.

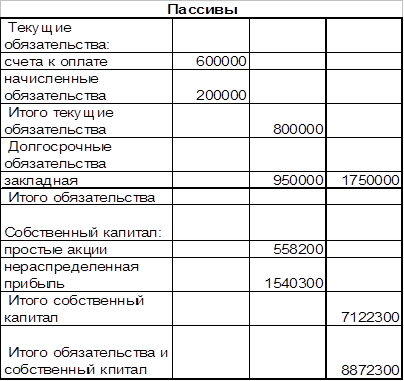

Пассивная часть баланса формируется исходя из предлагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

|

|

|

При анализе прогнозного балансового отчета, составленного в первом приближении, возможны несколько вариантов расхождения активной и пассивной статей.

Пассивная часть превышает активную (наиболее редко встречающийся вариант). Это говорит о том, что предприятие получит дополнительные источники финансирования, которые формально не будут использованы. В этом случае рекомендуется запланировать выплату кредитов (если они имеются) или более быстрое погашение кредиторской задолженности (уменьшить пассивы до величины активов). Либо стоит запланировать дополнительное кредитование покупателей, увеличение запасов и т.д., т.е. увеличить активы до величины пассивов. Решение будут зависеть от стратегии развития фирмы. Если задача предприятия - выжить, то оно пойдет по первому пути. Если руководство настроено на проведение агрессивной политики проникновения на новые рынки с новыми продуктами, то предпочтительнее второй путь. В любом случае принятие решения о финансировании требует проведения дополнительного анализа.

Следует подчеркнуть, что вероятность совпадения активной и пассивной частей баланса в первом приближении почти нулевая. Если они совпадают, то это, скорее всего, говорит о формальном подходе сотрудников к составлению прогноза баланса. Изменение структуры баланса сказывается на потоке денежных средств.

|

|

|

Дата добавления: 2019-07-15; просмотров: 177; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!