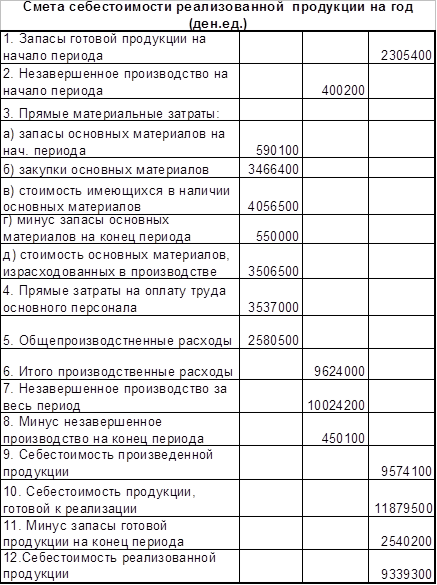

Смета себестоимости реализованной продукции.

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом:

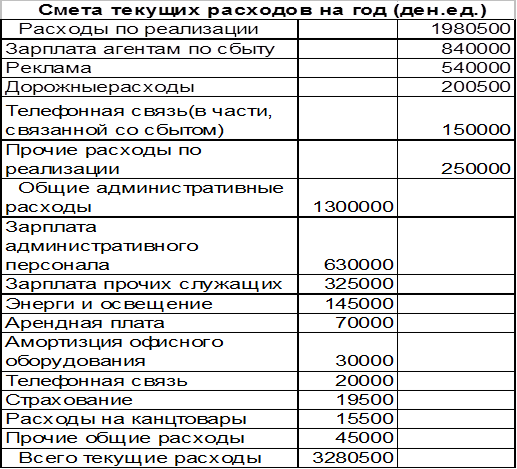

Смета текущих (периодических) расходов.

Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицируется расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов:

Часто составляют дополнительные детализированные сметы по основным статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количество каталогов, эфирное время), от затрат на единицу, частоты пользования и т.д. Составление реалистичной сметы требует внимания к деталям, а эффективный контроль достигается путем делегирования ответственности на уровень отдельных подразделений.

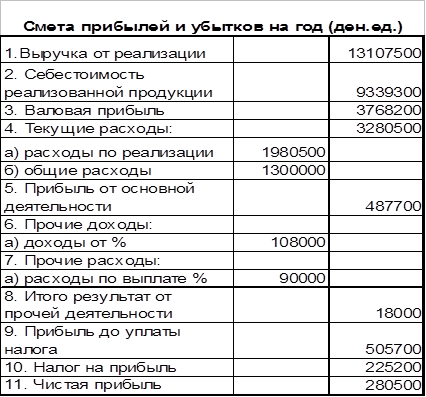

Смета прибылей и убытков.

Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Смета прибылей и убытков может быть представлена следующим образом:

|

|

|

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Смета капитальных затрат.

Смета капитальных затрат обобщает перспективы по приобретению основных фондов. Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме, того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, потому капитальные затраты существенно меняются год от года. В этой связи на практике обычно составляется смета затрат.

|

|

|

Различные варианты финансирования рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

Дата добавления: 2019-07-15; просмотров: 296; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!