Разработка прогнозов хозяйственно – финансовой деятельности и оптимизации финансового потенциала

Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации производственной продукции и т.д. Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Разрабатывая бюджет на следующий период, необходимо принимать решение заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предположений, чем в той ситуации, когда решение принимается в самый последний момент. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Система бюджетирования является самым мощным системным инструментом финансового менеджмента из всех имеющихся в распоряжении руководства предприятия. Бюджетирование имеет свои особенности, главная из которых – распределенная работа над моделью. Главные для систем бюджетирования функции:

· дистрибуция и сбор данных;

· консолидация;

· контроль рассогласования.

Системы бюджетирования обычно используются для построения плана на срок не более 1-3 лет. Если горизонт планирования становится больше, начинают действовать другие законы – главной проблемой становится уже не интеграция прогнозов, а их построение. Для этих целей используется моделирование деятельности компании, а системы, его реализующие, делятся на три класса:

· системы инвестиционного анализа моделирующие производственную и финансовую деятельность компании;

· системы маркетингового анализа, определяющие положение компании на рынке и ее долгосрочные перспективы;

· системы финансового анализа, помогающие созданию финансовой модели предприятия.

Перед рассмотрением методов бюджетирования необходимо определить, что же такое основной бюджет. Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Таким образом, основной бюджет является своего рода связующим звеном, объединяющим различные планы руководства, и в первую очередь маркетинговый и производственный планы.

С точки зрения последовательности подготовки документов для составления основного бюджета весь процесс может быть условно разбит на две части, каждая из которых является законченным этапом планирования:

1я часть – подготовка операционного бюджета;

2ячасть – подготовка финансового бюджета.

Операционный бюджет состоит:

· бюджета продаж;

· бюджета производства;

· бюджета производственных запасов;

· бюджета прямых затрат на материалы;

· бюджета общепроизводительных накладных расходов;

· бюджета прямых затрат на оплату труда;

· бюджета коммерческих расходов;

· бюджета управленческих расходов;

· отчета о прибылях и убытках.

Финансовый бюджет состоит:

· из инвестиционного бюджета;

· бюджета потока денежных средств;

· балансового бюджета.

Таким образом, операционный бюджет состоит из девяти самостоятельных бюджетов.

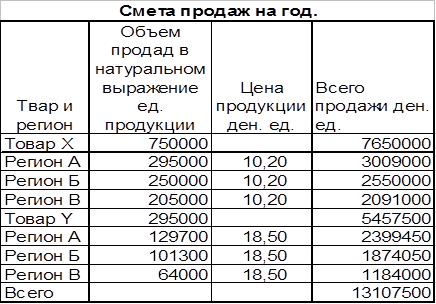

Все начинается с бюджета продаж. Чтобы его подготовить, отделу маркетинга необходимо проделать большую работу с целью выяснения, какое изделие, по какой цене и в каком количестве можно будет продать в следующем году. Поэтому подготовка бюджета продаж всегда начинается с прогноза объема продаж.

Прогноз объема продаж – это необходимый предварительный этап работы по подготовке бюджета продаж. Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозный объем продаж является реальным и может быть достигнут.

Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микроэкономических и макроэкономических факторов.

К факторам, влияющим на прогноз объема продаж, относятся:

· объем продаж предшествующих периодов;

· производственные мощности;

· зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

· относительная прибыльность продукции;

· изучение рынка, рекламная компания:

· ценовая политика, качество продукции, конкуренция;

· сезонные колебания;

· долгосрочные тенденции продаж для различных товаров.

В бюджет важно закладывать гибкость, т.е. возможность внесения быстрых изменений и коррекций, что обеспечивается подробным раскрытием тех статей, изменения которых наиболее существенно влияют на изменение всего бюджета.

Бюджет продаж – это первый и самый важный шаг в составлении основного бюджета; оценка объема продаж влияет на все последующие бюджеты и должен отражать месячный или квартальный объем продаж в натуральных и стоимостных показателях.

Бюджет продаж составляется с учетом:

· уровня спроса на продукцию предприятия;

· географии сбыта;

· категории покупателей;

· сезонных факторов.

Бюджет продаж включает в себя ожидаемый поток от продаж, который в дальнейшем будет включен и в доходную часть бюджета потока денежных средств. При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламой компанией, экономической коньюктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политике и результатов рыночных исследований. Для оценки воздействия этих факторов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определившими будущей объем продаж.

Получив предлагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнение фактических продаж со сметными по видам продукции, регионам и, или представительствам предприятия будут показывать разницу между этими двумя величинами. Управляемый персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения. Можно проиллюстрировать смету следующим образом:

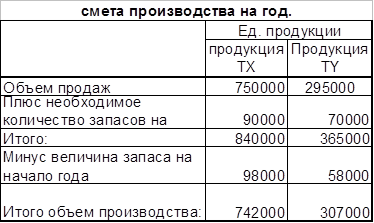

Бюджет производства.

Бюджет производства - это план выпуска продукции в натуральных показателях. Он составляется исходя из бюджета продаж и учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Самый сложный момент в составлении бюджета производства – определить желаемый запас готовой продукции на конец планированного периода. Самым простым и самым надежным способом определения уровня запасов является выражение его в процентах от уровня продаж следующего периода. У разных предпринимателей он (в днях) может быть различным в зависимости от стратегии развития предприятия. Если в течение года выясняется, что произошли отклонения фактического объема продаж от планироваемого или возникла необходимость изменить оборачиваемость запасов готовой продукции, то необходимо оперативно откорректировать бюджет производства. В нижней строке таблице приводятся данные об объемах требуемого производства с разбивкой по месяцам и номенклатуре.

Дата добавления: 2019-07-15; просмотров: 198; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!