Роль прибыли в формировании финансовых ресурсов предприятия.

Как уже отмечалось выше, получение прибыли от реализации продукции (работ, услуг) связано с осуществлением основной деятельности субъектов хозяйствования. Прибыль входит в состав выручки от реализации. Поэтому ее формирование связано с поступлением выручки от реализации. Однако в отличие от выручки, поступление которой на расчетный счет фиксируется регулярно, объем полученной прибыли определяется только за определенный период (месяц, квартал, год) на основе данных бухгалтерского учета.

Реально формирование прибыли на предприятии происходит по мере реализации продукции. Поэтому в обороте предприятия прибыль появляется до ее отражения в отчетности.

Для формирования прибыли важное значение имеет определение момента реализации продукции. В отдельных законодательных актах по разному трактуется момент реализации.

Однако независимо от принятой трактовки момента реализации в законодательных актах, формирование на предприятии прибыли от реализации продукции имеет место только при условии реальной реализации, т.е. при зачислении средств от покупателя на расчетный счет поставщика.

Определение момента реализации по дате отгрузки товаров и связанное при этом возникновение налоговых обязательств сопровождается отвлечением оборотных средств предприятий на уплату налогов, ухудшением их финансового состояния.

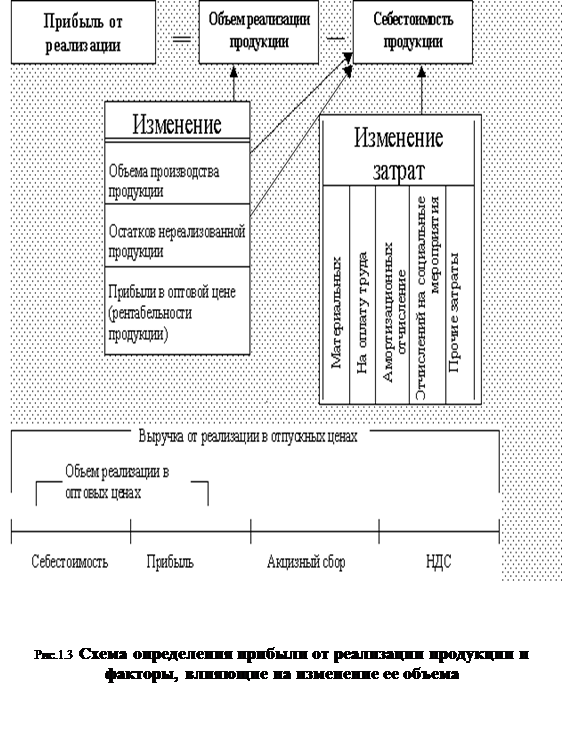

На рис.1.3 (см. стр. 17) приведена структурно-логическая схема формирования прибыли от реализации продукции, а также названы основные показатели, влияющие на прибыль от реализации.

|

|

|

Прибыль от реализации продукции непосредственно зависит от двух основных показателей:

Объем реализации продукции,

себестоимость продукции.

На изменение объема реализации продукции влияет изменение:

Объема производства,

Остатков нереализованной продукции,

Прибыли в цене продукции (рентабельность продукции).

Необходимо обратить внимание на то, что изменение объема производства продукции, остатков нереализованной продукции оказывают влияние не только на объем реализации продукции, но и на ее себестоимость. Это достигается через: изменение условно-постоянных расходов (при изменении объема производства продукции); изменение расходов по хранению продукции и других расходов (при изменении остатков нереализованной продукции).

Существенное влияние на объем реализации продукции, а также непосредственно и прибыль от реализации оказывает размер прибыли, включаемой в цену продукции. В условиях формирования рыночной экономики, отменено в большинстве случаев государственное регулирование рентабельности продукции, создается возможность регулирования прибыли за счет указанного фактора. Этому способствует отсутствие достаточной конкуренции при производстве и реализации многих видов продукции.

|

|

|

Таким образом, можно сделать вывод, что возможность предприятий влиять на объем прибыли от реализации через изменение объемов производства продукции, остатков нереализованной продукции, рентабельность продукции является существенной.

Рассмотрим особенности влияния на формирование прибыли себестоимости продукции (работ, услуг). Себестоимость является обобщающим, качественным показателем деятельности предприятий, показателем ее эффективности.

|

Имеются особенности в формировании себестоимости продукции (работ, услуг) в зависимости от сферы деятельности, отрасли хозяйства.

Обобщенно можно дать следующее определение себестоимости.

| Себестоимость продукции (работ, услуг) — это выраженные в денежной форме текущие затраты предприятия на их производство (выполнение) и реализацию. |

Затраты на производство продукции образуют ее производственную себестоимость. Затраты на производство и реализацию — образуют полную себестоимость продукции.

|

|

|

Возможность предприятия влиять на формирование себестоимости является существенной. Однако при этом необходимо учитывать следующие обстоятельства.

Во-первых, состав (перечень) затрат, которые следует относить на себестоимость, регламентированы государством.

На основе Типовых положений разработаны отраслевые, ведомственные положения, инструкции, которые определяют порядок определения плановой и фактической себестоимости продукции (работ, услуг).

Затраты производства (обращения), которые включаются в себестоимость продукции (работ, услуг) группируются по следующим элементам:

материальные затраты,

затраты на оплату труда,

отчисления на социальные мероприятия,

амортизация основных фондов и нематериальных активов,

другие затраты.

Во-вторых, в составе затрат, включаемых в себестоимость, размер отдельных из них также регулируется государством путем установления нормативов отчислений. Это прежде всего касается следующих элементов затрат:

отчислений на социальные мероприятия;

амортизации основных средств и нематериальных активов;

других затрат .

Возможность влиять на указанные элементы затрат со стороны предприятий ограничена, однако возможна путем управления показателями, к которым применяются государственные нормативы отчислений (затраты на оплату труда и источники ее выплаты, стоимость основных производственных фондов, принадлежащих предприятию и их структура).

|

|

|

Сокращение затрат на производство и реализацию продукции, т.е. снижение ее себестоимости является важным фактором увеличения прибыли от реализации. Оно может быть достигнуто за счет использования многочисленных факторов влияющих на сокращение затрат на производство и реализацию продукции. Для этого необходимо: знать подробный перечень указанных затрат, который дается в Типовых положениях по их учету; особенности состава и формирования затрат с учетом сферы и отрасли деятельности предприятия.

Следует отметить, что в современных условиях предприятия всех форм собственности получили больше самостоятельности в принятии решений относительно формирования себестоимости. Однако они не могут допускать отступлений от действующих законодательных и нормативных документов, которые регламентируют указанные вопросы.

Дата добавления: 2019-07-15; просмотров: 178; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!