Теоретические и методологические вопросы учета расчетов с поставщиками и подрядчиками

Порядок расчетов с поставщиками и подрядчиками на основе

Действующего законодательства

Осуществлять предпринимательскую деятельность, не вступая в договорные взаимоотношения по поставке товаров, выполнению работ и оказанию услуг, а также по финансовым расчетам по этим операциям, не представляется возможным. Контрагентами в соответствии с ГК РФ выступают поставщики, подрядчики, покупатели и заказчики.

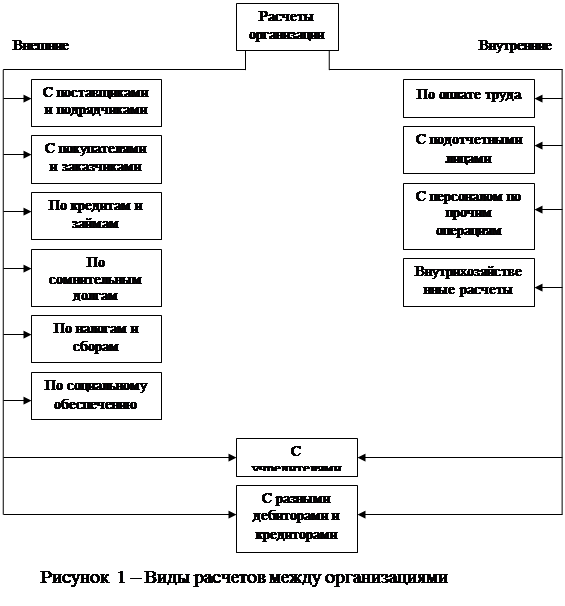

Расчеты с поставщиками и подрядчиками относятся к одному из видов расчетов в зависимости от субъектов — участников отношений, возникающих в процессе финансово-хозяйственной деятельности (см. рис. 1). Учет расчетов с поставщиками и подрядчиками направлен на сбор и обобщение информации о расчетах за полученные покупателем товарно-материальные ценности, принятые заказчиком выполненные работы и потребленные услуги, расчетные документы по которым акцептованы и подлежат оплате через кредитную организацию.

Поставщиками и подрядчиками являются организации, поставляющие товарно-материальные ценности (сырье и другие материалы, товары), оказывающие услуги (транспортные перевозки, обеспечение связи, коммунальные и прочие услуги), выполняющие работы (монтаж оборудования, погрузочно-разгрузочные работы и др.). Расчетный документ — это оформленное распоряжение плательщика (клиента или кредитной организации) о списании денежных средств со своего счета и перечислении их на счет получателя средств или на счет, указанный получателем средств (изыскателем).

|

|

|

Другой стороной договора выступают покупатели материалов (товаров) и заказчики на строительство (приобретение объектов основных средств, выполнение проектных геолого-разведочных работ, проведение научных исследований и т. д.). В процессе инвестирования финансовых ресурсов во внеоборотные активы возможно совмещение функций заказчика и подрядчика в одном юридическом лице.

В ГК РФ существует понятие обязательства как отношения, в силу которого должник обязан совершить в пользу кредитора соответствующее действие, оплатить товар, работы, услуги, а кредитор вправе требовать от должника исполнения его обязанности. Исходя из этого в бухгалтерском учете Российской Федерации, как и в мировой практике, под обязательствами понимают кредиторскую задолженность юридического лица, игнорируя то обстоятельство, что данная организация может иметь и дебиторскую задолженность, которую она обязана погасить в сроки, установленные договором или законом. Так что, строго говоря, дебиторская задолженность — это тоже обязательство. Однако будем пользоваться устоявшимся правилом: кредиторская задолженность — это обязательство, дебиторская — долги.

|

|

|

Обязательства перед другими юридическими лицами возможны и связи с приобретением материалов, товаров, приемкой выполненных работ и оказанных услуг, оплата которых еще не произошли. Иными словами, активы организации увеличиваются одновременно с возрастанием пассивов в балансе. Так, если поступление материалов, оборудования предшествует его оплате, то принятие на учет МПЗ, вложений во внеоборотные активы должно отражаться одновременно с увеличением задолженности поставщикам или подрядчикам.

Общие основания прекращения обязательств с точки зрения государственного законодательства следующие:

· надлежащее исполнение (ст. 408 ГК РФ);

· зачет (ст. 410 ГК РФ);

· новация (ст. 414 ГК РФ);

· прощение долга (ст. 415 ГК РФ);

· ликвидация организации, являющейся должником или кредитором в обязательстве, кроме случаев, когда правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (ст. 419 ГК РФ).

|

Для бухгалтерского учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками», на котором отражаются следующие сведения:

|

|

|

¨ о полученных товарно-материальные ценностях, принятых, выполненных работах и потребленных услугах, расчетные документы на которые акцептованы;

¨ о товарно-материальных ценностях, работах и услугах, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

¨ об излишках товарно-материальных ценностей, выявленных при их приемке

¨ о выданных поставщикам и подрядчикам авансах;

¨ о курсовых и суммовых разницах [20, с. 432].

В табл. 2.1 приведены основные факты расчетов с поставщиками и подрядчиками и обусловленные ими корреспонденции счетов бухгалтерского учета.

Таблица 2.1

Дата добавления: 2019-07-15; просмотров: 167; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!