Отраслевые и территориальные аспекты развития малого бизнеса в РК

Если рассматривать отраслевую структуру малого предпринимательства, то с начала 90-х годов она практически не менялась. Основная часть предпринимателей занимается торгово-посредническими услугами, промышленные предприятия занимают не более 13%. Вызывает также тревогу то обстоятельство, что в последние 5-6 лет количество действующих субъектов малого предпринимательства практически не возрастает, за исключением индивидуальных предпринимателей. Не происходит существенного расширения класса предпринимателей - большинство новых фирм создается "старым" кругом собственников.

Доля малого бизнеса в ВВП за последние годы остается на уровне 16-17%.

Увеличению масштабов и размеров чистого дохода частных производственных предприятий препятствуют высокие транзакционные издержки, уровень которых определяется факторами, не зависящими от самих предприятий. В их числе: трудности сбора рыночной информации о ценах спроса и предложения, протекционистские меры местных властей, защищающих интересы производителей на своих территориях, медленное осуществление банковских операций, противоречивость правовой базы, регламентирующей порядок проведения тех или иных хозяйственных операций и др.

Агентство Республики Казахстан по статистике начиная с июля 1998 года проводит регулярные конъюнктурные обследования деловой активности организаций в различных секторах экономики. Целью обследования является оперативное получение качественной информации о состоянии и динамике показателей деловой активности организаций в различных секторах экономики. Программа обследований осуществляется в соответствии с международными стандартами по изучению уровня и тенденций предпринимательской активности. В процессе обследований осуществляется анкетный опрос руководителей организаций о сложившемся в анализируемом периоде (месяц, квартал и т.д.) состоянии и изменениях экономической деятельности возглавляемых ими структур, а также об их ожиданиях на краткосрочную перспективу.

В настоящее время во всех регионах Казахстана проводятся конъюнктурные обследования предприятий и организаций различных форм собственности.

Результаты обследования свидетельствуют о том, что в 2006 г. в отношении конъюнктуры в сельском хозяйстве произошли значительные изменения. В частности:

- объемы производства скота и птицы в живой массе несколько снизились, в то время как объемы производства молока по сравнению с предыдущим кварталом увеличились;

- наблюдалось уменьшение прибыли;

- уменьшилось также число формирований, отметивших в 2006г. увеличение собственных финансовых ресурсов;

- однако в отношении оценки изменения посевных площадей под основные культуры наблюдался спад;

- закупочные цены на производимую продукцию и задолженность по оплате труда работников остались примерно на прежнем уровне.

В 2006г., по оценкам руководителей, экономическое состояние большинства обследованных сельскохозяйственных формирований остается удовлетворительным.

В частности, более 79% респондентов оценили экономическое состояние своего хозяйства в целом как "удовлетворительное", 11% - как "неудовлетворительное" и 3% - как "на грани банкротства" (в IV квартале 2005г. об этом сообщали соответственно 80%, 12% и 3%).

Следует отметить, что руководители сельскохозяйственных формирований растениеводческого направления более оптимистичны в своих оценках экономического состояния, чем руководители формирований животноводческого направления.

По вопросу об изменении объемов производства скота и птицы в живой массе в I квартале 2006г. по сравнению с IV кварталом 2005г. 20% руководителей опрошенных формирований отметили увеличение и 17% - снижение этих объемов (в IV квартале 2005г. об этом сообщали соответственно 26% и 16%). В то же время 37% респондентов сообщили об увеличении объемов производства молока и 15% – об их снижении (в IV квартале 2005г. об этом сообщали соответственно 22% и 31%). Баланс изменения оценок объемов производства скота и птицы в живой массе в текущем квартале уменьшился по сравнению с предыдущим с (+10)% до (+3)%, баланс изменения оценок объемов производства молока увеличился с (-9)% до (+22)%.

Уменьшение объемов производства скота и птицы в живой массе и увеличение объемов производства молока в I квартале 2006г. по сравнению с предыдущим отметили руководители всех опрошенных сельскохозяйственных формирований.

Все обследуемые формирования ведут активную предпринимательскую деятельность. В 2006г. большинство предприятий поддерживали прямые связи с перерабатывающими предприятиями (об этом сообщили 22% респондентов), в том числе на давальческих условиях (11%), с предприятиями розничной торговли (11%) и с предприятиями агросервиса (7%).

В то же время 36% опрошенных предприятий имеют гарантированный выход на местные оптовые продовольственные рынки, 8% - собственные магазины, ларьки и палатки. При этом, они имеют возможность выбора поставщиков материально-технических ресурсов и услуг (об этом сообщили 21% респондентов) и заключили договор с иностранными фирмами и партнерами на сбыт сельскохозяйственной и другой продукции (2%).

Большинство респондентов (64%) отметили неизменность в I квартале 2006г. по сравнению с IV кварталом 2005г. собственных финансовых ресурсов, 7% - увеличение и 11% – уменьшение этих ресурсов (в IV квартале 2005г. об этом сообщали соответственно 61%, 15% и 7%).

По данным обследования, в 2006г. 14% опрошенных формирований пользовались финансовыми ресурсами, полученными из бюджета, 25% - кредитами и займами.

Рисунок 3. Факторы, ограничивающие производственную деятельность и предпринимательскую активность в сельском хозяйстве

О неизменности прибыли (без дотаций и компенсаций) в 2006г. по сравнению с предыдущим сообщил каждый второй руководитель (55%) обследованных формирований, об увеличении – 7% и об её уменьшении - 14% (в IV квартале 2005г. об этом сообщали соответственно 51%, 16% и 11%).

Как показали результаты обследования, в 2006г. пятая часть обследованных сельскохозяйственных формирований использовали дотации и компенсации из бюджета, у 90% они не изменились, у 5% – увеличились и у 6% - уменьшились.

В 2006г. доминирующее положение среди факторов, ограничивающих деятельность опрошенных сельскохозяйственных формирований, продолжает занимать фактор "недостаток финансовых средств" (рисунок 3).

Деятельность 41% предприятий ограничивали "низкие закупочные цены".

На деятельность 18% предприятий, по оценкам их руководителей, не оказывают воздействия никакие ограничивающие факторы.

Результаты конъюнктурного обследования свидетельствуют о снижении деловой активности в отрасли строительства, что обусловлено фактором сезонности. Снижение деловой активности негативно сказалось и на изменениях показателей финансово-хозяйственной деятельности. Так, в I квартале 2006г. по сравнению с предыдущим кварталом:

- снизился физический объем работ;

- ухудшилось состояние портфеля заказов строительных организаций;

- отмечается незначительное снижение численности занятых.

В 2006г., по оценкам большинства респондентов, спрос на услуги строительных организаций снизились доходы и обеспеченность собственными финансовыми ресурсами; снизилась стоимость строительно-монтажных работ.

Индекс предпринимательской уверенности, характеризующий деловую активность обследованных строительных организаций, увеличился по сравнению с IV кварталом 2005г. с (-10)% до (+3)%.

В структуре выполняемых работ в строительном секторе около 70% от общего числа приходится на организации, осуществляющие преимущественно жилищное строительство. Сокращение портфеля заказов и физического объема работ строительных организаций привели в начале I квартале 2006г. к сокращению численности занятых. В 2006г. баланс изменения оценок численности занятых составил (-12)%, в предыдущем квартале - (-10)%.

Среди факторов негативно влияющих на деловую активность строительных организаций, ведущие позиции сохранили в 2006г. "высокая стоимость материалов, конструкций, изделий", "недостаток заказов на работы" и "высокий уровень налогов" (рисунок 4).

Результаты обследования свидетельствуют о том, что в I квартале 2006г. отмечалось ухудшение конъюнктуры на транспорте. В частности:

- отмечалось уменьшение доли организаций, у которых наблюдалось увеличение спроса и объемов грузооборота и пассажирооборота.

- наблюдались снижение оценок численности занятых, обеспеченности собственными финансовыми ресурсами и экономической ситуации.

Рисунок 4. Факторы, ограничивающие строительную деятельность в 1 квартале 2006 г. (в % к общему числу ответов)

В 2006г. наблюдалось снижение деловой активности опрошенных предприятий транспорта по сравнению с предыдущим кварталом.

В частности, в I квартале 2006г. по сравнению со IV кварталом 2005г. о неизменности деловой активности на своих предприятиях сообщили 71% руководителей, о росте - 12% и о спаде - 16% (в IV квартале 2005г. об этом сообщали соответственно 64%, 18% и 13%).

Большинство руководителей предприятий негосударственной формы собственности отметили снижение деловой активности по сравнению с предыдущим кварталом. Так, баланс изменения оценок деловой активности на этих предприятиях снизился с (+5)% до (-4)%.

В I квартале 2006г. более 24% руководителей опрошенных транспортных предприятий отметили высокий уровень конкуренции со стороны предприятий данного вида транспорта по сравнению с предыдущим кварталом, 43% - умеренный уровень, 5% - слабый, 6% -отсутствие конкуренции и 1 7% - затруднились оценить (в IV квартале 2005г. об этом сообщали соответственно 25%, 42%, 4%, 6% и 17%).

Рисунок 5. Факторы, ограничивающие рост объёмов транспортных услуг в 1 квартале 2006 г.

В то же время 10% респондентов оценили уровень конкуренции со стороны предприятий других видов транспорта как "высокий", 20% - как "умеренный", 6% - как "слабый", 12% - как "никакой" и 22% затруднились дать оценку (в IV квартале 2005г. давали оценку уровню конкуренции соответственно 12%, 18%, 5%, 9% и 25% респондентов).

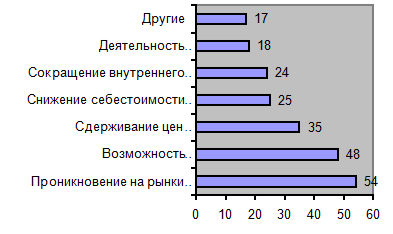

Фактор "проникновение на рынки других предприятий" (53% от общего числа ответивших) оставался доминирующим в усилении конкуренции услуг предприятий и в 2006г. Для 15% -"сокращение внутреннего платежеспособного спроса", для 8% - возможность конкурентов свободно рекламировать свои услуги".

Среди факторов, ограничивающих деловую активность автотранспортных предприятий, самыми значимыми, по оценкам предпринимателей, в 2006г. оставались "рыночная конкуренция со стороны предприятий данного вида транспорта", "недостаток собственных финансовых средств" и "изношенность материально-технической базы" (рисунок 5).

Рисунок 6. Факторы, усиливающие конкуренцию на рынке услуг в 1 квартале 2006 г.

Результаты обследования свидетельствуют о том, что в 2006г. существенных изменений в отношении деловой активности обследованных предприятий связи не произошло. В частности по сравнению с предыдущим кварталом:

- спрос на услуги связи и объем реализации услуг существенно не изменились;

- отмечалось незначительное сокращение численности занятых;

- роста тарифов на оказываемые услуги не наблюдалось;

- значительного увеличения как дебиторской задолженности, так и задолженности по обязательствам также не наблюдалось;

- собственные финансовые ресурсы остались на уровне предыдущего квартала.

В числе факторов, препятствующих конкуренции услуг на рынках сбыта предприятия связи в 2006г., отмечены наличие национального оператора монополиста на рынке (об этом сообщили 47% респондентов), трудности с получением лицензии на отдельные виды деятельности (17%).

Неизменность уровня спроса не повлияло на рост объемов реализации услуг. Баланс изменения оценок объема реализации составил в конце I квартала 2006г. (+18)% (в конце IV квартала 2005г. -(+23)%). На предприятиях национальной почты, курьерской деятельности и электросвязи также отмечено снижение баланса изменения оценок объема реализации.

Более трети руководителей опрошенных предприятий (34%) отметили в I квартале 2006г. высокий уровень конкуренции со стороны казахстанских предприятий, 42% - умеренный уровень, 5% - слабый уровень, 3% - никакой уровень и 10% - затруднились оценить. В то же время 7% и 8% респондентов сообщили о высоком уровне конкуренции соответственно со стороны предприятий ближнего и дальнего зарубежья, 13% и 8% - умеренном уровне, 6% и 3% -слабом, 18% и 21% - никаком, 25% и 27% соответственно затруднились оценить уровень конкуренции.

Доминирующим фактором, который оказывал влияние на усиление конкуренции услуг на рынке сбыта в I квартале 2006г. как и в предыдущем квартале, по оценке руководителей, оставалось "проникновение на рынки сбыта новых предприятий" (рисунок 5).

Большинство руководителей опрошенных предприятий в целом по связи (61%) оценили экономическую ситуацию своего предприятия на момент обследования как «удовлетворительную», 26% - как «хорошую» и 7% - как «плохую». При этом 32% руководителей отметили в I квартале 2006г. по сравнению с IV кварталом 2005г. улучшение экономической ситуации на своих предприятиях, 59% сообщили о неизменности и 5% - об её ухудшении (в IV квартале 2005г. об этом сообщали соответственно 31%, 63% и 4%).

В 2006г. доминирующее положение среди факторов, ограничивающих деятельность опрошенных предприятий связи, продолжает занимать фактор "рыночная конкуренция со стороны отечественных предприятий" (54% от общего числа ответивших).

Рисунок 7. Факторы, препятствующие нормальной работе предприятий торговли в 1 квартале 2006 г.

Деятельность 38% предприятий ограничивал "недостаток собственных финансовых средств", а 21% - "недостаток рынка предоставляемых услуг", 22% - "недостаток необходимого оборудования", 16% - "неплатежеспособность потребителей", 12% - "изношенность основного оборудования".

На деятельность 19% предприятий, по оценкам их руководителей, не оказывают воздействия никакие ограничивающие факторы.

Результаты обследования свидетельствуют о том, что в 2006г. существенных изменений основных показателей финансово-хозяйственной деятельности опрошенных торговых предприятий торговли не произошло.

В частности отмечалось незначительное увеличение доли организаций, у которых наблюдался рост объемов товарооборота по сравнению с IV кварталом 2005г.

В марте 2006 г. по сравнению с предыдущим месяцем индекс предпринимательской уверенности на предприятиях оптовой торговли остался на уровне предыдущего месяца и составил (+16)%, в розничной торговле снизился с (+14)% до (+13)%, а в сфере торгового посредничества - с (+12)% до (+7)%.

Индекс предпринимательской уверенности, характеризующий деловую активность предприятий торговли в марте 2006г. по сравнению с февралем 2006г. уменьшился на 1 процентный пункт и составил (+14)%.

Общая экономическая ситуация на предприятиях торговли в I квартале 2006г. оставалась стабильной. В частности, доля предприятий торговли, экономическое положение которых охарактеризовано их руководителями как "хорошее" и "удовлетворительное", в текущем квартале уменьшилась по сравнению с предыдущим кварталом с 93% до 91%.

В 2006г., по оценкам руководителей обследованных предприятий, среди факторов, препятствующих нормальной работе, лидируют такие как "возросшая конкуренция на рынке" и "недостаток собственных финансовых ресурсов". В то же время 28% респондентов отметили отсутствие ограничений для нормальной работы (рисунок 6).

Оценки руководителей опрошенных предприятий, оказывающих компьютерные услуги и услуги, связанные с ними, в 2006г. свидетельствуют о незначительных изменениях показателей их предпринимательской деятельности. В частности:

- снижения объемов оказанных услуг не наблюдалось, однако снизился спрос по сравнению с IV кварталом 2005г.;

- финансовые показатели предприятий улучшились незначительно;

- стоимость оказываемых услуг повысилась незначительно;

- рыночная конкуренция со стороны отечественных предприятий осталась достаточно высокой.

Как показали результаты обследования, большинство предприятий, оказывающих компьютерные услуги и услуги, связанные с ними проводили маркетинговые исследования в области компьютерных услуг:

- исключительно собственными силами: систематически - 11%, эпизодически - 21%;

- преимущественно собственными силами: систематически - 3%, эпизодически - 13%.

Результаты обследования свидетельствуют, что вложения инвестиций в основной капитал (повышение квалификации персонала) в I квартале 2006г. не изменились по сравнению с IV кварталом 2005г. В то же время наблюдается увеличение баланса изменения оценок инвестиций в оборудование (на 2 процентных пункта).

Доминирующим фактором, ограничивающим инвестиции в I квартале 2006г., по оценкам 35% руководителей опрошенных предприятий, явился "недостаток прибыли". Немаловажную роль в ограничении инвестиции сыграл такой фактор как "высокий процент коммерческого кредита" (об этом сообщили 15% респондентов). Другими факторами, ограничивающими инвестиции в I квартале 2006г., явились «низкий уровень квалифицированного персонал» (5%), «технические факторы» (6%) и другие факторы (10%). При этом все руководители опрошенных предприятий в I квартале 2006г. предпринимали следующие меры для повышения конкурентоспособности оказываемых услуг:

- повышение качества услуг (об этом сообщили 70% респондентов);

- изучение запросов потребителей (54%);

- повышение квалификации персонала (48%);

- создание новых видов услуг (50%);

- изучение конкурентов (46%);

- рекламная компания (40%);

- улучшение менеджмента (35%);

- внедрение новых технологий (25%);

- снижение издержек (30%);

- модернизация оборудования (35%);

- получение государственной лицензии на дополнительные виды деятельности (19%);

- другие (5%).

Рисунок 8. Факторы, ограничивающие рост объёма компьютерных услуг

Для 48% респондентов доминирующим фактором, усиливающим конкуренцию в 2006г. оставалось «проникновение на рынки сбыта новых предприятий».

Для 19%, 22% и 20% предприятий такими факторами явились: соответственно "возможность предприятий-конкурентов свободно рекламировать свои услуги", "сдерживание иен казахстанскими конкурентами" и "снижение себестоимости услуг вследствие появления новых технологий" (рисунок 8).

Положение с занятостью на обследованных предприятиях в 2006г. продолжало оставаться достаточно стабильным. Почти у 81% предприятий численность занятых не изменилась. На тех предприятиях, где произошли изменения, баланс оценок показателя 2006г. составил (+2)%, что выше данного показателя в IV квартале 2005г. на 2 процентных пункта.

Таким образом, можно выделить ряд факторов, негативно влияющих на развитие малого предпринимательства.

Одной из наиболее сложных проблем, препятствующих развитию малого предпринимательства, является отсутствие у большей части субъектов достаточных финансовых ресурсов для обеспечения собственных инвестиционных и оборотных потребностей. Банки в силу низкой залогоспособности малого предпринимательства вынуждены переносить стоимость риска на кредиты путем увеличения процентной ставки по займам.

В то же время недостаточный уровень фондовооруженности предприятий малого бизнеса не способствует повышению экономической эффективности сектора малого предпринимательства из-за его низкой производительности труда и сдерживает кредитование малого предпринимательства под залог основных средств.

По этой причине на протяжении ряда лет торгово-посредническая деятельность для предпринимателей остается единственно доступным методом накопления собственных финансовых средств. Доход субъектов малого предпринимательства от реализации товаров, услуг в сфере торговли составляет более 60% от общего объема полученного ими дохода.

Другим фактором, негативно влияющим на развитие малого предпринимательства, является несовершенство существующих или отсутствие четких норм в законодательстве страны, регулирующих деятельность малого предпринимательства, что приводит к увеличению административных барьеров. Недостаточная скоординированность инфраструктуры поддержки малого предпринимательства привела к тому, что при входе на рынок предприниматель несет большие издержки, обусловленные необходимостью налаживания и поддержки отношений со всеми контрагентами во внешней и внутренней среде. Во внешней - это взаимоотношения с государственными органами, финансово-кредитными организациями, поставщиками, потребителями и конкурентами; во внутренней - выбор вида деятельности и организационно-правовой формы; формирование уставного капитала в необходимом размере; подбор кадров и управление персоналом; поиск команды партнеров и знание рынка.

Во многих регионах продолжают оставаться нерешенными проблемы квалификации предпринимателей и их обучения. Наблюдается острый дефицит квалифицированных кадров для малого бизнеса в области инженерно-технических и рабочих специальностей. В этой связи наиболее актуальным представляется необходимость углубления экономических, правовых и институционально-структурных реформ путем систематизации работы по поддержке малого предпринимательства на основе опыта предыдущих лет.

В целях дальнейшего развития малого предпринимательства Главой государства определены основные направления поддержки малого бизнеса на ближайшую перспективу, в том числе формирование предпринимательского климата, конкурентной среды, системы общественных институтов, которые будут стимулировать частный сектор к созданию производств с высокой добавленной стоимостью. [34] Правительство проводит углубленную политику по реформе финансового сектора и комплексному развитию инфраструктуры поддержки малого предпринимательства: расширение сети центров малого бизнеса, бизнес-инкубаторов, консалтинговых, лизинговых и других фирм, создание банков данных специализирующихся на обслуживании малых предприятий.

Также предусматриваются меры по кооперации малого предпринимательства с крупными предприятиями, а также осуществление сегментации крупных малоэффективных производств и создания на их базе малых предприятий.

В целях привлечения предпринимателей в процесс подготовки законодательных и нормативных актов при центральных исполнительных органах созданы Экспертные советы по вопросам поддержки и развития малого и среднего предпринимательства, в состав которых вошли представители общественных объединений предпринимателей.

В целом в настоящее время упрощен порядок регистрации субъектов малого предпринимательства - введены типовые уставы, размер регистрационного сбора уменьшен в 4 раза, упрощена процедура сертификации продукции для субъектов малого предпринимательства, введены льготы по регистрации недвижимости и права на землю, сокращено число контролирующих и инспектирующих государственных органов и платных услуг, осуществляемых ими, проводятся тендеры по передаче субъектам малого предпринимательства, занимающимся производственной деятельностью, неиспользуемых площадей и земель, а также объектов незавершенного строительства, введена система упрощенного бухгалтерского учета для субъектов малого предпринимательства.

В Казахстане произведен независимый мониторинг, в результате которого в законодательной базе Казахстана, касающейся малого и среднего бизнеса, выявлено 156 административных барьеров, 60 из которых ненепреодолимы.

Среди 150 административных барьеров - привлечение иностранной рабочей силы, таможенные процедуры для субъектов малого бизнеса, правила по введению в эксплуатацию объектов недвижимости. В свое время не следовало расширять полномочия контрольно-надзорных органов, которых на сегодня в Казахстане насчитывается 57 (особо активных - более 3-х десятков). Каждый административный барьер для субъекта предпринимательства, не обладающего широкими связями и специальной юридической службой, является коррупционной схемой. На сегодняшний день HДС для казахстанских предприятий составляет 14%, тогда, как в США - всего 5%. В региональном разрезе наибольшее количество зарегистрированных субъектов малого бизнеса на 1 января 2007 года приходится на Южно-Казахстанскую область – 127774 (или 15 % от общего количества зарегистрированных субъектов малого бизнеса).

Таблица 3 Количество предприятий малого бизнеса по состоянию на 01.02.2007 г.

|

| Зарегистрированные, единиц | Действующие | ||

| Всего, единиц | из них активные, единиц | численность занятых человек | ||

| Республика Казахстан | 173629 | 109743 | 49606 | 548279 |

| Акмолинская | 5492 | 3414 | 1758 | 25655 |

| Актюбинская | 6741 | 4956 | 2071 | 24980 |

| Алматинская | 7404 | 4316 | 2243 | 30746 |

| Атырауская | 4632 | 3624 | 1849 | 18325 |

| Восточно-Казахстанская | 10714 | 7584 | 3770 | 43961 |

| Жамбыльская | 4671 | 3138 | 1481 | 18019 |

| Западно-Казахстанская | 3390 | 2852 | 1187 | 15494 |

| Карагандинская | 10738 | 7072 | 3249 | 37593 |

| Костанайская | 6218 | 3816 | 2257 | 27721 |

| Кызылординская | 3200 | 2378 | 1403 | 15757 |

| Мангистауская | 4933 | 4224 | 2154 | 19862 |

| Павлодарская | 7900 | 4469 | 2095 | 27661 |

| Северо-Казахстанская | 3838 | 2474 | 1518 | 17767 |

| Южно-Казахстанская | 15221 | 9476 | 4609 | 52032 |

| г. Астана | 17285 | 10714 | 4384 | 47566 |

| г. Алматы | 61252 | 35236 | 13578 | 125140 |

* Источник: Агентство РК по статистике

Из общего числа действующих субъектов малого предпринимательства 639185 единиц, наибольший удельный вес занимает Южно-Казахстанская область – 106338 единиц, что составляет 16,7 %, Алматинская область – 88805 (11 %), действующие – 71241 единиц (11 %) и г. Алматы – 111232 (13 %), действующие – 74582 единиц (11,7%). Наименьшее количество действующих субъектов малого бизнеса в Кызылординской области - 23373 (3 %) и Атырауской - 30421 (4 %) областях (таблица 3).

Для определения путей развития предпринимательства в Карагандинской области, в соответствии с Указом Президента Республики Казахстан № 597 от 7 мая 2001г. «О государственной Программе развития и поддержки малого предпринимательства в Республике Казахстан на 2001-2002 годы», Законом Республики Казахстан от 19 июня 1997г. «О государственной поддержке малого предпринимательства», Постановлением Правительства Республики Казахстан № 903 от 05.09.2003г. «О плане мероприятий по реализации Программы Правительства Республики Казахстан на 2003-2006 годы», разработана Программа развития и поддержки малого предпринимательства в Карагандинской области.

Программа направлена на совершенствование государственной поддержки на местном уровне и создание благоприятных правовых и экономических условий для дальнейшего развития малого предпринимательства в Карагандинской области.

По состоянию на 1 января 2005 года в области было зарегистрировано свыше 35 тыс. субъектов малого предпринимательства, или в 1,8 раза увеличилось к уровню 1999 года. В сфере малого бизнеса занято 155,6 тыс. человек, что составляет 20,1% от экономически активного населения. На протяжении последних 3-х лет Карагандинская область занимает лидирующую позицию по численности занятых в предпринимательстве, уступая лишь Алматинской и Восточно-Казахстанской областям.

Объем произведенной СМП продукции вырос по сравнению с 1999 годом в 2,1 раза и составил 61,2 млрд. тенге в 2004 году. В целом за последние годы отраслевая структура малого предпринимательства практически не изменилась. Непроизводственная сфера деятельности остается более привлекательной, чем производственная. В то же время следует отметить, что за последние 6 лет наблюдается процесс переориентации с торгово-посреднической деятельности в производственный сектор. Этому способствовала работа по созданию сопутствующих производств вокруг крупных промышленных предприятий и реализация программы импортозамещения. Сегодня вокруг крупных предприятий функционирует 27 сопутствующих производств малого бизнеса. Начиная с 2001 года, количество предприятий, участвующих в программе импортозамещения, увеличилось с 32 до 98, при этом только в 2004 году заключено договоров-поставок на сумму 7 млрд. тенге.

Большую роль в становлении и развитии предпринимательства сыграла финансово-кредитная поддержка со стороны финансовых структур и органов местной исполнительной власти. Если в 1999 году субъектам малого бизнеса было выдано кредитов на сумму 1,5 млрд. тенге, то в 2004 году их объем превысил 32 млрд. тенге.

Сегодня можно констатировать, что малый бизнес стал действующей силой в решении экономических, социальных и политических вопросов. Предпринимательство решает проблемы занятости, повышает уровень и качество жизни людей. Начиная с 2000 года в сфере малого бизнеса создано свыше 80 тысяч новых рабочих мест. Субъекты малого предпринимательства участвуют в реализации областных программ: “В каждой семье один работающий”, “Нет безработной молодежи”, “Возрождение Аула”.

Дата добавления: 2019-07-15; просмотров: 234; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!