Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Основные правила ведения бухгалтерского учета в организациях установлены «Законом «О бухгалтерском учете» [3], Положением о бухгалтерском учете и отчетности [5], Положением по бухгалтерскому учету «Учетная политика предприятия» [6], Планом счетов бухгалтерского учета и некоторым другим нормативным документам» [2].

В соответствии с указанным Законом основные правила, требования к ведению бухгалтерского учета:

- бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте РФ – в рублях;

- бухгалтерский учет ведется организацией непрерывно с момента ее регистрации до реорганизации или ликвидации;

- организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остатком по счетам синтетического учета;

- все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

- текущие затраты на производство продукции и капитальные вложения учитываются раздельно;

- основанием для записи в учетных регистрах являются первичные учетные документы, которые должны составляться в момент совершения хозяйственных операций или непосредственно после их окончания и содержать обязательные реквизиты.

|

|

|

Некоторые правила ведения бухгалтерского учета регламентированы другими нормативными документами (помимо ранее названного Закона). Например, в соответствии с Планом счетов бухгалтерского учета в системном бухгалтерском учете и в балансе отражается лишь имущество, являющееся собственностью организации. Имущество, принадлежащее другим организациям, учитывается на забалансовых счетах.

Положением о бухгалтерском учете и отчетности установлено, что формирование учетной политики организации осуществляется в соответствии с допущениями и требованиями, установленными Положением по бухгалтерскому учету «Учетная политика предприятия». Понятия «допущения» и «требования» также являются правилами ведения бухгалтерского учета.

Понятие «допущения» примерно соответствует понятию «основополагающие бухгалтерские принципы» в западном учете. В отечественном учете это понятие относится, по существу, к правилам ведения учета и составления отчетности. При этом указанные в Положении по учетной политике допущения не обязательно должны объявляться организацией. Их принятие и следование им подразумеваются. Вместе с тем если организация при ведении бухгалтерского учета и составлении отчетности допускает отступления от установленных допущений, то она обязана указать причины этих отступлений.

|

|

|

Основные тенденции развития финансовой устойчивости хозяйствующих субъектов на современном этапе

Проведем анализ функционирования хозяйствующих субъектов на разных этапах развития экономики России.

1 этап. 1985 – 1992 гг. В данный период преобладали государственные предприятия, Открытые Акционерные Общества, потребительские кооперативы.

В начале 80-х годов неэффективность советской экономической системы становилась все более очевидна. Распыление средств, незавершенное строительство, казнокрадство требовали наведения элементарного порядка. Но, главным пороком советской экономической модели было, как сказано выше, отсутствие материальных стимулов к труду.

В 1985 году начался новый и последний этап в истории СССР, получивший название «перестройка». Руководство страны встало перед необходимостью остановить распад системы «государственного социализма» и защитить интересы правящей номенклатуры. Для этого стали проводиться осторожные реформы всех общественных структур, в том числе и в экономике, поскольку глубокий кризис успел охватить основные звенья системы. В качестве одного из первых шагов по выходу страны из кризисного состояния был провозглашен курс на ускорение социально-экономического развития страны. Этот курс был направлен на достижение ежегодного прироста национального дохода не менее чем на 4 % , что было крайне сложно в условиях снижения мировых цен на нефть продолжающейся гонки вооружений.

|

|

|

В нашей стране толчком к формированию сферы малого бизнеса послужило кооперативное движение конца 80-х гг. Создание малых фирм шло двумя путями: с помощью так называемой малой приватизации и в результате грюндерства.

На 1992 – 1993 гг. приходится пик активности малых фирм в России. Но позже в 1994 – 1999 гг. произошла приостановка роста малых предприятий в результате:

- сужения высокодоходных сфер деятельности, существование которых в первые годы реформ было обусловлено крайне низкой насыщенностью рынка товарами и услугами;

- усиления налогового пресса и сокращения государственной поддержки малого бизнеса;

- увеличения конкуренции, а также поглощения слабых предприятий сильными.

2 этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции.

|

|

|

В результате процесса приватизации в России по состоянию на 1 июля 1997 г. уже большая часть российских предприятий относилась к частной форме собственности. Не следует забывать, что в этот период проходила и малаяприватизация, т.е. проводилась продажа предприятий розничной торговли, сферы услуг, общественного питания и т.д.

3 этап. 2005 – настоящее время. На данном этапе развития экономики наблюдается преобладание монополистического рынка.

В настоящее время в России действует более 1 млн. малых предприятий. Малые предприятия стали характерными для таких отраслей экономики, как

1) розничная торговля;

2) сфера услуг;

3) строительство и т.д.

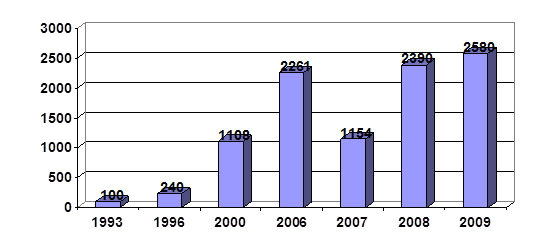

Так, если говорить непосредственно по поводу финансовой устойчивости предприятии на разных этапах развития экономики, то можно говорить о том, что в разные периоды экономического развития страны наблюдаются всплески, падения и подъемы деятельности предприятий (рис. 1.1).

Рис. 1.1 Количество дел о банкротстве, рассмотренных арбитражным судом за период с 1993 – 2009 гг.

Таким образом, основные факторы, ослабляющие возможность стабилизации работы российских предприятий, связаны, с одной стороны, с низкой предсказуемостью макроэкономических показателей и несоответствием их динамики нормальным рыночным циклам, а с другой, – с отсутствием методического обеспечения стратегического управления на уровне самих хозяйствующих субъектов.

Для того чтобы деятельность производственной системы обладала высокой степенью результативности, менеджменту следует придерживаться правильной стратегии, касающейся финансово-экономической устойчивости. Неотъемлемой частью стратегического управления экономической единицей, в свою очередь, является анализ его текущей деятельности и оценка дальнейших перспектив развития.

Дата добавления: 2019-07-15; просмотров: 222; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!