Тема 4. Методика проведения выездных налоговых проверок по отдельным налогам.

1) проанализировать основные схемы уклонения от уплаты НДС, налога на прибыль организаций;

2) проанализировать основные инструменты выявления налоговыми органами применяемых схем уклонения от уплаты налогов (сборов);

3) оценить целесообразность выездных налоговых проверок субъектов малого предпринимательства.

Тема 5. Оформление результатов выездной налоговой проверки. Досудебное урегулирование налоговых споров.

1) проанализировать статистические данные о судебном урегулировании налоговых споров за последние два отчетных (налоговых) периода;

2) проанализировать судебно-арбитражную практику результатов обжалований решений налоговых органов по результатам налоговых проверок;

3) проанализировать статистические данные о результатах досудебного урегулирования налоговых споров за последние два отчетных (налоговых) периода.

УЧЕБНО-МЕТОДИЧЕСКОЕ

И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Нормативно-правовые акты

1. Налоговый кодекс Российской Федерации, часть первая.

2. Налоговый кодекс Российской Федерации, часть вторая.

3. Приказ Минфина России от 02.07.2012 N 99н «Об утверждении Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)»

|

|

|

4. Приказ ФНС России «Об утверждении концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333@ (с изменениями и дополнениями).

5. Письмо ФНС России от 16.07.2013 N АС-4-2/12705 «О рекомендациях по проведению камеральных налоговых проверок».

6. Письмо ФНС России от 17.07.2013 N АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы»

7. Письмо ФНС России от 17.07.2013 N АС-4-2/12837 «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками»

8. Письмо ФНС России от 07.08.2013 N СА-4-9/14460@ «Рекомендации о порядке организации работы налоговых органов»

9. Письмо ФНС России от 25.07.2013 N АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок»

Рекомендуемая литература

а) основная:

1. Налоговое администрирование: учебное пособие / кол. авторов: под ред Л.И. Гончаренко - М.: КНОРУС, 2009.

|

|

|

б) дополнительная:

1. Гин-Барисявичене К. Карта проверок: как не сбиться с пути // Практическая бухгалтерия. 2016. N 11. С. 70 - 73.

2. Евстратова Л.А. Риск-ориентированный подход в приоритете государственного контроля // Услуги связи: бухгалтерский учет и налогообложение. 2016. N 6. С. 15 - 23.

3. Ильина И. Налоговая проверка в компании: как подготовиться // Налоговый учет для бухгалтера. 2016. N 11. С. 11 - 18.

4. Орлова О.Е. Борьба с фирмами-"однодневками" выходит на новый уровень // Актуальные вопросы бухгалтерского учета и налогообложения. 2016. N 9. С. 61 - 69.

5. Смородина А.Е. Тайны отбора претендентов для выездной проверки // Главная книга. 2012. N 11. С. 17 - 24.

6. Фирфарова Н.В. Доступ к налоговой тайне расширен // Налоговая проверка. 2016. N 6. С. 49 - 55.

Программное обеспечение и Интернет-ресурсы

Ресурсы сети Internet:

1. www.minfin.ru – Официальный сайт Министерства финансов РФ.

2. www.nalog.ru – Официальный сайт Федеральной налоговой службы.

Перечень обучающих и информационных программ

1. www.consultant.ru – справочно-правовая система «Консультант Плюс».

2. www.garant.ru – справочно-правовая система «Гарант».

Приложение 1

Рекомендуемый вариант решения заданий

| № теста, № темы (№ практико-ориентированного задания) | ответ | комментарии (ссылка на НК РФ, иные нормативные документы) |

|

|

|

Приложение 2

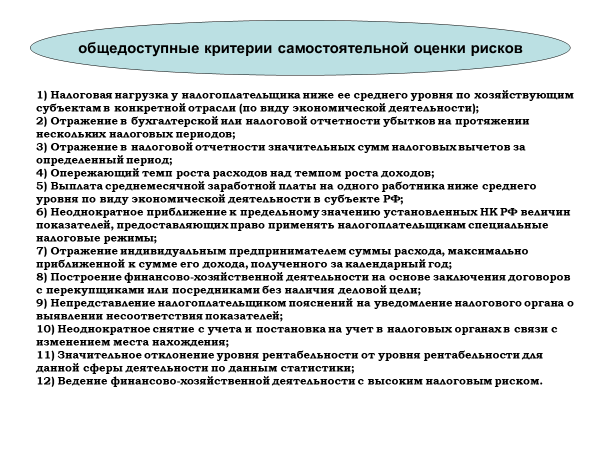

Справочные материалы по теме 1

Приложение 3

Справочные материалы по теме 2

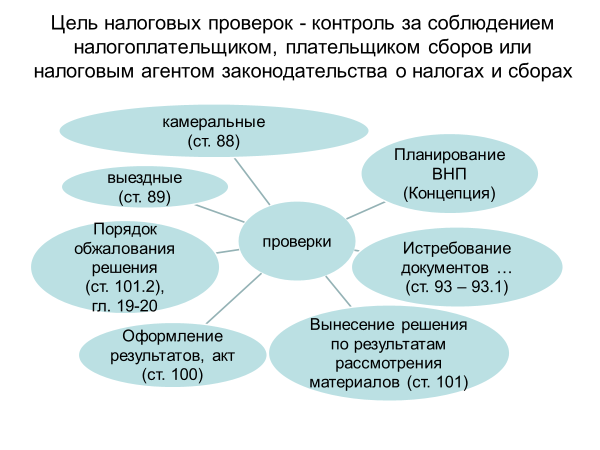

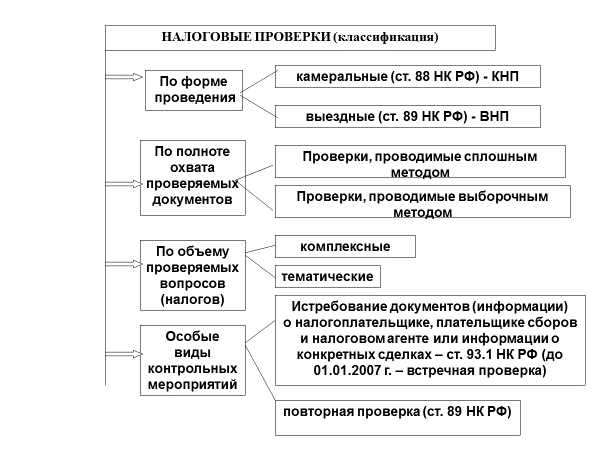

Основные направления проведения проверки.

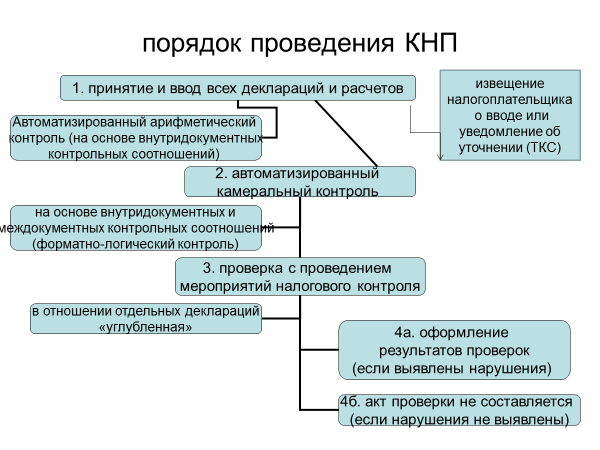

В ходе проведения камеральной налоговой проверки должностное лицо налогового органа, проводящее проверку, проводит:

а) проверку сопоставимости показателей налоговой декларации (расчета) с показателями налоговой декларации (расчета) предыдущего отчетного (налогового) периода;

б) взаимоувязку показателей проверяемой налоговой декларации (расчета) с показателями налоговых деклараций (расчетов) по другим видам налогов и бухгалтерской отчетностью;

в) проверку достоверности показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

Должностное лицо налогового органа:

- проверяет правильность отражения в карточке "РСБ" налогоплательщика начислений по представленным налоговым декларациям (расчетам);

- анализирует протокол разногласий по результатам арифметического контроля и протокол проверки по контрольным соотношениям, сформированный при вводе данных налоговых деклараций (расчетов) в АИС "Налог" соответствующим отделом;

|

|

|

- проводит контроль с помощью QBE-запросов и аналитических выборок в целях сопоставления показателей налоговых деклараций (расчетов) и бухгалтерской отчетности и иных данных, содержащихся в информационных ресурсах налогового органа, а также информации внешних источников, правильности исчисления налоговой базы, проверки обоснованности применения налоговых льгот, налоговых ставок, а также в целях проверки полноты представления налоговых деклараций (расчетов) и т.д.;

- формирует и обобщает протоколы сопоставления показателей налоговых деклараций (расчетов) и бухгалтерской отчетности и иных данных, содержащихся в информационных ресурсах налогового органа, а также информации внешних источников;

- в целях проведения контрольной и аналитической работы, в т.ч. по отбору налогоплательщиков для выездных налоговых проверок, проведения внутреннего аудита (комплексные аудиторские проверки, дистанционный мониторинг, дистанционные проверки) и т.п., сформированные протоколы сохраняет в электронном виде, в форме таблиц Excel;

- дополнительно проверяет построчный контроль данных налоговых деклараций, при необходимости сопоставляет показатели текущей декларации с ранее представленными, проводит необходимые мероприятия налогового контроля;

- по возможности проводит сопоставление показателей деклараций (расчетов) и бухгалтерской отчетности с показателями по аналогичным налогоплательщикам и со среднеотраслевыми показателями (возможно по предыдущим периодам), в случае значительного отклонения устанавливает причину расхождений.

При проведении КНП налоговых деклараций, представленных крупнейшими налогоплательщиками, должностное лицо налогового органа проводит следующие мероприятия:

1. анализирует показатели выручки, рентабельности, налоговой нагрузки;

2. проводит сравнительный анализ показателей выручки, рентабельности, налоговой нагрузки; анализируемого налогоплательщика со средними показателями по виду экономической деятельности и показателями по однородным налогоплательщикам, выявляет высокие налоговые риски;

3. анализирует причины снижения налоговой нагрузки;

4. проводит работу по выявлению "проблемных" контрагентов;

5. осуществляет мониторинг налоговой базы налогоплательщика в сравнении с предыдущими периодами;

6. проводит анализ сделок, повлиявших на снижение налоговой базы и т.д.

Приложение 4

Справочные материалы по теме 3

В ходе проведения ВНП проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки, в частности:

учредительные документы организации (ее устав и (или) учредительный договор);

имеющиеся в наличии лицензии;

приказы об учетной политике, включая утвержденные рабочие планы счетов бухгалтерского учета, формы первичных учетных документов и регистров бухгалтерского учета, правила документооборота, порядок контроля за хозяйственными операциями и другие необходимые для проверки документы, подлежащие утверждению при формировании учетной политики, приказы об учетной политике для целей налогообложения, приказы о кредитной политике;

налоговые декларации (расчеты);

регистры налогового учета;

счета-фактуры;

книги покупок;

книги продаж;

журналы учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость;

книги учета доходов и расходов;

книги учета доходов и расходов и хозяйственных операций;

иные документы, относящиеся к налоговому учету;

бухгалтерская отчетность организации;

регистры бухгалтерского учета (главные книги, журналы учета хозяйственных операций, журналы-ордера, ведомости и др.);

договоры (контракты), приложения и дополнительные соглашения к ним;

банковские и кассовые документы;

накладные;

путевые листы;

перевозочные документы;

акты приема-передачи;

акты выполненных работ;

другие первичные учетные документы, подтверждающие факты совершения налогоплательщиком хозяйственных операций (осуществление деятельности), а также иные документы и информация, необходимые для исчисления (удержания) и уплаты (перечисления) налогов (сборов, взносов);

иные документы и сведения, в том числе указанные в рекомендациях ФНС России по вопросам проведения предпроверочного анализа налогоплательщика.

Вопросы, контролируемые в процессе ВНП

1) полнота устранения выявленных предыдущей ВНП нарушений правил ведения учета доходов и расходов, учета объектов налогообложения и иных нарушений законодательства о налогах и сборах, а также наличие в проверяемом периоде нарушений, аналогичных нарушениям, выявленным предыдущей проверкой;

2) проверка сведений и получение доказательств нарушений законодательства о налогах и сборах, признаки совершения которых были выявлены в ходе КНП, предпроверочного анализа, анализа сведений, полученных при исполнении поручений об истребовании документов у налогоплательщика, сведений, полученных от правоохранительных органов или иных внешних источников;

3) соответствие показателей, отраженных в налоговых декларациях (расчетах), в том числе уточненных, регистрам налогового учета, книгам продаж, книгам покупок (дополнительным листам к ним), регистрам бухгалтерского учета, первичным учетным и другим документам:

4) соответствие изменений динамики показателей налогового учета изменениям динамики по данным регистров бухгалтерского учета, имеющих значение для правильного исчисления налоговой базы по налогу на прибыль организаций;

5) обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками (через "цепочки контрагентов"), совершенным с высоким налоговым риском, имеющим признаки нереальных хозяйственных операций, хозяйственных операций, учтенных не в соответствии с их действительным экономическим смыслом или совершенных без наличия разумных экономических или иных причин (деловой цели), которые могли привести к получению необоснованной налоговой выгоды, проводятся контрольные мероприятия, необходимые для получения доказательств необоснованности получения налоговой выгоды;

6) обнаружение фактов совершения контролируемых сделок, сведения о которых не были представлены налогоплательщиком в соответствии с п. 2 ст. 105.16 НК РФ, в случае их обнаружения - совершение действий по извещению ФНС России о факте выявления контролируемых сделок и одновременному направлению полученных сведений о таких сделках, в соответствии с методическими рекомендациями ФНС России по данному вопросу;

7) обоснованность применения предусмотренных законодательством о налогах и сборах налоговых ставок, льгот, правильность исчисления сумм налогов, подлежащих уплате;

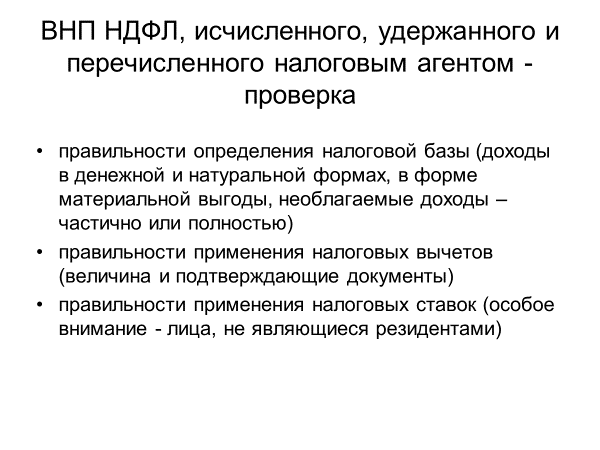

8) выполнение налоговым агентом обязанностей по исчислению, удержанию и (или) перечислению налога;

9) иные вопросы исполнения законодательства о налогах и сборах.

Анализ показателей деятельности налогоплательщика

а) проводится общий анализ деятельности и организации учета налогоплательщика, определяются виды деятельности и хозяйственные операции, которые оказывают или могут оказать существенное влияние на формирование налогооблагаемой базы или свидетельствуют о наличии объектов налогообложения, определяются регистры налогового и бухгалтерского учета, получение которых необходимо для проверки, планируется очередность контрольных мероприятий;

б) анализируется организация учета, документооборота и внутреннего контроля по основным видам деятельности, оценивается возможность выявления оборотов (доходов), не отраженных в учете или в налоговых декларациях, определяются контрольные мероприятия, необходимые (достаточные) для проверки;

в) оценивается возможность и необходимость применения расчетного метода определения сумм налогов в случае отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

г) проводится анализ соответствия показателей налоговых деклараций (расчетов), регистров налогового и бухгалтерского учета, отражающих объемы производства и реализации товаров (работ, услуг) данным об использованных на их производство (реализацию) энергетических и материальных ресурсов (в том числе сырья, комплектующих, вспомогательных и расходных материалов, тары), сведениям о расходах на сбыт, хранение и транспортировку товаров, в том числе, полученным от контрагентов;

д) проводится анализ приказов об учетной политике для целей налогообложения и фактически применяемого порядка ведения раздельного учета операций (объектов налогообложения) с целью выявления систематических ошибок и нарушений при совершении операций, по которым НК РФ установлены требования о ведении раздельного учета;

е) проверяется соответствие содержания представленных договоров фактическим обстоятельствам исполнения сделок, оценивается необходимость изменения юридической квалификации сделок налогоплательщика, как это предусмотрено ст. 45 НК РФ;

ж) проводится анализ движения средств в российской и иностранной валютах, документов строгой отчетности, движения иных ценностей, находящихся в кассе, на счетах в банках на территории РФ и за рубежом, ценных бумаг, расчетов через третьих лиц;

з) выявляются нестандартные и (или) нетипичные для проверяемого налогоплательщика хозяйственные (финансовые) операции, не связанные с ведением основной деятельности, наиболее крупные и (или) сложные (многоступенчатые) сделки, проводится анализ налоговых последствий и вероятности (возможности) получения необоснованной налоговой выгоды в результате совершения таких операций, проводятся необходимые для выяснения фактических обстоятельств совершения сделок контрольные мероприятия, проверяется правильность исчисления и уплаты налогов при совершении подобных сделок;

и) выявляются доходы, полученные в денежном или в натуральном выражении, связанные с реализацией, внереализационные доходы, увеличивающие налоговую базу (п. 2 ст. 153, ст. 162, п. 2 ст. 249, п. 1 ст. 210 НК РФ), операции, связанные с безвозмездным выбытием (получением) активов, оказанием (получением) услуг, списанием задолженности (освобождением от обязательств), безвозмездной передачей (получением) имущественных прав по основаниям, не связанным с исполнением возмездных договоров, проверяется правильность определения доходов, налоговой базы, сумм расходов и вычетов;

к) проверяется правильность исчисления налогов по операциям, связанным с исполнением договоров комиссии, поручения, агентских и иных подобных договоров, обоснованность квалификации договоров, проводятся контрольные мероприятия по проверке взаимоотношений и расчетов с контрагентами;

л) проверяется выполнение требований о документальном подтверждении и экономической обоснованности расходов, правомерности применения вычетов с учетом особенностей, установленных отдельными главами НК РФ, наличие первичных документов и счетов-фактур и их соответствие установленным законодательством требованиям, выявляются документы, имеющие признаки недостоверных, и проводятся контрольные мероприятия для получения доказательств недостоверности.

Приложение 5

Справочные материалы по теме 4

Приложение 6

Справочные материалы по теме 5

[*] Сборник учебно-методических материалов, обеспечивающих формирование фондов оценочных средств для оценки общекультурных и профессиональных компетенций студентов в условиях реализации ФГОС ВПО на примере ФГОС ВПО по направлению подготовки 080100 Экономика (уровень бакалавриата) / Под ред. д.э.н., проф. Л.И. Гончаренко; к.п.н. Н.Л. Гунявиной. М.: Финансовый университет, 2013, с. 3.

[†] Новоселов К.В. Организация и методика проведения налоговых проверок. Рабочая программа дисциплины. – М.: Финансовый университет, актуализация на 2017 г.

Дата добавления: 2019-03-09; просмотров: 786; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!