Сравнительное исследование эффективности инвестиций в мире

|

Исследование Credit Suisse является идейным продолжением книги Triumph of the Optimists, которая содержит сравнительный анализ эффективности инвестиций в основные инструменты — акции (Equities), долгосрочные облигации (Bonds) и краткосрочные облигации (Bills). Отметим, что результат вложений в краткосрочные облигации максимально близок к результату вложений в банковские депозиты.

Исследование охватывает страны, которые занимают 84% (по итогам 2016 года) капитализации рынка акций. Примечательно, что по итогам 1899 года Россия занимала 5-е место по капитализации фондового рынка в мире. США за 117 лет увеличили свою долю с 15 до 53%.

В данной таблице представлены сводные данные по доходности инвестиций с учетом инфляции (так называемая «реальная доходность») и реинвестирования доходов. За 117 лет наибольшую среднегодовую реальную доходность продемонстрировали рынки акций Южной Африки (7,2%), Австралии (6,8%) и США (6,4%). Вложения в долгосрочные и краткосрочные облигации были наиболее эффективны в Дании (3,3 и 2,1% соответственно), Швеции (2,7 и 1,8%), Швейцарии (2,3 и 0,8%) и Канаде (2,2 и 1,5%).

В 4 из 23 представленных стран реальная доходность вложений в долгосрочные долговые инструменты была отрицательной (а вложения в bills были отрицательны в 9 странах), то есть они не позволили сберечь средства от инфляции.

Наихудший результат наблюдался в тех странах, которые были в наибольшей степени втянуты в военные конфликты прошлого века (например, Германия, Италия или Япония).

|

|

|

В среднем по миру (с учетом взвешивания по капитализации фондовых рынков) реальная доходность рынка акций составила 5,1%, долгосрочных облигаций

— 1,8%, краткосрочных облигаций — 0,8%. В Европе данный показатель несколько ниже.

|

Кажущиеся невысокие значения по среднегодовой доходности обманчивы, ведь исследование проводилось на отрезке в 117 лет.

7,2% годовой реальной доходности в ЮАР означают, что покупательная способность 1 доллара, вложенного в начале 1900 года, к 2017 году выросла

бы в 3 409 раз. В среднем по миру покупательная способность вложений в акции выросла в 336 раз, в долгосрочные облигации — в 7 раз, а в краткосрочные — в 1,5 раза.

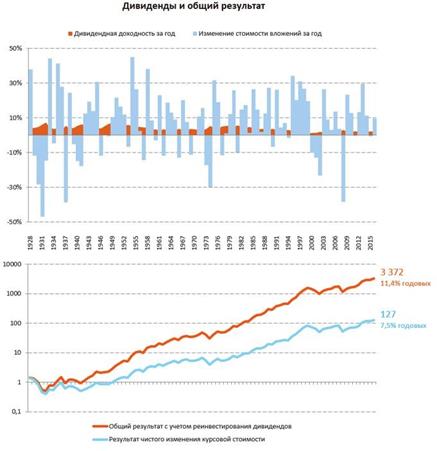

Интересно, что, несмотря на кажущуюся относительно невысокую дивидендную доходность вложений в акции, именно дивиденды и их реинвестирование позволяют существенно улучшать результат долгосрочного инвестирования. На графике ниже видно, что 1 доллар, вложенный в акции в США в 1928 году, в 2017 году превратился бы в 127 долларов без реинвестирования дивидендов и в 3 372 доллара с реинвестированием дивидендов.

Выводы

• Глобальное исследование подтверждает тезис об эффективности долгосрочных вложений в акции. Безусловно, на рынке акций существуют спады (порой достаточно долгие), но тем не менее акции остаются наиболее доходным инструментом инвестиций и фактически единственным способом

|

|

|

не только защитить сбережения от инфляции, но и преумножить их в долгосрочной перспективе.

• Дивиденды по акциям, при условии их реинвестирования, значительно улучшают общую эффективность инвестирования в акции.

Дата добавления: 2019-02-13; просмотров: 201; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!