Гомоскедастичность и гетероскедастичность остатков

Для применения метода наименьших квадратов требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора xi остатки  имеют одинаковую дисперсию. Если это условие не выполняется, то имеет место гетероскедастичность.

имеют одинаковую дисперсию. Если это условие не выполняется, то имеет место гетероскедастичность.

В нашем случае выборка имеет малый объём, поэтому можно применить метод Гольфельда-Квандта.

- Перейдите в книге MS Excel на Лист 3.

- Скопируйте на этот лист данные с Листа 2 из диапазона ячеек А1:Е30.

- Вычислим остатки. Для этого нужно из практически имеющегося значения результативного признака Y вычесть теоретическое значение, полученное с помощью уравнения множественной регрессии. В ячейку F2 введите формулу: =B2-E2. Скопируйте эту формулу вниз в диапазон ячеек F3:F30. Вы должны получить следующие результаты:

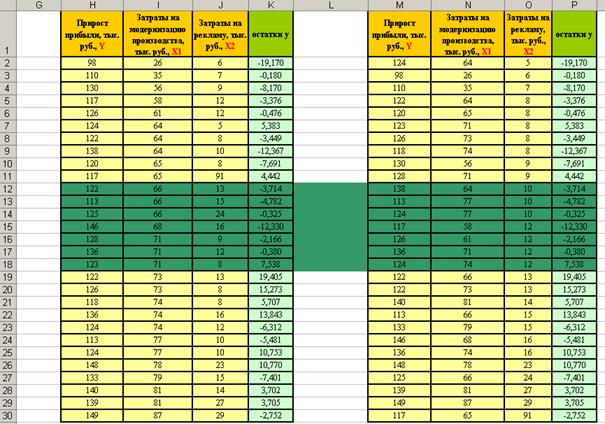

- Упорядочим ряд остатков отдельно по факторному признаку Х1 и отдельно по факторному признаку Х2.

- Скопируйте данные из столбцов В, C и D в столбцы Н, I и J соответственно.

- В ячейку К2 введите формулу: =F2. Скопируйте эту формулу вниз в диапазон ячеек К3:К30. (Если вы просто скопируете данные из столбца F в столбец J значения остатков будут искажены из-за относительной адресации формул, которые изменятся при копировании).

- Выделите диапазон ячеек Н1:К30 и вызовите пункт меню Данные/Сортировка… В открывшемся диалоговом окне должно быть установлено: сортировать по – затраты на модернизацию, сортировать по возрастанию. Нажмите ОК.

- Скопируйте данные из столбцов В, C и D в столбцы М, N и О соответственно.

- В столбце Р получите значения остатков (аналогично тому, как это сделано для столбца К).

- Отсортируйте данные по возрастанию по столбцу О (затраты на рекламу).

- Нам необходимо исключить С центральных значений. В нашем случае зададим С равным 7. Таким образом, мы исключим значения признаков со 12 –го по 18-й включительно (на рисунке они выделены другим цветом).

|

|

|

- Проверим гомоскедастичность по фактору Х1. Для этого будем работать с таблицей, расположенной слева (отсортированный по возрастанию фактора Х1). Нам нужно будет построить уравнения регрессий для двух групп данных (до 12-го и после 18-го значений признаков соответственно). Для построения уравнений регрессии используем специальные функции MS Excel.

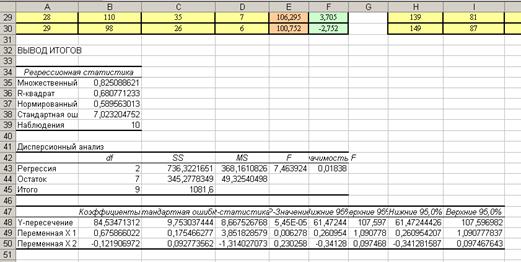

- Вызовите пункт меню Сервис/Анализ данных… В открывшемся диалоговом окне выберите пункт Регрессия.

- В новом открывшемся диалоговом окне установите следующие параметры: входной интервал Y – Н2:Н11, входной интервал Х – I2:J11, выходной интервал – А32, все галочки в поле Остатки должны быть сняты. Нажмите Ок.

- На рабочий лист у вас будут добавлены следующие данные:

|

|

|

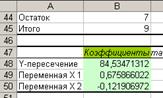

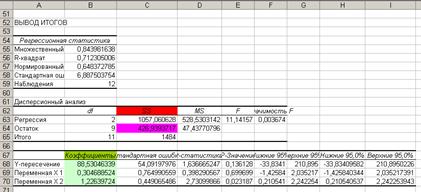

- Коэффициенты уравнения регрессии находятся в ячейках В48:В50.

Поэтому для рассматриваемой группы данных уравнение множественной регрессии имеет вид:

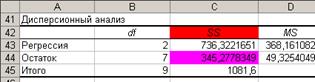

- Остаточная сумма квадратов (остаточная дисперсия) находится в ячейке С44, отсюда

.

.

- Самостоятельно, используя инструмент Регрессия, получите данные для второй группы значений признаков (входной интервал Y – Н19:Н30, входной интервал Х – I19:J30, выходной интервал – А52).

- Вы должны получить следующую таблицу:

Из этой таблицы:

- уравнение множественной регрессии,

- уравнение множественной регрессии,

- остаточная сумма квадратов для второй группы данных.

- остаточная сумма квадратов для второй группы данных.

- Теперь нам необходимо найти отношение

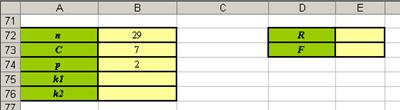

и сравнить полученное значение с критическим значением для теста Гольдфельда–Квандта, которое получают как значение F-критерия со степенями свободы k1 = (п – С – 2р) : 2, k2 = (п – С – 2р) : 2 (степени свободы равны между собой). В нашем случае С = 7 и p = 2 (переменные x1 и x2). Создайте заготовку таблицы (см. рисунок).

и сравнить полученное значение с критическим значением для теста Гольдфельда–Квандта, которое получают как значение F-критерия со степенями свободы k1 = (п – С – 2р) : 2, k2 = (п – С – 2р) : 2 (степени свободы равны между собой). В нашем случае С = 7 и p = 2 (переменные x1 и x2). Создайте заготовку таблицы (см. рисунок).

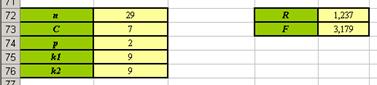

- Определим степени свободы k1 и k2. В ячейку В75 введите формулу: =(B72-B73-2*B74)/2. В ячейку В76 введите формулу: =В75.

- Найдём величину R. В ячейку Е72 введите формулу: =C64/C44.

- Найдём табличное значение F-критерия. Установите курсор в ячейку Е73 и вызовите пункт меню Вставка/Функция… В открывшемся диалоговом окне задайте категорию Статистические и выберите функцию FРАСПОБР ( ). В новом открывшемся диалоговом окне задайте следующие параметры: вероятность – 0,05; степени_свободы1 – В75; степени_свободы2 – В76. Нажмите Ок.

- Вы должны получить следующие результаты:

|

|

|

- Сравниваем величины R и F. Так как

, то предпосылка о равенстве дисперсий остаточных величин не нарушается.

, то предпосылка о равенстве дисперсий остаточных величин не нарушается.

Вывод: с вероятностью 95% можно утверждать, что имеет место гомоскедастичность остатков по Х1.

- Проверим гомоскедастичность по фактору Х1.

- Самостоятельно, используя инструмент Регрессия, получите данные для первой и второй группы значений из второй таблицы (расположена справа, содержит данные, отсортированные по возрастанию признака Х2). Результаты для первой группы данных разместите в диапазоне ячеек, начиная с ячейки А78. Результаты для второй группы данных разместите в диапазоне ячеек, начиная с ячейки А98.

- Вы должны получить результаты:

- уравнение множественной регрессии для первой группы данных;

- уравнение множественной регрессии для первой группы данных;

- остаточная сумма квадратов для первой группы данных;

- остаточная сумма квадратов для первой группы данных;

- уравнение множественной регрессии для второй группы данных;

- уравнение множественной регрессии для второй группы данных;

- остаточная сумма квадратов для второй группы данных.

- остаточная сумма квадратов для второй группы данных.

|

|

|

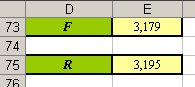

- В ячейке Е75 рассчитайте значение R. Вы должны получить следующий результат:

- Значение табличного F-критерия остаётся тем же, что и в первом случае. Сравниваем величины R и F. Так как

, то предпосылка о равенстве дисперсий остаточных величин не нарушается.

, то предпосылка о равенстве дисперсий остаточных величин не нарушается.

Вывод: с вероятностью 95% можно утверждать, что имеет место гомоскедастичность остатков по Х2.

Самостоятельное задание

Для исходных данных вместо фактора Х3 исключите из модели фактор Х1. Для факторов Х2 и Х3:

· Получить линейное уравнение множественной регрессии;

· Получить уравнение регрессии в стандартизированном виде;

· Найти средние коэффициенты эластичности;

· Найти множественный коэффициент корреляции;

· Найти коэффициент детерминации и скорректированный коэффициент детерминации;

· Оценить значимость параметров уравнения множественной регрессии и значимость присутствия каждого из факторов в уравнении множественной регрессии;

· Получить частные уравнения регрессии;

· Найти частные коэффициенты корреляции;

· Проверить остатки на гомоскедастичность;

· Сделать вывод о том, какой фактор (Х1 или Х3) было правильнее исключать из модели.

Дата добавления: 2019-02-12; просмотров: 1120; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!