Значимость параметров уравнения множественной регрессии

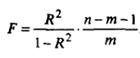

Значимость уравнения множественной регрессии в целом оценивается с помощью F-критерия Фишера:

, где

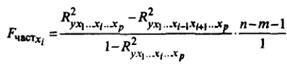

, где

n – число наблюдений, m – число факторов (число параметров при неизвестных).

Это фактическое значение сравнивается с табличным значением F-критерия.

Табличное значение критерия определяется при заданном уровне значимости  и степенях свободы

и степенях свободы  и

и  .

.

Частный F-критерий оценивает статистическую значимость присутствия каждого из факторов в уравнении. В общем виде для фактора хi частный F-критерий определяется по формуле:

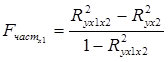

В нашем случае:

;

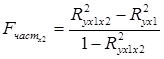

;

Табличное значение F-критерия для частного критерия определяется при заданном уровне значимости и степенях свободы  .

.

1. Сделайте заготовку таблицы для вычислений (см. рисунок).

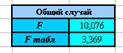

2. Рассчитаем значение F-критерия для всего уравнения в целом. Установите курсор в ячейку I21 и введите формулу: =I17*(I14-I15-1)/((1-I17)*I15).

3. Определим табличное значение F-критерия для всего уравнения регрессии в целом при заданном уровне значимости  и степенях свободы и . Установите курсор в ячейку I22 и вызовите пункт меню Вставка/Функция… В открывшемся диалоговом окне в категории функций Статистические выберите функцию FРАСПОБР ( ). В открывшемся диалоговом окне задайте следующие параметры: вероятность – 0,05; Степени_свободы1 – I15; Степени_свободы2 - I14-I15-1. Нажмите Ок.

и степенях свободы и . Установите курсор в ячейку I22 и вызовите пункт меню Вставка/Функция… В открывшемся диалоговом окне в категории функций Статистические выберите функцию FРАСПОБР ( ). В открывшемся диалоговом окне задайте следующие параметры: вероятность – 0,05; Степени_свободы1 – I15; Степени_свободы2 - I14-I15-1. Нажмите Ок.

4. Вы должны получить следующие результаты:

5. Вычислим  . Установите курсор в ячейку L21 и введите формулу: =(I17-L5^2)/(1-I17).

. Установите курсор в ячейку L21 и введите формулу: =(I17-L5^2)/(1-I17).

|

|

|

6. Вычислим  . Установите курсор в ячейку L22 и введите формулу: =(I17-L4^2)/(1-I17).

. Установите курсор в ячейку L22 и введите формулу: =(I17-L4^2)/(1-I17).

7. Получим табличное значение F-критерия для частных случаев. Вставьте в ячейку L23 функцию FРАСПОБР ( ), установив для неё следующие параметры: вероятность – 0,05; Степени_свободы1 – 1; Степени_свободы2 - I14-I15-1.

8. Вы должны получить следующие результаты:

Вывод:

1. В общем случае  - следовательно, гипотеза о случайной природе оцениваемых величин отвергается, и с вероятностью 95% можно утверждать, что параметры уравнения множественной регрессии являются значимыми.

- следовательно, гипотеза о случайной природе оцениваемых величин отвергается, и с вероятностью 95% можно утверждать, что параметры уравнения множественной регрессии являются значимыми.

2. Для частных случаев  и

и  , то есть присутствие каждого из факторов Х1 и Х2 в уравнении регрессии не значимо.

, то есть присутствие каждого из факторов Х1 и Х2 в уравнении регрессии не значимо.

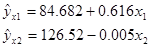

Частные уравнения регрессии

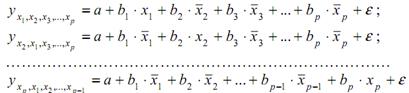

На основе линейного уравнения множественной регрессии могут быть найдены частные уравнения регрессии, то есть уравнения регрессии, которые связывают результативный признак у с соответствующими факторами xi при закреплении других, учитываемых во множественной регрессии, факторов на среднем уровне. Частные уравнения регрессии имеют следующий вид:

При подстановке в эти уравнения средних значений соответствующих факторов они принимают вид парных уравнений линейной регрессии.

|

|

|

В нашем случае:

Параметры а, b1 и b2 – это параметры уравнения множественной регрессии.

- В книге MS Excel вернитесь на Лист1 (на этом листе было получено уравнение множественной регрессии). Создайте заготовки таблиц для вычислений (см. рисунок).

- В ячейке Р14 вычислите коэффициент А1, вставив формулу: =M10+M12*M23.

- В ячейку Р15 скопируйте значение из ячейки М11.

- В ячейке Р16 вычислите коэффициент А2, вставив формулу: =M10+M11*M22.

- В ячейку Р17 скопируйте значение из ячейки М17.

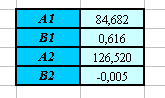

- Вы должны получить следующие результаты:

Вывод.

Частные уравнения регрессии имеют вид:

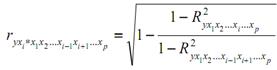

Частные индексы корреляции

Коэффициент частной корреляции (в случае линейной зависимости) измеряет влияние на результат у фактора xi при неизменном уровне других факторов и вычисляется по формуле:

, где

, где

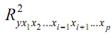

- множественный коэффициент детерминации всего комплекса р факторов с результатом,

- множественный коэффициент детерминации всего комплекса р факторов с результатом,

- множественный коэффициент детерминации, но без введения в модель фактора хi.

- множественный коэффициент детерминации, но без введения в модель фактора хi.

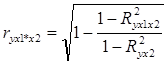

В нашем случае:

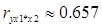

- коэффициент частной корреляции, измеряющий влияние на результат Y фактора Х1 при неизменном уровне фактора Х2;

- коэффициент частной корреляции, измеряющий влияние на результат Y фактора Х1 при неизменном уровне фактора Х2;

- коэффициент частной корреляции, измеряющий влияние на результат Y фактора Х2 при неизменном уровне фактора Х1.

- коэффициент частной корреляции, измеряющий влияние на результат Y фактора Х2 при неизменном уровне фактора Х1.

|

|

|

1. Перейдите в книге MS Excel на Лист 2 (на этом листе определялась значимость уравнения регрессии, на нём же находится матрица парных коэффициентов корреляции).

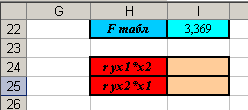

2. Создайте заготовки таблиц для последующих вычислений (см. рисунок)

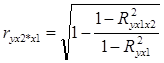

3. Вычислим коэффициент частной корреляции  . Установите курсор в ячейку I24 и введите формулу: =КОРЕНЬ(1-(1-I17)/(1-L5^2)).

. Установите курсор в ячейку I24 и введите формулу: =КОРЕНЬ(1-(1-I17)/(1-L5^2)).

4. Вычислим коэффициент парной корреляции  . В ячейку I25 введите формулу: =КОРЕНЬ(1-(1-I17)/(1-L4^2)).

. В ячейку I25 введите формулу: =КОРЕНЬ(1-(1-I17)/(1-L4^2)).

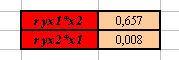

5. Вы должны получить следующие результаты:

Вывод:

- при неизменном значении фактора Х2 между фактором Х1 и результативным признаком Y присутствует достаточно сильная прямая зависимость.

- при неизменном значении фактора Х2 между фактором Х1 и результативным признаком Y присутствует достаточно сильная прямая зависимость.

- при неизменном значении фактора Х1 связь между факторным признаком Х2 и результативным признаком Y очень слабая, факторный признак Х2 практически не влияет на значение результата Y.

- при неизменном значении фактора Х1 связь между факторным признаком Х2 и результативным признаком Y очень слабая, факторный признак Х2 практически не влияет на значение результата Y.

Дата добавления: 2019-02-12; просмотров: 337; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!