Регламент системы бюджетирования

Система бюджетирования регламентируется с помощью набора документов, описывающих процедуры планирования, учета, анализа и контроля.

Основными формами документов, регламентирующих бюджетный процесс, являются:

● положение по бюджетированию;

● должностная инструкция менеджера по бюджетированию;

● документ, регламентирующий систему мотивации.

Например, в положении по бюджетированию основными могут быть такие разделы.

1. Цели и задачи бюджетирования.

2. Периоды бюджетирования.

3. Финансовая структура.

4. Формы бюджетов и технология их формирования.

5. Этапы бюджетного процесса.

6. Состав участников бюджетного процесса.

7. Права и ответственность участников бюджетного процесса.

8. Порядок взаимодействия участников бюджетного процесса.

9. Бюджетный календарь.

10. Критерии эффективности бюджетного процесса.

Причины неудач реализации проектов

Среди причин неудач реализации проектов наиболее часто встречаются такие:

● недостаток ресурсов;

● нереальные сроки;

● ошибки формулирования целей;

● несплоченность команды проекта;

● неэффективное взаимодействие внутри проекта;

● недостаточно детальное планирование;

● изменение целей в ходе проекта;

● конфликты между целями проекта и интересами подразделений компании.

Управление рисками инвестиционного проекта

Добиться многого невозможно без смелости и риска, и неудачи при этом неизбежны.

|

|

|

Дионисий Галикарнасский, из письма к Помпею

Риск – испано-португальское слово, обозначающее подводную скалу, которая может возникнуть и нанести ущерб.

Как идентифицировать риски?

Риск проекта – комплекс возможных обстоятельств, которые могут стать причиной снижения эффективности (доходности) проекта или его полной неосуществимости. По своей природе риск – это некоторое вероятностное событие, которое может случиться и связано с неопределенностью.

Риск можно «измерять»: есть возможные исходы событий и вероятности их осуществления. Полная неопределенность присутствует, когда оценка вероятностей не представляется возможной.

Управление рисками (риск-менеджмент) – последовательность действий, позволяющая соблюдать разумные сочетания рисков и выгод проектов. Цель управления рисками – снижение рисков проекта.

Риски возникают по следующим причинам.

1. Недостаток информации.

2. Наличие элементов случайности (непредсказуемости).

3. Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т. д.).

Риски проекта должны быть идентифицированы, оценены, после чего следует разработать план мероприятий по их уменьшению и ликвидации последствий от событий, которые могут наступить в результате реализации рисков. Таким образом, управление рисками проходит через следующие этапы.

|

|

|

1. Идентификация (определение) факторов рисков.

2. Оценка и анализ факторов рисков (количественный и качественный – см. раздел 2.5).

3. Планирование мероприятий по уменьшению рисков и ликвидации последствий от событий, которые могут наступить в результате реализации рисков.

4. Мониторинг (контроль) действий по управлению рисками.

5. Выбор методов управления рисками и последовательности их применения.

6. Накопление и обработка ретроспективной информации о рисковых ситуациях и последствиях проявления рисков, выработка рекомендаций для учета полученного опыта в будущем.

Риски реализации инвестиционного проекта

Идентификация рисков может быть осуществлена с помощью одного из следующих способов или их комплекса.

1. Проверка по типовым рискам.

2. Проведение SWOT-анализа проекта.

3. Анализ неопределенностей и предположений по плану проекта (см. раздел 2.5).

Выделяют следующие виды рисков в соответствии со стадией проекта, на которой они возникают (типовые риски).

|

|

|

1. На инвестиционной фазе:

● риск превышения сметной стоимости проекта;

● риск задержки сдачи объекта;

● риск низкого качества работ.

2. На производственной фазе:

а) производственные риски:

● технологический;

● управленческий;

● обеспечения сырьeм и энергией;

● транспортный риск;

б) коммерческие риски (риски реализации проектного продукта);

в) экологические и другие риски гражданской ответственности;

г) финансовые риски:

● кредитный риск;

● риск изменения процентной ставки;

● валютный риск;

● риск перевода за рубеж выручки;

● риск конвертации валюты.

3. На фазе закрытия объекта:

● риск финансирования и рефинансирования;

● риск финансирования и рефинансирования работ по закрытию проекта;

● риски возникновения гражданской ответственности (экологические и другие).

4. В течение всего проектного цикла:

● страновые;

● административные;

● юридические;

● форс-мажорные.

5. Риски, которые охватывают все стадии проекта (общие риски):

● неразвитость гражданского и корпоративного законодательства;

● слабое страхование;

● стандарты отчетности и разглашения информации;

|

|

|

● риски, связанные с рынком ценных бумаг;

● система руководства и корпоративного управления.

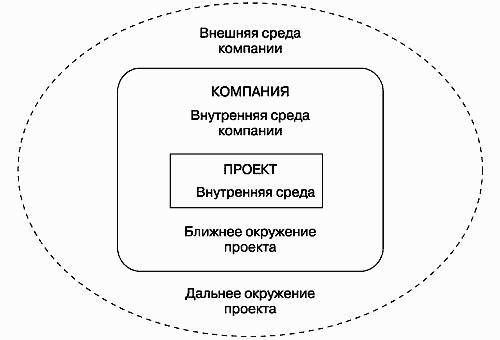

Проведение анализа сильных и слабых сторон проекта проводится аналогично SWOT-анализу компании (рис. 22). Особенность состоит в том, что для проекта есть две внешние среды – ближнее окружение проекта (это внутренняя среда компании) и дальнее окружение проекта (это внешняя среда компании).

Рис. 22. Проведение SWOT-анализа проекта

Учет рисков

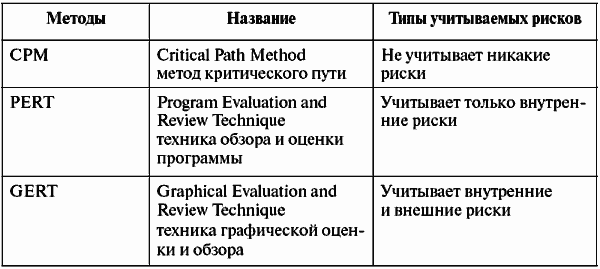

Учет рисков в проекте строится на их разделении на внутренние и внешние. При этом внешние риски связаны с факторами внешней среды проекта, а внутренние риски связаны с факторами внутренней среды проекта (табл. 20).

Таблица 20 Методы учета рисков

При CPM-методе срок проекта определяется методом критического пути и не остается резервов для непредвиденных событий.

PERT-метод предусматривает непредвиденные события внутри этапов проекта и резервирует время на эти случаи.

GERT-метод оценивает вероятность хода развития проекта по разным путям и предусматривает многовариантность при выборе способа реализации какого-либо этапа.

Методы управления риском

Управление риском позволяет снижать риски. Выделим следующие методы минимизации рисков.

1. Передача риска – перевод ответственности за риск другой стороне за определенную плату, в основном страховой компании. Иногда страхование осуществляется через хеджирование – страхование с помощью таких биржевых инструментов, как форварды, опционы, фьючерсы.

2. Распределение рисков между участниками проекта – планируется на этапе подготовки плана проекта.

3. Удержание риска – сохранение ответственности за риск, готовность и способность покрыть возможные убытки за счет собственных средств.

4. Сокращение (предотвращение и контролирование) риска – проведение собственных специальных мер по ограничению размера риска, создание специальных систем предотвращения ущерба (системы контроля, безопасности, технические средства охраны, пожаротушения и т. д.).

5. Резервирование средств на покрытие непредвиденных расходов.

6. Поглощение риска – включение содержащего риск этапа в среду, сводящую вероятность риска к нулю.

7. Избежание (упразднение) риска – отказ от проектов, связанных с риском; простое уклонение от деятельности или обстоятельств, содержащих риск.

Общие риски можно минимизировать следующими способами:

● перенос отношений в другую судебную систему;

● применение современных систем отчетности, аудита;

● включение в котировальный лист, сотрудничество с независимым регистратором;

● соблюдение кодекса корпоративного управления.

Дата добавления: 2019-01-14; просмотров: 190; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!