Бюджетирование инвестиционных проектов

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые результаты. Бюджетирование схоже для компании и для проекта, строится на одних принципах, отличие лишь в направленности процесса.

Для компании / проекта на практике бюджетирование выражается в совокупности:

● бизнес-процессов работы с бюджетами;

● лиц, отвечающих за реализацию этих процессов;

● структуры центров финансовой ответственности (финансового учета);

● системы нормативных документов, регламентирующих бюджетный процесс;

● бюджетных форм (бюджетов).

Бюджеты

Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели. Выделяют несколько видов ЦФО в зависимости от смысла ответственных показателей.

Инвестиционные проекты являются центрами инвестиций и отвечают как ЦФО за такие показатели, как:

● объем инвестиций;

● окупаемость инвестиций;

● другие.

Центры инвестиций занимаются разработкой стратегии, поиском и распределением инвестиций, анализом их окупаемости и несут ответственность за инвестиционные вложения.

|

|

|

Цели у центра инвестиций могут быть следующие:

● получить максимальный результат при определенном заданном уровне вложений;

● довести до минимума вложения при достижении заданного результата.

Бюджет – это:

● инструмент составления, контроля и корректировки плана;

● финансовое выражение планов развития компании;

● план, составленный на следующий период в натуральном и денежном выражении и определяющий потребность в ресурсах, необходимых для реализации целей в соответствующем периоде[8];

● финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета;

● таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и процессов[9];

● выраженные в цифрах принятые управленческие решения и результаты их реализации.

Бюджет:

● отражает финансовые потоки, состояние активов и пассивов и формирование финансового результата;

● имеет произвольную форму, структуру, аналитику, удобную пользователю.

Выделяют следующие типы бюджетов.

1. По содержанию бюджета относительно времени:

● планы;

● отчеты;

● анализ отклонений.

|

|

|

2. По содержанию бюджета относительно части компании / проекта:

● финансовые (сводные) бюджеты являются итоговыми и отражают информацию обо всем проекте / компании целиком: бюджет движения денежных средств, бюджет прибылей и убытков, балансовый бюджет;

● операционные бюджеты отражают информацию о какой-то части проекта / компании в разрезе определенных контуров.

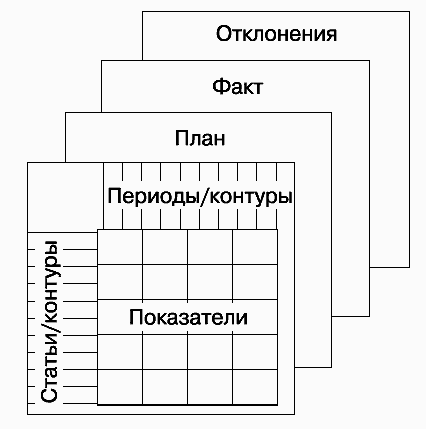

Любой бюджет состоит внутри из следующих элементов (рис. 18):

● показатели (числа);

● статьи (для группировки показателей);

● контуры (аналитические разрезы и объекты, направления анализа).

Рис. 18. Структура бюджета

Бюджет может номинироваться в валюте страны или иностранной валюте, давать информацию о плане, факте и разнице между ними.

В качестве контуров бюджетирования (аналитических срезов) могут выступать следующие объекты:

● бизнес-направления;

● организационные структурные звенья;

● центры финансовой ответственности (учета);

● основные бизнес-процессы;

● проекты, подпроекты;

● другие объекты.

Бюджетный процесс

Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей принятых бюджетных форм.

Существуют два подхода к постановке бюджетирования:

|

|

|

а) определение форматов и регламентов, затем понимание методики финансового планирования и ведения учета;

б) понимание методики финансового планирования и ведения учета, затем определение форматов и регламентов.

Сам процесс бюджетирования проекта / компании (бюджетный процесс, цикл бюджетного управления) состоит из нескольких этапов (рис. 19).

Рис. 19. Этапы бюджетирования

Как наладить процесс бюджетирования?

1. При определении целей важно понимать, что цели должны быть:

● конкретными;

● измеримыми;

● достижимыми;

● реальными;

● актуальными;

● соотносимыми с конкретными сроками.

Реальность целей подразумевает, что рост объемов деятельности компании ограничен лимитирующими факторами, которые надо учитывать при постановке целей, например:

● объем продаж;

● объем ресурсов;

● законодательство;

● прочее.

Примеры целей:

● увеличить объем продаж до 12 миллионов рублей до 31 декабря 2007 года;

● продать 1000 единиц продукции за текущий год.

2. Сбор данных осуществляется из разных источников на основе взаимодействия финансового менеджера с различными структурными подразделениями проекта / компании.

|

|

|

3. Согласование бюджетов помогает устранить несоответствие, улучшает их прогнозные качества. Формирование отдельно взятого бюджета не гарантирует его сбалансированность с прочими формами.

4. Основной бюджет формируется на основе информации из множества операционных бюджетов (рис. 20).

Рис. 20. Схема формирования основного бюджета

5. Утверждение бюджета производится руководством проекта / компании, при этом рассматривается степень соответствия показателей бюджета основным целям проекта / компании.

6. Контроль выполнения бюджета основан на сравнении плановых и фактических данных и может в зависимости от необходимости регулировать существенность отклонений (рис. 21).

Рис. 21. Контроль выполнения бюджета[10]

7. Анализ исполнения бюджетов строится на основе управления по отклонениям. Начальники ЦФО составляют аналитические записки по утвержденным правилам, где объясняются причины значительных отклонений. Бюджетный отдел составляет отчет об исполнении бюджета, где прописывается степень соответствия фактических и плановых установок целям компании.

Дата добавления: 2019-01-14; просмотров: 195; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!