Расчеты с использованием пластиковых карт

В последнее время интенсивно развивается такое направление организации безналичных расчетов как платежные системы с использованием пластиковых (банковских) карт. Широкую известность (в том числе и в России) получили системы VISA, EuroCard/MasterCard, American Express, JCB и др. Помимо международных систем на отечественном рынке банковских услуг успешно действуют и российские межбанковские платежные системы. К числу самых известных из них относятся «Юнион Кард» (Union Card) и «СТБ Кард» (STB Card), «Золотая корона».

Использование пластиковых карт в России регламентируется Положением ЦБР от 9 апреля 1998 г. № 23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием». В этом документе даны термины и определения (в частности, вводится понятие банковской карты), определены также порядок эмиссии банковских карт, операций с их использованием, общие правила документооборота. В банковской практике чаще используется термин «пластиковая карта», обобщающий различные виды указанных платежных инструментов. В зависимости от носителя информации банковские карты могут быть магнитными (магнитное кодирование информации), «чип-» или «смарт-картами» (кодирование информации с использованием встроенных в карту микросхем), оптическими (кодирование лазерным лучом) и др. Для классификации банковских карт используются и другие признаки (более подробно см. Рудакова О.С. Банковские электронные услуги: Учебное пособие для вузов.- М.: Банки и биржи, ЮНИТИ. 1997.- 261 с.). Так, основанием классификации может быть:

|

|

|

- материал карты (пластиковые, металлические и др.);

- механизм расчетов (двусторонних, многосторонних систем);

- вид расчетов (кредитные, дебетовые);

- характер использования карты (индивидуальная, семейная, корпоративная, туризма и развлечений и др.).

В настоящее время наиболее распространенными являются магнитные карты, запись и считывание информации с которых производится в специальных устройствах. Относительно невысокая степень защиты информации на таких носителях усложняет технологию взаимодействия участников платежного процесса. Безусловно, смарт-технологии являются более совершенными, однако развитие систем на основе смарт-карт сдерживается их относительной дороговизной.

Развитая платежная система с использованием пластиковых карт в качестве платежного средства в общем случае состоит из:

- владельцев карточек;

- банков-эмитентов карточек (осуществляет эмиссию данного вида платежных инструментов);

- банков-эквайеров (эквайринг - деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли по операциям, совершаемым с использованием банковских карт, и осуществление операций по выдаче наличных денежных средств держателям банковских карт, не являющимся клиентами данной кредитной организации);

|

|

|

- расчетных банков, осуществляющих взаиморасчеты между участниками расчетов по операциям с использованием банковских карт;

- точек обслуживания покупателей — владельцев карточек (магазины, предприятия службы быта и др.);

- процессинговых центров - компаний или их структурных подразделений, обеспечивающих информационное и технологическое взаимодействие между участниками расчетов.

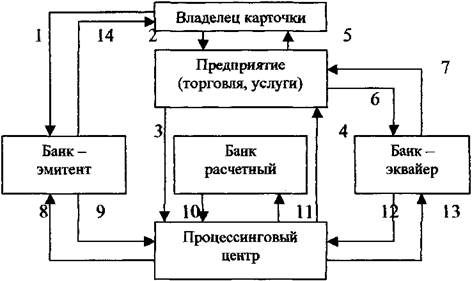

Характерной особенностью рассматриваемых систем является то, что они построены на основе современных информационных технологий, в связи с чем в таких система реализован электронный документооборот. Схема документооборота в платежной системе с использованием магнитных пластиковых карт приведена на рис. 7.7.

Как показано на схеме, платежи с использованием пластиковых карточек осуществляются следующим образом. Предприятие торговли, входящее в платежную систему, отпускает товар владельцу карточки и одновременно проверяет возможность совершения по ней платежной операции. По результатам операции оформляется соответствующий документ - слип - с распиской клиента на требуемую денежную сумму. В дальнейшем слип передается предприятием торговли в банк-эквайер, который перечисляет необходимую сумму на расчетный счет предприятия торговли, а также оформляет расчеты с банком-эмитентом через процессинговый центр (при этом возможно использование услуг расчетного банка). Банк-эмитент через процессинговый центр получает электронные журналы, и по результатам

|

|

|

содержащейся в них информации осуществляет кредитование карточного счета владельца карточки, информируя его о состоянии счета и предоставляя соответствующую выписку. На основании данных в выписке по счету клиент контролирует состояние своего счета, проводит его пополнение, погашает кредит.

Рис. 7.7. Схема документооборота в платежной системе с использованием магнитных пластиковых карточек.

1 - оформление и выдача карточки клиенту. 2 - оплата покупки с предъявлением карточки. 3 — запрос на авторизацию. 4 — результаты авторизации. 5 — передача товара, оказание услуг, оформление слипа; 6 - передача слипа в банк-эквайер. 7 - расчеты банка-эквайера с предприятием торговли. 8 - 13 — межбанковские расчеты. 14 — расчеты владельца карточки с банком-эмитентом.

|

|

|

Схемы расчетов различаются также в зависимости от того, какой платежный инструмент используется клиентом банка: кредитная или дебетовая пластиковая карта. В первом случае допустимо образование дебетового остатка на спецкартсчете, т.е. клиенту на определенных условиях предоставляется банковский кредит. Для снижения банковского риска по операциям с пластиковыми карточками может использоваться дебетовая карта, расчеты с использованием которой осуществляются строго в рамках кредитового остатка на спецкартсчете клиента (в этом случае сфера услуг, предоставляемых клиенту, значительно сужается).

Межбанковские расчеты

Проблема повышения эффективности межбанковского взаимодействия при осуществлении платежных операций является в настоящее время одной из наиболее актуальных. Ее решение сопряжено с необходимостью совершенствования как методической, так и организационной и материально-технической базы данного направления банковской деятельности.

Межбанковские расчеты могут осуществляться на основе прямых корреспондентских отношений между банками или с участием посредников, в качестве которых могут выступать учреждения Центрального Банка России или независимые (негосударственные) клиринговые палаты -расчетные центры. Таким образом, схема межбанковских безналичных расчетов может быть централизованной или децентрализованной.

Децентрализованная схема используется коммерческими банками для осуществления платежных операций с постоянными корреспондентами, клиенты которых имеют стабильные связи и располагают достаточными финансовыми ресурсами. Непосредственные корреспондентские отношения между коммерческими банками осуществляются с использованием «лоро-» и «ностро»-счетов. При этом все издержки, связанные с использованием такой системы расчетов, несут сами ее участники. Очевидно, что они будут тем значительнее, чем больший территориальный охват будет иметь платежная система. Соответственно, межбанковские расчеты подразделяются на внутрирегиональные и межрегиональные.

Основным элементом централизованной системы межбанковских расчетов в России является расчетно-кассовый центр (РКЦ). Количество РКЦ существенно увеличилось вследствие реорганизации действовавшей ранее системы межфилиальных оборотов (МФО), представлявшей многоуровневую иерархическую систему. Современная сеть РКЦ обеспечивает возможность прямых переводов денежных средств с корреспондентских счетов одних банков на корреспондентские счета других банков. При осуществлении расчетов клиент передает расчетные документы банку, который заносит их в сводный реестр, направляемый вместе с расчетными документами клиентов в РКЦ по месту нахождения плательщика. Далее соответствующие средства перечисляются в РКЦ по месту нахождения получателя средств и зачисляются вначале на корреспондентский счет банка, а затем на расчетный счет получателя средств.

Расчеты между самими коммерческими банками отражаются на их корреспондентских счетах, открытых в РКЦ. Расчеты между РКЦ по операциям коммерческих банков и собственным операциям осуществляются через счета начальных и ответных оборотов (аналогично транзакциям) между учреждениями Центрального Банка России с использованием авизо, счетов сквитованных и несквитованных ответных расчетов.

В качестве дополнительного к уже существующим видам межбанковских расчетов (почтовому и телеграфному) на территории России вводятся внутри- и межрегиональные, электронные платежи. Для их осуществления создается автоматизированная система с распределенной обработкой информации, обеспечивающая организацию расчетов между РКЦ и коммерческими банками, а также одногородних, региональных и межрегиональных электронных расчетов. При этом традиционная структура системы межбанковских расчетов дополняется специализированными участниками системы электронных расчетов, к числу которых относятся Главный, Межрегиональные и Региональные центры информатизации, в настоящее время при участии Центрального Банка России и Федерального агентства правительственной связи и информации (ФАПСИ) создается единая телекоммуникационная банковская сеть, аналогичная существующим сетям других развитых стран.

В настоящее время межгосударственные расчеты между национальными банками и банками других стран осуществляются главным образом через корреспондентские счета, открываемые в центральных банках соответствующих государств.

В последнее время в банковской практике все чаще используется одна из наиболее прогрессивных форм расчетов - клиринг - осуществление взаимного погашения противоположно направленных потоков финансово-кредитных ресурсов, т.е. взаимозачета обязательств и требований банков. При осуществлении клиринга погашается лишь конечное сальдо по счетам в РКЦ коммерческих банков - участников расчетов, каждый из которых имеет и долговые требования, и долговые обязательства. Положительный эффект от использования такой формы расчетов заключается в том, что реальные деньги в расчетах не участвуют и высвобождаются для целей обслуживания денежного оборота.

Клиринг может быть организован крупнейшими коммерческими банками или специализированными учреждениями - клиринговыми палатами. На территории Российской Федерации успешно функционирует ряд небанковских кредитных организаций - клиринговых палат. К их числу относятся: «Московская расчетная палата», «Центральная расчетная палата», «Уральская расчетная палата» и др.

Отличительной особенностью клиринговых учреждений является то, что им запрещено заниматься кредитованием. Система организации клиринговых расчетов зависит от многих факторов, поэтому на практике возможно применение различных схем работы клиринговых учреждений: с использованием страховых фондов, предварительным депонированием или без депонирования денежных средств и т.д. Дальнейшее развитие рассматриваемой формы межбанковских расчетов возможно лишь на основе широкого использования в банковской деятельности современных информационных и коммуникационных технологий, средств автоматизации банковских производственных процессов, повышения уровня квалификации банковских служащих.

В современных условиях бумажная договорная документация, которая служила основой коммерческих операций, быстро вытесняется средствами электронных сообщений. В зарубежной и международной деловой практике данное явление нашло закрепление в такой юридической категории, как "электронная коммерция". Причем последняя имеет очень широкое толкование и охватывает вопросы, возникающие в связи со всеми отношениями коммерческого характера, которые включают (но не ограничиваются ими) следующие сделки: куплю-продажу, поставку, соглашение о распределении продукции, торговое представительство или агентство, факторинг, лизинг, проектирование, консалтинг, инжиниринг, инвестиционные контракты, страхование, соглашения об эксплуатации и концессии, банковские услуги, совместную деятельность и другие формы промышленного и делового сотрудничества, перевозку грузов или пассажиров воздушным, морским, железнодорожным транспортом.

Дата добавления: 2019-01-14; просмотров: 134; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!