Налоговая учетная политика банка

В области организации бухгалтерского и финансового учета, внутреннего контроля и аудита АО «Kaspi Bank» руководствуется указом Президента Республики Казахстан, имеющим силу закона, «О банках и банковской деятельности в Республике Казахстан», законом РК «О бухгалтерском учете и финансовой отчетности», Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет», законом РК «Об аудиторской деятельности», казахстанскими стандартами бухгалтерского учета, другими законодательными и нормативными актами Республики Казахстан.

По всем отправляемым в основную бухгалтерию АО «Kaspi Bank» пачкам документов составляется опись в двух экземплярах, затем упаковочные пачки и второй экземпляр описи документов вкладывают в инкассаторскую сумку, которую закрывают и пломбируют. Инкассатор доставляет сумку в бухгалтерию банка для обработки документов и отражения их данных в синтетическом и аналитическом учете.

Все операции банка (расчетные, кассовые, ссудные и др.) отражаются в бухгалтерском учете на основании денежно-расчетных документов. Формы документов унифицированы и изготавливаются типографским способом в виде стандартных бланков или печатаются на компьютере с соответствующими реквизитами. Денежно-расчетные документы поступают в банки от хозяйствующих субъектов, от других банков, а также составляются в банке. Такими документами могут быть приходные и расходные кассовые ордера, материальные ордера, авизо по межфилиальным оборотам (МФО), распоряжения о выдаче кредита, на оплату расчетных документов, авансовые учеты и др. Документы типа платежных поручений, заявлений о выдаче ссуд, чеков, срочных обязательств по ссудам и т.д. относятся к клиентским документам.

|

|

|

Документами синтетического учета в АО «Kaspi Bank», которые ведутся в бухгалтерии банка, являются бухгалтерские журналы, кассовые журналы, сводные карточки, проверочные ведомости и балансы на отчетные даты.

Бухгалтерский журнал используется для контроля полноты отражения банковских операций в учете. В нем регистрируются обороты каждой операции за операционный день по дебету и кредиту, выводятся итоги по счетам и общие итоги по журналу. При этом общий итог журнала по дебету и кредиту должен быть одинаковый. По внебалансовым счетам операции регистрируются только по приходу и расходу.

В АО «Kaspi Bank» учет ведется по методу начисления. Метод начисления применяется при проведении кредитных, депозитных, валютных операции и операции по ценным бумагам, а также по учету доходов и расходов.

АО «Kaspi Bank» работает в режиме единого корреспондентского счета на уровне головного банка.

|

|

|

Для улучшения состояния расчетов АО «Kaspi Bank» проводит определенную работу, в частности, централизацию доходов и расходов, учет основных средств на уровне головного банка до конца отчетного года.

Для обеспечения законности совершаемых операций и сохранности денежных средств и материальных ценностей осуществляется внутрибанковский контроль.

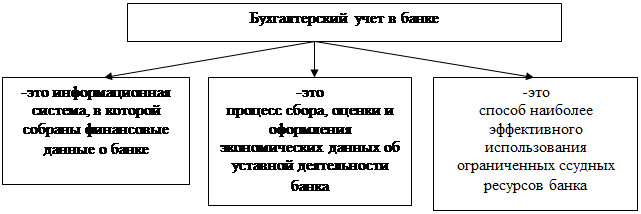

Бухгалтерский учет в банках представляет собой систему обобщения информационного потока о состоянии и движении имущества банка, денежных средств, ссудных фондов, кредитов, о расходах и доходах, финансовых результатах с целью контроля, анализа, управления, а также прогнозирования деятельности банка. Характеристика бухгалтерского учета в банке представлена на рисунке 5.

|

Рисунок 5 - Характеристика бухгалтерского учета в банке

В области организации бухгалтерского и финансового учета, внутреннего контроля и аудита АО «Kaspi Bank» руководствуется указом Президента Республики Казахстан, имеющим силу закона, «О банках и банковской деятельности в Республике Казахстан», законом РК «О бухгалтерском учете и финансовой отчетности», Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет», законом РК «Об аудиторской деятельности», казахстанскими стандартами бухгалтерского учета, другими законодательными и нормативными актами Республики Казахстан.

|

|

|

По всем отправляемым в основную бухгалтерию АО «Kaspi Bank» пачкам документов составляется опись в двух экземплярах, затем упаковочные пачки и второй экземпляр описи документов вкладывают в инкассаторскую сумку, которую закрывают и пломбируют. Инкассатор доставляет сумку в бухгалтерию банка для обработки документов и отражения их данных в синтетическом и аналитическом учете.

Все операции банка (расчетные, кассовые, ссудные и др.) отражаются в бухгалтерском учете на основании денежно-расчетных документов. Формы документов унифицированы и изготавливаются типографским способом в виде стандартных бланков или печатаются на компьютере с соответствующими реквизитами. Денежно-расчетные документы поступают в банки от хозяйствующих субъектов, от других банков, а также составляются в банке. Такими документами могут быть приходные и расходные кассовые ордера, материальные ордера, авизо по межфилиальным оборотам (МФО), распоряжения о выдаче кредита, на оплату расчетных документов, авансовые учеты и др. Документы типа платежных поручений, заявлений о выдаче ссуд, чеков, срочных обязательств по ссудам и т.д. относятся к клиентским документам.

|

|

|

Документами синтетического учета в АО «Kaspi Bank», которые ведутся в бухгалтерии банка, являются бухгалтерские журналы, кассовые журналы, сводные карточки, проверочные ведомости и балансы на отчетные даты.

Бухгалтерский журнал используется для контроля полноты отражения банковских операций в учете. В нем регистрируются обороты каждой операции за операционный день по дебету и кредиту, выводятся итоги по счетам и общие итоги по журналу. При этом общий итог журнала по дебету и кредиту должен быть одинаковый. По внебалансовым счетам операции регистрируются только по приходу и расходу.

В АО «Kaspi Bank» учет ведется по методу начисления. Метод начисления применяется при проведении кредитных, депозитных, валютных операции и операции по ценным бумагам, а также по учету доходов и расходов.

АО «Kaspi Bank» работает в режиме единого корреспондентского счета на уровне головного банка.

Для улучшения состояния расчетов АО «Kaspi Bank» проводит определенную работу, в частности, централизацию доходов и расходов, учет основных средств на уровне головного банка до конца отчетного года.

Для обеспечения законности совершаемых операций и сохранности денежных средств и материальных ценностей осуществляется внутрибанковский контроль.

Дата добавления: 2019-01-14; просмотров: 380; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!