УРОК № 3 ПОДГОТОВЬТЕ СВОЕГО РЕБЕНКА К ХУДШЕМУ 15 страница

Приведенная ниже схема показывает разнияцу между aid тивами и пассивами.

е иЛИ попросите кого-нибудь вам объяснить. Если помни- тС в конусе обучения «Участие в дискуссиях» занимает одну ,i t верхних строк по эффективности усвоения материала.

На самом деле многие люди (среди них попадаются даже оухгалтеры, юристы и генеральные директора) не понимают важности этой взаймосвязи, а иногда даже самой взаимосвязи как таковой.

Сформулирую проще: пока не проанализируешь обе колонки в отчете о доходах, не сможешь понять, что из твоего имущества — актив, а что — пассив.

Финансовый отчет совсем не сложен в понимании. Все, что нужно сделать, — задать себе вопрос: «Вынимает ли этот объект собственности деньги из моего кармана?» Если да, то это пассив. Если этот объект кладет деньги в ваш карман, значит, это актив.

Предупреждение на будущее

Вкниге«Богатыйпапа,бедныйпапа»,изданнойв 1997 году, я написал: «Ваш дом — это не актив». После этого мои друзья, занимающиеся продажей недвижимости, перестали присылать мне поздравительные открытки на Рождество.

А через 10 лет, в 2007 году, миллионы людей на собственном горьком опыте убедились в том, что их дома — это действительно не активы. Миллионы познакомились еще с одним важным понятием из языка денег — «лишение права ныкупа закладной».

Я не убеждаю вас не покупать дом. Просто не надо называть его активом. Почему современный мир оказался в глубоком кризисе? Потому, что наши лидеры продолжают называть обязательства активами.

Третьего октября 2008 года президент Джордж Буш выделил 700 миллиардов долларов на программу, направленную на спасение проблемных активов. Эта программа лишний раз доказывает, что наши лидеры не способны от) активы от пассивов. Если бы данные активы действите были активами, они не оказались бы проблемными. И и понадобилось бы спасение.

Корень проблемы кроется в том, что эти активы на са деле были пассивами. Обладай наши лидеры фннансо грамотностью, они назвали бы эту программу программ спасения пассивов или программой спасения неудачнике

Даже отличник не всегда отличит активы от пассивов балансовом отчете. Как и мой бедный папа, в своем отч

о доходах большинство людей сосредоточены на зарабогн, плате. Кроме того, они умудряются называть активом соб ственное жилье.

Неудивительно, что мы столкнулись с мировым финан; совым кризисом. Чего еще можно ожидать, если наши ли деры — наши лучшие, умнейшие и самые образованные со граждане — называют пассивы активами!

% ш

Что такое активы?

Определение активов, сформулированное богатым папой, подходит ко всему — не только к недвижимости. Бизнес, акции, облигации, золото и даже люди могут попадать Я категорию активов или пассивов. Все, что вынимает деньги из вашего кармана, — это пассивы. Все, что кладет деньги в ваш карман, — это активы.

Активы не могут существовать без пассивов. Не забывайте, что у любой медали есть две стороны. Например, если бы вы сели и составили список своих ежемесячных расходов, то увидели бы, что ваши деньги каждый месяц утекают в чью-.] то колонку активов.

Если вы брали кредит на покупку жилья, то платежи по это-1 му кредиту — ваш пассив. Но для банка вы и ваш кредит — это | актив... до тех пор, пока вы продолжаете погашать кредит.

Если вы прекращаете вносить платежи по кредиту, актив вашего банка превращается в пассив. И это важно знать. Активы, превратившиеся в пассивы, — это один из основных факторов глобального финансового кризиса.

Банкам понадобились срочные ссуды от государства, потому что люди перестали им платить. В итоге банковские активы превратились в банковские пассивы.

Вот почему понимание силы балансового отчета имеет такое огромное значение для вашего финансового благополучия. Поскольку многие наши лидеры не понимают разницы ^ежду пассивами и активами, важно, чтобы вы о ней знали.

Последствия

В одной из предыдущих глав я писал о втором периоде обучения — с 12 до 24 лет. В это время ребенок учится на собственных ошибках, совершая рискованные поступ-

ки без полного осознания их последствии*. .Молодежь ч знакомится с последствиями своих демстзий на гор опыте.

Судя по всему, наши банкиры и политические лид тоже учатся на горьком опыте. И беда в той, тго именно налогоплательщикам, приходится оплачигвагь послед их финансового невежества.

Если заемщик не может погасить ипотечный кредит, следствием становится лишение права выкупа заклад" Когда государство утрачивает способность платить по свои долгам, последствием становится дефолт.

Формулировки разные, но по сути они одинаковы, скольку описывают одну и ту же проблему.

Если уж критиковать тех, кто берет субстандартные кред ты на покупку дома, который не может себе лгаз юлить, дава те будем злиться и на наших политических лидеров, когор тоже берут кредиты, которые никогда не смогут погасить, j

Вот почему финансовой грамотности иухкяо учить с ма лых лет. *

«

Социально-экономические слои населения

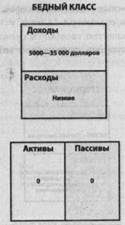

Глядя на чей-то финансовый отчет, банкир без труда оп делит, к какому социально-экономическому слою населени. относится этот человек (см. схему на с. 263).

У рабочего класса, как правило, низкие зарплаты и, соответственно, ограниченные расходы. Обычно у этих людей нет ни активов, ни пассивов. Большинство из них снимают жилье и пользуются общественным транспортом. Они находятся у черты бедности. Они живут от зарплаты до зарплаты — если, конечно, у них есть работа. Если у них возникает потребность в заемных средствах, то он» предпочитают пользоваться услугами ломбардов или комлаю й, выдающих срочные потребительские кредиты (до дня зарплаты).

Средний класс больше зарабатывает, но больше тратит и имеет больше пассивов. Новые машины, более просторные дома, поездки на дорогие курорты — а также попытки выглядеть не хуже соседей — отражаются на колонках расходов и пассивов (см. схему на с. 264).

Меня часто спрашивают, почему среди пассивов находится пенсионный план 401 (к). Ответ прост. Пенсионный план — это ^профинансированный или недостаточно профинансированный пассив, вынимающий деньги из вашего кармана.

Когда человек выходит на пенсию, пенсионный план начинает приносить ему деньги и становится активом — активом, который, будем надеяться, обеспечит достаточный денежный поток для покрытия его расходов до конца

жизни.

Большинство пенсионных планов имеет три минуса:

1. В силу рыночных колебаний и инфляции никогда г но не знаешь, сколько у тебя денег.

2. Никому не известно, сколько ты проживешь.

3. Трудно предугадать, сколько денег тебе понадобится старости.

СРЕДНИЙ КЛАСС

Безусловно, у многих богатых людей есть работа, расходы и пассивы. Ноя сознательно исключил зарплату из доходов и оставил пустое место в колонках расходов и пассивов, чтобы подчеркнуть разницу между богатыми, бедными и средним классом (см. схему на с. 265).

Я хотел показать, что внимание богатых людей сосредоточено на потенциале колонки активов. Представители средне- i го класса в основной своей массе имеют немного активов и много пассивов. Бедные люди даже не подозревают о существовании пассивов и активов.

На следующей странице вы видите образец финансового отчета из игры «Денежный поток». Обратите внимание на выделенные графы в колонке доходов. Они показывают доход от колонки активов.

«Денежный поток» был разработан для того, чтобы научить игроков — независимо от их возраста — использовать потенциал балансового отчета. Чем лучше игрок понимает величину этого потенциала, тем выше становится его финансовый интеллект. В этой игре скрыты тысячи всевозможных финансовых уроков. Поскольку каждый раунд игры отличается от остальных — разные профессии (и доходы), разные карточки, разные расходы, разные рыночные условия, — финансовый интеллект игрока развивается с каждым раундом.

Чем больше человек играет в «Денежный поток» (будь то «Денежный поток для детей», «Денежный поток 101» или «Денежный поток 202»), тем лучше понимает, почему банк

не проявляет никакого интереса к акадели чес шм успехам своих клиентов. Чем больше играешь, гегм лу«яие понимаешь, почему банку нет никакого дела до таге, & ьы ли ты отличником, хорошистом или вообще не окоичмл какСтив Джобс, Билл Гейтс и Марк Цукерберг.

Банк хочет знать только это:

, умеете ли вы использовать потенциал балансового отчета;

■ знаете ли вы разницу между активами и пассивами;

■ каким количеством активов вы владеете;

. сколько денег эти активы кладут в ваш карман.

Если вы объясните своему ребенку, какая информация важна для банков, то дадите ему замечательный финансовый

Объясните ребенку, почему для банка не важны его

старт в жизни.

школьные отметки.

Поговорите о школьном табеле успеваемости, о том, что он измеряет и о чем рассказывает. Затем обсудите то, какие документы важны в мире финансов. Цель кредитных рейтингов и справок о кредитоспособности во многом похожа на цель школьных табелей успеваемости. Они показывают, насколько хорошо человек умеет распоряжаться своими деньгами. Когда он начнет совершать покупки и инвестировать деньги, заимодавец (кредитор, банк, ипотечная компания или автосалон) будет судить о его кредитоспособности но персональному кредитному баллу или его финансовому отчету.

Если человек хочет взять кредит на развитие бизнеса или найти финансирование для покупки инвестиционной недвижимости, то банк попросит его предоставить финансовый отчет.

Финансовый отчет — это тот же табель успеваемости, только в реальном мире. Он показывает банку уровень вашей финансовой грамотности, а для банка это очень важная

информация.

Покажите ребенку свой финансовый отчет, если, кои но, тот уже достаточно взрослый, чтобы в нем что-то пон Это прекрасный способ закрепить значения ношыж ело частности «доходы», «расходы», «активы» и «пассивы».

На самом деле игровым полем в «Денежном потоке» я ется финансовый отчет, который игроки заполняют и до няют по ходу игры. «Денежный поток» учит игрою» лю возраста использовать потенциал финансового отчега и с треть на мир глазами банкира.

*

Глава оди и надцага;

ДРУГОЙ B3rj НАЖАДНОС'

Многие считают богачей жадными. Это одш точка зре-| ния. Безусловно, существует и другой взгляд, другая стороЛ медали.

Капиталист обычно руководствуется следующим принца! пом: чем большему числу людей я приношу поль-зу, тем больше прибыли получаю. Капиталисты по-разному слука'Я обществу: как минимум, они отваживаются принять вызов свободного рынка, который требует производить больше с меньшим расходом ресурсов, в том числе более качественные товары и ^(слуги по более низким ценам. На мой взгляд, энх никак нельзя назвать жадностью. Это честолюбие л упорство. I

Видя перед собой человека, который достиг сумасшедших успехов и обрел головокружительное богатство, я первым делом думаю о том, сколько рабочих мест он создал и сколько полезных вещей привнес в нашу жизнь. На своем пути к богатству он улучшил жизни тысяч людей, и мне больно сльм шать, что за все эти труды его называют жадным.

Аргументация

Один калифорнийский пенсионер заявляет, по сокращение его государственной пенсии — это «насилие над престарелым человеком». Брюс Малкенхорст, 78-летниш житель ! ijtjfi'

)|]Гата, подал иск на Калифорнийскую пенсионную систему д„я государственных служащих за сокращение его пенсионного пособия. Его пенсия была уменьшена с 45 073 долларов в Месяц, или 540 тысяч в год, до 9644 долларов в месяц, или примерно 115 тысяч долларов в год.

Жестокое обращение с престарелыми людьми

По утверждению Брюса Малкенхорста, отказ в предоставлении ему дополнительных 60 тысяч долларов в год на взносы в гольф-клубе и массаж тоже следует классифицировать как жестокое обращение с престарелым человеком. В оправдание своей высокой пенсии и дополнительных выплат на гольф-клуб и массаж он заявляет: «Я принадлежу к тому поколению, которое вкалывало не жалея себя».

На мой взгляд, это больше похоже на жадность.

Малкенхорст — не единичный случай. Город, в котором он «вкалывал не жалея себя», — крошечное промышленное поселение Вернон близ Лос-Анджелеса с населением всего 100 человек. Как могут 100 человек (точнее, 112, по данным последней переписи) позволить себе содержать таких самозабвенных государственных служащих? Началось расследование, и шесть Других госчиновников Вернона тоже попали под следствие.

В конечном итоге от Брюса Малкенхорста потребовали заплатить штраф в размере 10 тысяч долларов и вернуть 60 тысяч долларов, выплаченных ему за гольф-клуб.

Во всем мире почему-то принято считать капиталистов алчными и жадными. Необязательно быть богачом или капиталистом, чтобы быть жадным. Жаден тот, кто хочет поручить больше, чем готов отдать.

Когда взаимный фонд забирает себе 80 процентов прибыли, принесенной инвестициями клиентов, это называется Жадностью. Когда политик назначает «льготы» для каких- то полезных ему категорий населения, это тоже называется

жадностью. Когда рабочий требует зарплату за то, чего н произвел, — это жадность. Когда работодатель обманы вае: работника, его можно назвать жадным. Среди бедняков н меньше жадных, чем среди богачей. Жадность не знает г; ниц — ни классовых, ни каких-либо иных.

Новая гражданская война в США

В 1860-е годы в США полыхала Гражданская война, войн^ между Севером и Югом, разгоревшаяся из-за эконсмическ и этических аспектов рабовладения.

Сегодня началась новая гражданская война. На этот pad по разные стороны баррикад оказались государственны служащие и народ, которому они служа!

В 2012 году разгорелась битва в штате Висконсин. Нарсу потребовал снятия с должности недавно избранного губер-j натора Скотта Уолкера. Многие рабочие были недовольны им за то, что он урезал им зарплату и пенсии — пенсии, которые штату*были уже не по карману. Граждане и СИИ по всей стране разделились на два лагеря.

И хотя губернатора с должности все-таки не сняли, в ходе битвы в Висконсине было выявлено, насколько цедрые зар-J платы и премии получают государственные работники. Гос-j служащие перестали быть низкооплачиваемыми слугами народа. Как только налогоплательщики обнаружили, что в государственном секторе зарплаты и пенсии выше, чем в частном, гражданская война быстро распространилась на другие штаты.

В Калифорнии, одном из наиболее социально ориентированных штатов страны, общие расходы на пенсии государственным служащим выросли на 2 тысячи процентов С 1999 по 2009 год. Только в 2011 году Калифорния потратила 32 миллиарда долларов на выплаты и льготы работникам гот сударственного сектора. По статистике, за последние 10 лея

эта сумма увеличилась на 65 процентов. В то же время расходы на высшее образование снизились на 5 процентов.

В обанкротившемся калифорнийском городе Сан-Бернардино треть населения, насчитывающего 210 тысяч человек, живет за чертой бедности, однако старший офицер полиции может выйти на пенсию до достижения 60 лет и в последний рабочий день унести домой чек на 230 тысяч долларов, а потом до конца жизни получать гарантированную пенсию в размере 128 тысяч долларов в год.

Когда полицейские и другие государственные служащие выходят на пенсию с такими щедрыми пособиями, многие города не могут позволить себе нанять на их место новых работников. Штат полиции по всей стране сокращается, и одна из возможных причин — размер пенсии бывших полицейских. Неужели это называется служением обществу? Или это все-таки служение собственным интересам?

Профсоюз полиции финансировал выборы в городской совет, и городской совет выделил средства на зарплаты и пенсии членам профсоюза. А за три месяца до объявления банкротства Сан-Бернардино городской совет выплатил дополнительные 2 миллиона долларов выходящим на пенсию государственным служащим. Тут на ум приходят и другие слова — не только «жадность».

Калифорнийская гражданская война перебралась из Сан- Бернардино в Сан-Диего и Сан-Хосе, когда избиратели в этих городах урезали льготы и пенсии государственным служащим. Избиратели уже не могли сдерживать гнев. Они были по горло сыты тем, что государственные служащие обирают людей, которым обязаны были служить. Не в последнюю очередь гнев был спровоцирован тем фактом, что, по прогнозам, к 2014 году расходы на пенсии и медицинское обслуживание пенсионеров составят 75 процентов бюджета Сан-Хосе на общественную безопасность. Чтобы содержать этих вы- '-окооплачиваемых государственных служащих, город был

вынужден закрыть библиотеки, урезать бюджет на парко обслуживание, уволить госслужащих в других управлен а всем остальным сократить зарплаты.

Двадцать пять лет назад Сан-Хосе, десятый по величии* город США, содержал примерно 5 тысяч государственных служащих. И хотя город расположен в самой центре Крем лиевой долины, сегодня он может позволить себе только 1600 госслужащих. Такое ощущение, что многие годы государственные служащие служили только самим себе, и итог этого — все меньше служащих и все меньше служения.

Эта проблема актуальна не только для Калифорнии и не только для США. Кризис госаппарата во многом повторяет то, что происходит в Греции и Франции: все больше и боль ше денег платится за все меньший и меньший объем работы.

Пенсионные обязательства штата Огайо на сегодняшн! день составляют 35 процентов всего его ВВП. Жителям штата придется отказаться от части общественных услуг, тогда как государственные служащие, многие из которых зарабатывают больше, чем значительная доля тех, кому они служат, будут получать гарантированные пенсии со щедрыми еже-j годными прибавками на рост стоимости жизни. Это служе--г ние народу... или все-таки жадность?

Как такое могло произойти?

В США по всей стране влиятельные профсоюзы государственных служащих требуют регулярного повышения заработных плат. Политики выполняют требования профсоюзов, потому что нуждаются в их поддержке на выборах. В силу требования о сбалансированном бюджете большинство губернаторов и мэров ограничены в сумме повышения заработных плат. Зато они назначают щедрые пенсионные льготы, которые отразятся на бюджете штата через много лег после того, как сами политики уже выйдут на пенсию и будут получать в0ц замечательные пособия. Другими словами, бюрократы, политики и профсоюзы крадут деньги наших детей.

Вот почему в США разгорелась новая гражданская война. Выборы в Висконсине, Сан-Хосе и Сан-Диего отмечают начало войны против жадных правительственных чиновников, а не против жадных капиталистов.

Глупые правительственные бюрократы

В корне этой гражданской войны — нечестные пенсионные планы для государственных работников. Теоретически государственные чиновники, а также правительства городов и штатов должны финансировать свои пенсионные планы путем ежемесячных взносов со стороны работодателя и самого работника. Размер взноса определяется прогнозами по инвестиционному плану. Чем лучше прогнозы по ставке доходности, тем меньшим может быть взнос работников и государства.

Дата добавления: 2019-01-14; просмотров: 206; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!