Определение стоимости основных производственных фондов участка

В стоимость основных фондов участка включается стоимость площадей участка, стоимость технологического оборудования и приспособлений.

Производственные площади рассчитываются с учетом габаритов оборудования исходя из площадей, включаемых в зону рабочего места, а также с учетом транспортных разъездов и требований противопожарной безопасности

На проектируемом участке производственная площадь определяется расчетно по удельным нормам, приходящимся на единицу оборудования, с учетом всех вышеперечисленных требований.

Расчёт площади участка

Производственная площадь, занимаемая участком рассчитывается по упрощенной формуле:

м2

м2

где  – средняя площадь, занимаемая единицей оборудования, м2; для легких и средних станков (весом до 100т) принимается равной 25 м2.

– средняя площадь, занимаемая единицей оборудования, м2; для легких и средних станков (весом до 100т) принимается равной 25 м2.

– принятое количество оборудования;

– принятое количество оборудования;

k = 1,1¸1,2 – коэффициент, учитывающий проходы и проезды, принимаем k =1,1.

Доля административно-бытовых помещений укрупнено может быть принята 10-15 %, принимаем 10% от величины производственной площади:

м2

м2

Стоимость производственных площадей Спроизв, руб., определяется по формуле:

руб

руб

где Цпроизв – стоимость 1 м2 производственной площади механического цеха, руб., принимаем 3700 руб./м2.

Стоимость административно-бытовых помещений Сбыт, руб., определяется аналогично.

руб

руб

где Цбыт – стоимость 1 м2 площади административно-бытовых помещений, руб., принимаем 2500 руб./м2.

После произведенных расчетов составляется сводная ведомость стоимости основных фондов участка (см. табл. 11).

| Название объекта основных производственных фондов | Балансовая стоимость основных фондов, руб. |

| 1 Производственные площади |

|

| 2 Административно-бытовые помещения | 178750 |

| 3 Технологическое оборудование участка | 157200 |

| 4 Специальные приспособления | 31440 |

| Итого: | 3012890 |

Таблица 11 – Сводная ведомость стоимости основных производственных фондов участка

Примечания

1 Балансовая стоимость оборудования берется из таблицы 5, итог графы 6.

2 Стоимость специальных приспособлений берется в размере 20 % от балансовой стоимости оборудования

РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ УЧАСТКА

Определение себестоимости детали «Муфта кулачковая»

Себестоимость продукции – это важнейший технико-экономический показатель деятельности промышленного предприятия, выражающий в денежной форме его текущие затраты, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая продукция, и характеризует величину используемых в производстве ресурсов. Себестоимость продукции является одним из оценочных показателей, характеризующих эффективность работы предприятия.

Расчет себестоимости на одну деталь называется калькуляцией. В ней учитываются следующие статьи затрат:

материальные затраты;

основная и дополнительная заработная плата основных производственных рабочих;

страховые взносы во внебюджетные фонды;

расходы на содержание и эксплуатацию оборудования;

цеховые расходы;

общезаводские расходы;

внепроизводственные расходы.

Расчет материальных затрат

Расчет производится на основании цены единицы материала (см. Приложение Д)

и нормы расхода.

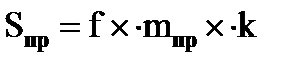

Стоимость основных материалов См , руб., расходуемых на одну деталь, определяется по формуле:

где Цз – цена 1 кг материала заготовки с расходами по доставке, руб.;

mз – масса заготовки, кг;

Цо – цена 1 кг отходов, руб.;

mо – масса отходов, кг.

Расчет заработной платы

Оплата труда основных производственных рабочих производится по сдельно-премиальной системе. В соответствии с этим тарифная заработная плата на деталь определяется в виде суммарной сдельной расценки.

Расценка – это размер заработной платы за единицу продукции по тарифной ставке, соответствующей разряду работы. Расценка определяется по каждой операции технологического процесса, а затем затраты суммируются.

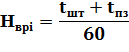

Для определения расценки на каждую операцию Рсдi , руб., используется формула:

где Счi – часовая тарифная ставка сдельщиков, соответствующая разряду выполняемой работы, руб. (см. таблицу 8).

Нврi – норма времени на обработку заданной детали по каждой операции, час.

Заполняем таблицу 12.

Таблица 12 – Расчет заработной платы на деталь

| Наименование операции | Разряд | Штучно-калькуляционное tштк, мин. | Часовая тарифная ставка сдельщиков, Счi , руб./час. | Расценка Рсд.i,, руб./ шт. |

| Отрезная | 3 | 7 | 93,67 | 10,93 |

| Токарная | 3 | 54 | 93,67 | 84,30 |

| Разметочная | 4 | 32 | 105,38 | 56,20 |

| Фрезерная | 4 | 90 | 105,38 | 158,07 |

| Долбежная | 3 | 33 | 93,67 | 51,52 |

| Слесарная | 3 | 16 | 93,67 | 16,65 |

| Внутришлифовальная | 4 | 20 | 105,38 | 35,13 |

| Круглошлифовальная | 4 | 21,5 | 105,38 | 37,76 |

| Итого | 273,5 | 450,56 |

Основная заработная плата ЗПосн, руб. на обработку детали по всем операциям рассчитывается по формуле:

где ЗПтар - заработная плата по тарифу, определяется как сумма расценок по всем операциям, руб.

Кпр – коэффициент приработка, учитывающий премии и доплаты к тарифному заработку (принять 1,5).

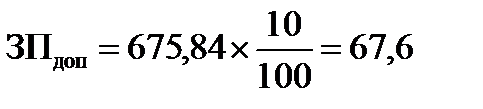

Дополнительная заработная плата на одну деталь ЗПдоп, руб., рассчитывается по формуле:

руб

руб

где Ндоп – норматив дополнительной заработной платы, % (принять 10 %).

Общая заработная плата на одну деталь ЗПдоп, руб., рассчитывается по формуле:

Результаты расчетов основной зарплаты заносим в таблицу 13.

Дата добавления: 2018-11-24; просмотров: 1285; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!