Оценка стоимости компании с учетом долговой нагрузки

Вопрос об оптимизации долговой нагрузки компаний остается одной из нерешенных загадок финансового менеджмента, однако представляет один из ключевых элементов оценки стоимости компании. Базовые теории, разработанные еще в 60 – 70 –е годы, уже не могут решить многие ключевые задачи, поставленные перед экономической наукой. Растущая волатильность рынков вызывает повышенный интерес к таким аспектам менеджмента как жизненный цикл компаний. В основу нашего рассуждения положена альтернативная теоретическая концепция оптимизации долговой нагрузки, которая объединяет жизненный цикл компании с традиционной моделью оптимизации левериджа по критерию минимизации средневзвешенной стоимости капитала (WACC).

Первый элемент концепции – это жизненный цикл предприятия. Ограниченность современных исследований заключается в том, что нет четкой взаимозависимости прошлых и будущих (ожидаемых) показателей компании, «сквозной» системы их динамики, а исторические и будущие денежные потоки анализируются индивидуально, без учета жизненного цикла. Здесь следует упомянуть работу Е. Глуховой. В исследовании анализируются современные теории жизненных циклов, оценивается возможность их использования на практике. При этом уточняется, что «в классических теориях и исследованиях по анализу и проектированию организаций, как правило, рассматриваются зрелые или находящиеся на определенном этапе развития компании, при этом не учитываются детально предшествующие этапы развития организации или дальнейшие перспективы ее развития». Ученые при оптимизации структуры капитала сталкиваются с невозможностью увязки прошлых показателей деятельности компании, соответствующих определенному этапу жизненного цикла как самой компании, так и отрасли, и ожидаемых показателей, соответствующих определенному этапу цикла как компании, так и отрасли в целом..

Определенный интерес экономистов вызывают современные концепции ученых, связанные как с общим становлением компании на протяжении жизненного цикла, так и с ее денежными потоками: модель жизненного цикла И. Адизесаи модель денежных потоков И. Ивашковской. Первая модель демонстрирует концепцию поэтапного развития компании, начиная с момента зарождения и до момента смерти (рисунок 4.3.1).

Рисунок 4.3.1. - Кривая жизненного цикла в модели И. Адизеса

Как изображено на рисунке 4.3.1, самые большие риски присущи компании на стадиях, соответствующих росту, а наиболее значительный по величине денежный поток достигается на более поздних стадиях, расцвета и стабильности. При этом логична ситуация, при которой в середине жизненного цикла финансовый и инвестиционный денежные потоки как бы меняются местами, финансовый становится отрицательным, а инвестиционный – положительным.

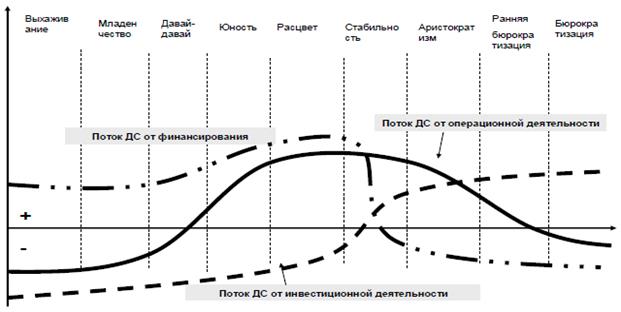

Модель денежных потоков И. Ивашковской представлена на рисунке 4.3.2.

Рисунок 4.3.2. - Жизненный цикл компании и денежные потоки

Проанализируем рисунок. Компания начинает генерировать положительный операционный денежный поток на стадии юности, он достигает своих максимальных уровней на центральных стадиях жизненного цикла, расцвета и стабильности, и далее уменьшается со стадии аристократизма. Поэтому максимальным уровням операционного денежного потока на центральных стадиях расцвета и стабильности должна соответствовать максимальная стоимость компании. Безусловно, в определенные моменты времени компания может испытывать конъюнктурные колебания стоимости, но очевидно, что общая зависимость для оценки фундаментальной стоимости представлена именно на рис. 4.3.2.

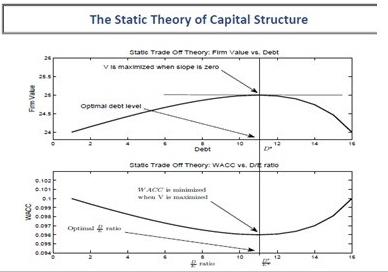

Следующим элементом является то, как связаны между собой стоимость бизнеса и леверидж компании. Статическая компромиссная теория, или теория соотношения выгод от использования «налогового щита» и издержек банкротства, обычно определяется путем построения двух графиков. На нижнем приводится средневзвешенная стоимость капитала, на верхнем – стоимость компании (рисунок 4. 3.3.).

*Параграф написан совместно с к.э.н., Дороганом Никитой Дмитриевичем

Рисунок 4.3.3. - Структура капитала, статическая компромиссная теория, зависимость для стоимости компании

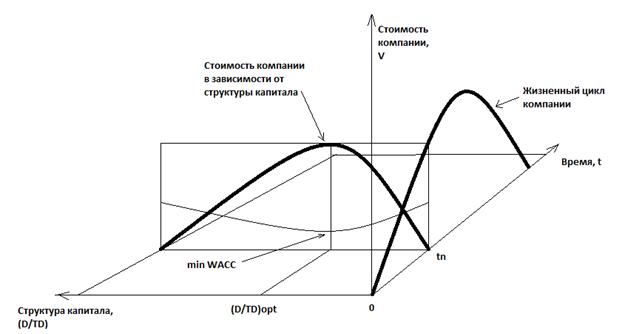

Анализ рисунка показывает, что максимизация стоимости компании в некоторый произвольный момент времени tn[2] достигается при минимуме функции средневзвешенной стоимости капитала (WACC). Как уже упоминалось, верхний график показывает стоимость компании, точнее, ее распределение в зависимости от средневзвешенной стоимости фондирования, нижний отражает саму фундаментальную зависимость для средневзвешенной стоимости капитала (WACC). Точка D* есть точка оптимальной структуры капитала. Тем не менее, очевидно, что рисунок 3 демонстрирует «фотографию» долговой нагрузки фирмы по состоянию на некоторый оцениваемый момент времени. Поэтому необходимо расширить двухмерную интерпретацию оптимальной долговой нагрузки и дополнить ее третьим измерением, временем (t), для полноценного включения жизненного цикла в концепцию. Следует осуществить синтез графиков, которые продемонстрированы на рисунках 1 - 3, в координатах трехмерного пространства. При этом шкала времени (t) служит для оценки стоимости компании, ключевой фактор постоянного движения стоимости в большую или меньшую сторону – это имплементированная фирмой структура капитала (рисунок 4.3.4).

Рисунок 4.3.4. - Жизненный цикл и стоимость компании: трехмерная плоскость

На рисунке представлены две плоскости, по которым возможна оптимизация левериджа: во-первых, это плоскость (D/TD)0V, в которой отображается стоимость компании в некоторый момент времени tn. В свою очередь, минимальному значению WACC в этой плоскости соответствует максимальная стоимость компании. То же значение стоимости имеет фирма и в плоскости V0t. Кроме того, следует подчеркнуть, что на рисунке присутствует некоторая схематичность построения: с целью создания большей наглядности стоимость компании с нулевой нагрузкой не присутствует на рисунке. Дополнительно создаваемая стоимость (V>0), которая возможна при использовании левериджа, начинается из нуля как в плоскости (D/TD)0V, так и в плоскости V0t. Далее, концепция трехмерной оптимизации обладает еще одной специфической особенностью: с одной стороны, всегда присутствует оптимум структуры капитала компании (при долговой нагрузке D/TDopt), который соответствует максимальной стоимости вне зависимости от того, на каком из этапов жизненного цикла находится компания. Соответственно, максимальная стоимость компании есть отражение оптимума левериджа по значению минимума WACC. Кроме того, у компании есть текущая долговая нагрузка, которая зависит от действия многих факторов, связанных с компанией: необходимость привлечения заемных средств, выручка, прибыль, конъюнктура рынков и многие другие. При этом в трехмерной концепции отклонение стоимости компании от оптимальной сразу отображается во всех плоскостях.

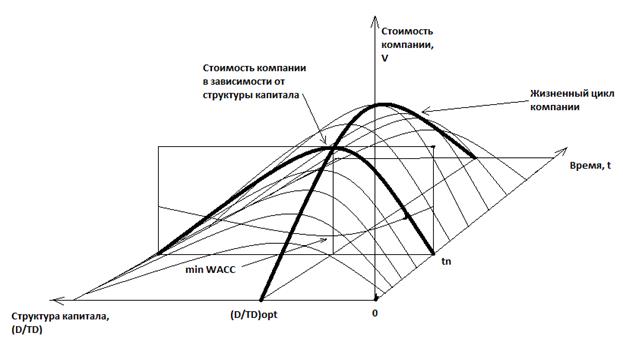

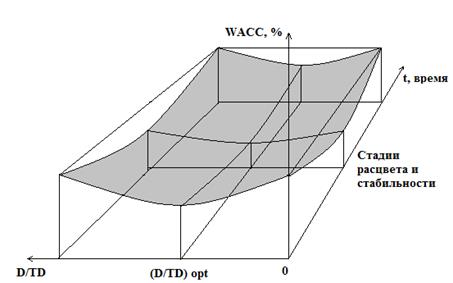

Обобщенный анализ рисунка 4.3.4 покажем на рисунке 4.3.5, где представлена общая модель концепции оптимизации стоимости компании на протяжении жизненного цикла. При этом оптимальная величина левериджа не меняется на протяжении всего жизненного цикла.

Рисунок 4.3.5 - Стоимость компании при оптимальной долговой нагрузке, не меняющейся в течение жизненного цикла компании

Общая теоретическая модель концепции трехмерной оптимизации стоимости компании представлена на рисунке 4.3.5. Следует выделить следующее допущение: оптимальныйлеверидж может изменяться в течение жизненного цикла. Если инвесторы верно сформировали оптимальную долговую нагрузку при создании фирмы, то есть подобрали леверидж таким образом, что функция WACC минимальна, то однозначно нельзя сказать, что подобранное соотношение будет сохранять свой оптимум применительно к компании в течение всего жизненного цикла. Доказательства этому мы можем обнаружить в эмпирических работах ученых. Так, вероятность банкротства компании меняется со временем: к середине жизненного цикла, стадиям расцвета и стабильности, она уменьшается. Если выдвинуть допущение о неизменности издержек банкротства относительно размера компании на протяжении жизненного цикла, то уменьшающаяся вероятность приведет к тому, что конечные издержки банкротства также снижаются по мере развития компании, к стадиям расцвета и стабильности. Стоимость заемного капитала уменьшается по мере развития компании, к стадиям, соответствующим середине жизненного цикла.Это обстоятельство позволяет сделать заключение о том, что динамика как издержек банкротства, так и стоимости фондирования заемными средствами на протяжении жизненного цикла компании имеет одинаковую структуру.

Остается в формуле WACC проанализировать, как меняется вторая компонента, т.е стоимость собственного капитала на протяжении жизненного цикла. Ответ на этот вопрос содержится в единственном доступном на настоящий момент исследовании М. Хасана. На основе выборки австралийских компаний за 1991 – 2012 г. ученый заключает, что стоимость собственного капитала также неодинакова для различных стадий жизненного цикла: уменьшение наблюдается на стадиях роста и зрелости, рост - на стадиях создания и спада. Таким образом, стоимость собственного капитала на протяжении жизненного цикла также имеет «U-образный» вид. Сделанные выводы позволяют построить плоскость для WACC в трехмерном пространстве (рисунок 4.3. 6).

Рисунок 4.3.6 - Трехмерная модель WACC с учетом жизненного цикла компаний

На рисунке представлена трехмерная модель WACC, в которой для упрощения, во-первых, оптимальная структура капитала на протяжении жизненного цикла не меняется, во-вторых, присутствует минимум средневзвешенной стоимости WACC в зависимости от левериджа. С учетом того, что на стадиях расцвета и стабильности достигается и минимум стоимости привлечения собственных и заемных средств, то WACC на протяжении жизненного цикла приобретает новую форму( заштрихованная плоскость).

Трехмерные плоскости для стоимости компании и WACC, которые изображены на рис.4.3.5 и 4.3.6, выражают новую концепцию оптимизации левериджа. Построение подобных плоскостей позволит избежать следующих проблем, неизбежно сопутствующих традиционному исследованию структуры капитала:

1. Отсутствие взаимосвязи между прошлыми и будущими денежными потоками. Как правило, стандартная модель оценки стоимости компании базируется на будущих денежных потоках, однако, чтобы их правильно оценить требуется понимание жизненного цикла базового продукта, отрасли, и, как следствие, компании.

2. Недостаточный учет макроэкономических циклов. Рост волатильности финансовых рынков представляет одну из наиболее очевидных угроз финансовой стабильности компаний. Поэтому компании вынуждены чаще принимать тактические решения о формах финансирования (собственный капитал, заемный капитал). Выбор более дешевого источника позволит снизить стоимость заимствований, что приведет к росту благосостояния акционеров. Трехмерные графики более точно и оперативно позволяют оценить выбор источника. Если компания изначально, как предполагают базовые постулаты финансового менеджмента, выбрала целью максимизацию благосостояния акционеров, то в этом случае, проводя финансовую политику в соответствии с оптимальной структурой капитала в каждый из моментов времени tn, компания максимизирует такое благосостояние.

На основе выше изложенного вполне логичен вопрос: «На какие компании может распространяться наше исследование?». Проведем анализ средневзвешенной стоимости на примере ОАО «Газпром». Средневзвешенная стоимость капитала представляет взвешенную по долям капитал стоимость привлечения средств, которая учитывает как заемные, так и собственные средства компании. При учете стоимости заемного капитала следует иметь в виду то, что проценты по заемным средствам следует скорректировать на т.н. «налоговый щит», т.е. реальная стоимость привлечения капитала с учетом того, что проценты по заемному капиталу подлежат вычету при расчете налога на прибыль, становится меньше на 20%. Представим формулу WACC для расчетов.

WACC = Re*de+ Rd*dd*(1-t) (3.16) где Re– требуемая доходность по собственному капиталу; de– доля собственного капитала; Rd– требуемая доходность по заемному капиталу; dd– доля собственного капитала; t - ставка налога на прибыль.

Осуществим расчет средневзвешенной стоимости капитала за 4 кв. 2013 г. по модели собственного капитала CAPM GoldmanSachs и долговой нагрузке 50% (соотношение Debt/Totalassets (D/TA) – 50%): WACC = 18,175*0,5+7,501*0,5*(1-0,2) = 12,088% Рассчитанное значение показывает средневзвешенную стоимость капитала в одной конкретной точке трехмерной поверхности, т.е. для 4 кв. 2013 г. (конкретный момент времени) и определенной долговой нагрузки (50%, точное значение левериджа). Построим на рисунке 3.24 итоговую поверхность для WACC, в которой меняется как координата времени (с 2006 по 2014 г. с шагом в 1 квартал), так и леверидж компании (от долговой нагрузки, равной нулю, до уровня D/TA в 90%).

Для WACC характерны следующие особенности: во-первых, средневзвешенная доходность по капиталу меняется в зависимости как от координаты времени, так и от левериджа. Подверженность макроэкономическим циклам приводит к тому, что в моменты кризисов, в частности, 2008 – 2009 гг. требуемая доходность по капиталу возрастает, а в период роста экономики – несколько снижается. Во-вторых, применение формулы Хамады при оценке собственного капитала приводит к повышению общей требуемой доходности для WACC в зависимости от левериджа компании, т.е. чем выше долговая нагрузка, тем больше требования акционеров и кредиторов к генерируемой доходности по капиталу. В-третьих, во все временные интервалы наблюдается характерный минимум WACC, т.е. оптимальное значение левериджа, при котором средневзвешенная стоимость капитала минимальна. В-четвертых, указанный минимум все время меняется в зависимости от макроэкономической ситуации.

В период макроэкономических подъемов резервы наращивания долговой нагрузки выше, чем в периоды спада экономики.

Исследование показало, что оптимальный леверидж компании увеличивается на «сырьевом пике» цен 2006 – 2008 г., достигая значений 0,4 – 0,5 от всего капитала, т.е. долговая нагрузка в 40 – 50%, созданная за счет краткосрочных кредитов, вполне «безболезненно» могла быть воспроизведена руководством ОАО «Газпром». Кроме того, обращает на себя внимание тот факт, что средневзвешенная стоимость капитала WACC, созданная на основе различных моделей построения доходности по собственному капиталу, по-разному реагирует на изменение финансовых параметров деятельности компании, а также макроэкономическую конъюнктуру: наиболее стабильной является модель на основе CAPM GoldmanSachs,.тем самым, доказывая свое превосходство над другими моделями. Далее в расчетах она применена в качестве базовой модели для оценки текущей стоимости компании.

Рассчитав оптимальную структуру капитала для каждого момента времени (квартала), перейдем к оценке отклонений реально наблюдаемого левериджа от оптимального, минимизирующего средневзвешенное значение стоимости капитала WACC. В этой связи для текущей структуры капитала условно были установлены границы, в которых находится текущее значение левериджа. Например, если текущий леверидж составляет значение 0,223, то он относится к интервалу (0,15;0,25) и т.д.

На основе проведенного анализа по трем моделям оценки собственного капитала (локальной, CAPM GS и пропорционального риска) получена примерно одинаковая динамика потерь от применения неоптимального левериджа. 2007 г. характеризуется соответствием текущей и оптимальной долговой нагрузки..

2009 г.примечателен избыточностью применяемого финансового рычага. При этом максимальные потери по ряду моделей достигают 0,4 - 0,6%. Начиная с 2010 г. все модели действуют согласованно, за исключением модели суверенного риска. На наш взгляд, данная модель наиболее неочевидно передает экономическую действительность, а выбор снова следует остановить на CAPM GS.

Таким образом, обоснованавзаимосвязь финансовой структуры капитала компании с другими параметрами, характеризующими ее деятельность (возраст компании, издержки банкротства, жизненный цикл, макроэкономический цикл) и перспективность использования трехмерных поверхностей средневзвешенной стоимости капитала (WACC) и стоимости компании при конъюнктурных колебаниях показателей финансовых рынков;доказана рациональность использования модели оценки капитальных активов CAPM-GoldmanSachs при сравнении ее с другими моделями определения доходности по собственному капиталу компании.

Дата добавления: 2018-11-24; просмотров: 417; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!