Существует 6 типов классификаций налогов.

I прямые – это налоги, которые взимаются в процессе приобретения материальных благ.

Личные налоги - уплачивается с действительно полученный налогоплательщиком дохода (прибыли).

Реальные налоги - это обложение среды предполагаемого дохода налогоплательщика.

Косвенные налоги взимаются в процессе расходования материальных благ.

II раскладочный налог: сумма расхода на определенную цель распространяется между всеми налогоплательщиками.

Количественные налоги выходят из возможности налогоплательщика заплатить налог (чем выше область налогообложения, чем выше налог).

III Закрепленные налоги – это налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета. регулируемые налоги – это налоги, по которым установлены нормативы отчислений в бюджеты субъектов.

V Общие налоги не имеют целью покрыть какой – нибудь конкретный расход.

Целевые – это налоги, которые собираются для финансирования конкретных расходов бюджета.

VI Регулярные – это налоги, взимаемые с определенной периодичностью в течении всего владения имуществом или занятия какой – либо деятельностью.

Разовые – это налоги, не образующие систему.

Система налогов, установленная законодательством РФ имеет следующий вид:

1. Налоги, взимаемые в отношении субъектов

а) Налоги, уплачиваемые только физическими лицами (подоходный налог)

|

|

|

б) Налоги, уплачиваемые только юридическим лицом (на прибыль, на рекламу)

в) Смешанные налоги (НДС, земельный налог, в дорожный фонд). За совершение каких – либо определенных действий

2. Налоги в соответствии с территориальным подразделением

а) Налоги, взимаемые на территории всей РФ. ФЗ по каждому налогу

б) Налоги, взимаемые на территории субъекта РФ

в) Налоги, взимаемые на территории органов местного самоуправления (их перечень установлен Налоговым кодексом, но учет и контроль органов местного самоуправления).

3. Налоги в зависимости от ставок

а) Налоги, взимаемые по единым ставкам (федеральные налоги)

б) Налоги, взимаемые в границах предельных ставок с применением средних ставок (региональные и местные налоги).

3. Налоговая политика представляет собой деятельность органов государственной власти и местного самоуправления по принудительному изъятию части доходов, получаемых хозяйствующими субъектами и населением, в целях формирования доходной части соответствующего бюджета.Налоговая политика определяет выбор состава налогов, размера их ставок, льгот и санкций по каждому виду налогов. Одновременно устанавливается мера конфискационной или стимулирующей направленности отдельного налога. Налоговая политика находит свое воплощение в построении той или иной налоговой системы.

|

|

|

Например, налог на прибыль в наибольшей степени воздействует на частные инвестиции. Поскольку прибыль служит, с одной стороны, одним из основных источников инвестиций, а с другой стороны, является решающим стимулом новых инвестиций, постольку рост этого налога сокращает величину чистой прибыли, т.е. той ее части, которая остается после вычета налогов. Поэтому, сокращая налог на прибыль, государство стимулирует рост новых инвестиций. Увеличивая налог на прибыль, государство сдерживает рост новых капиталовложений.

Аналогично на развитие экономики государства влияют и изменения налогов на заработную плату и других налогов, выплачиваемых широкими слоям населения.

В осуществлении налоговой политики механизм налогов действует двояко.

Предположим, что в стране установлен прогрессивный подоходный налог. Прогрессивный налог предполагает, что по мере роста доходов возрастают и налоговые ставки. Поэтому в условиях интенсивного подъема экономики, когда быстро увеличиваются размеры прибылей и заработной платы, еще быстрее растут налоговые отчисления в бюджет. Тем самым, налоговый механизм ослабляет интенсивность циклического подъема, препятствует тому, чтобы объем валового национального продукта перешагнул уровень потенциального валового национального продукта. В обстановке циклической рецессии налоговый механизм действует в обратном направлении: сокращение налогов влечет за собой снижение налоговых ставок. Таким образом, налоговая система может формировать автоматически действующий механизм, противодействующей спаду экономики.

|

|

|

В то же время государство может проводить преднамеренные налоговые мероприятия. Эта преднамеренная политика называется дискреционной. Государство может, например, ввести необлагаемый налогами минимум заработной платы или увеличить его размер; установить льготное налогообложение на инвестиции в те или иные приоритетные отрасли; ввести повышение налога на экологически грязные вилы производства и т.д.

4. Налоги представляют собой часть национального дохода, мобилизуемую во все звенья бюджетной системы. Это обязательные платежи физических и юридических лиц, поступающих государству в заранее установленных законом размерах и в определенные сроки.

|

|

|

Сущность налогов проявляется в и функциях. Налоги выполняют две основные функции – фискальную и регулирующую.

Фискальная функция была присуща налогам всегда. Она состоит в возможно большей мобилизации средств в бюджетную систему. Регулирующая функция связана с вмешательством государства через налоги в процесс производства. Таким образом, налоги играют большую роль в социально-экономическом развитии страны.

Элементами налогообложения в соответствии со ст. 17 НК РФ являются:

1) налогоплательщики;

2) объект налогообложения;

3) налоговая база;

4) налоговый период;

5) налоговая ставка;

6) порядок исчисления налога;

7) порядок и сроки уплаты налога.

5. Цель распределения доходов от налогов по уровням бюджетной системы— создание максимально возможных исходных условий для сбалансированности бюджетов органами власти на каждом уровне с учетом возлагаемых на них задач и функций при соблюдении государственных минимальных социальных стандартов исходя из имеющегося на соответствующей территории потенциала.

В Бюджетном кодексе Российской Федерации установлены единые для соответствующего уровня бюджетной системы нормативы отчислений от федеральных налогов, что способствует повышению предсказуемости и стабильности налоговых доходов всех уровней бюджетной системы, усиливает стимулирующую роль в процессе экономического развития соответствующей территории и повышения эффективности бюджетного менеджмента.

Параллельно с этим Бюджетным кодексом Российской Федерации предусмотрены нормы, регулирующие установление нормативов отчислений в местные бюджеты органами государственной власти субъектов Российской Федерации. Переданы полномочия по установлению нормативов отчислений от региональных налогов в местные бюджеты органам государственной власти субъектов Российской Федерации, отказавшись от действующей практики установления указанных нормативов федеральными законами. В случае передачи налоговых доходов, подлежащих зачислению в бюджет субъекта Российской Федерации, в местные бюджеты, соответствующие нормативы (сверх уровня, установленного Кодексом), как правило, должны быть стабильными и едиными для всех муниципальных образований соответствующего субъекта Российской Федерации. Дифференциация указанных нормативов допускается лишь в отношении налога на доходы физических лиц в рамках формализованных схем выравнивания бюджетной обеспеченности муниципальных образований. Органы государственной власти субъектов Российской Федерации обязаны установить единые и (или) дополнительные (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты не менее 10% налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога. Данный подход позволит органам государственной власти субъектов Российской Федерации:

(1) разделить налоговые доходы между бюджетами муниципальных районов и бюджетами поселений с учетом объективных территориальных различий в соотношении расходных обязательств местных бюджетов разных типов (уровней);

(2) определить оптимальную для каждого региона степень выравнивания различий в бюджетной обеспеченности муниципальных образований за счет сочетания единых и дифференцированных (по формуле) нормативов отчислений от данного налога, в том числе перераспределить значительную часть поступлений по месту жительства граждан.

Кроме того, Бюджетным кодексом Российской Федерации предусмотрен отказ от практики централизации местных налогов в бюджеты более высокого уровня за некоторыми исключениями.

Отказ от расщепления федеральными законами налоговых доходов от региональных и местных налогов и установления Бюджетным кодексом нормативов по целому ряду налоговых доходов на уровне 100% означает существенный шаг к реализации принципа «один налог — один бюджет».

Результатом принятия указанных поправок к Бюджетному кодексу РФ является потеря смысла в разделении налоговых доходов на «собственные» и «регулирующие», а также определение статуса «регулирующих налогов» и пропорций их распределения между федеральным бюджетом и консолидированными бюджетами субъектов РФ, в связи с чем ст. 48 Бюджетного кодекса «Регулирующие доходы бюджетов» утратила силу с 1 января 2005 г.

6. Итак, основные налоги, обеспечивающие наибольшие поступления в бюджет, закреплены за государственным бюджетом. К таким налогам относятся подоходный налог с населения, налог на прибыль организаций, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

Важнейшее значение принадлежит налогу на добавленную стоимость (НДС),обеспечивающему значительную часть доходов бюджета. Отличие НДС в том, что на каждой стадии производства и реализации товара выделяется добавленная стоимость. Обложению этим налогом подлежит не весь оборот, а лишь прирост стоимости. Под «добавленной стоимостью» понимается оплата труда работников плюс валовая прибыль. В РФ налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров и стоимостью материальных затрат – издержек производства. Плательщиками НДС являются все юридические лица, независимо от форм собственности. Установлены две ставки по НДС: 10%-ная ставка применяется по отношению к продовольственным и детским товарам, 20%-ная ставка относится ко всем остальным товарам и услугам.

Акцизы также взимаются в ценах товаров и услуг. Объектом обложения акцизами выступает стоимость подакцизных товаров (винно-водочные, табачные, меховые, ювелирные изделия, легковые автомобили и т.д.). Ставки акцизов колеблются от 5% (легковые автомобили) до 90% (спирт питьевой). Большие поступления обеспечивают акцизы на нефть и газ.

В России применяются следующие виды таможенных пошлин:

- импортные таможенные пошлины, взимаемые при ввозе товаров (от 5% до 30%),

- особые пошлины, применяемые в целях защиты экономических интересов российских предпринимателей.

Используются следующие ставки таможенных пошлин:

- адвалерные – пошлины, определяемые в процентах к таможенной стоимости товаров,

- специфические – пошлины, устанавливаемые в твердой сумме за единицу товара,

- комбинированные – сочетающие элементы адвалерных и специфических таможенных пошлин.

Что касается прямых налогов, то в России важнейшее значение принадлежит налогу на прибыль организаций и предприятий. Этот налог взимается со всех юридических лиц, независимо от форм собственности. Объектом обложения является валовая прибыль организаций, полученная в рублях и иностранной валюте. Валовая прибыль включает: прибыль от реализованной продукции, оказанных услуг; прибыль от реализации основных фондов и другого имущества предприятий и организаций; доходы от внереализационных мероприятий, уменьшенных на сумму расходов по ним. Прибыль от реализации продукции определяется как разница между выручкой от реализации товара без НДС и акцизов и затратами на производство этого товара (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию основных фондов, другие затраты). Прибыль от реализации основных фондов определяется как разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов. Доходы от внереализационных мероприятий включают: доходы от долевого участия в деятельности других предприятий, дивиденды, проценты и другие доходы по ценным бумагам, доходы от сдачи имущества в аренду и др.

Освобождается от налогообложения прибыль, направленная на финансирование капитальных вложений производственного значения. Исключаются взносы на благотворительные цели. Исключаются суммы на содержание находящегося на балансе предприятий объектов социально-культурного назначения, жилого фонда.

Действуют две ставки налога на прибыль: 13% - поступает в Федеральный бюджет, не более 22% поступает в региональные бюджеты от предприятий и организаций и не более 30% от банков и страховых организаций.

Плательщиками подоходного налога с физических лиц являются граждане РФ, иностранные граждане и лица без гражданства. Объектом налогообложения является доход физического лица в денежной и натуральной формах.

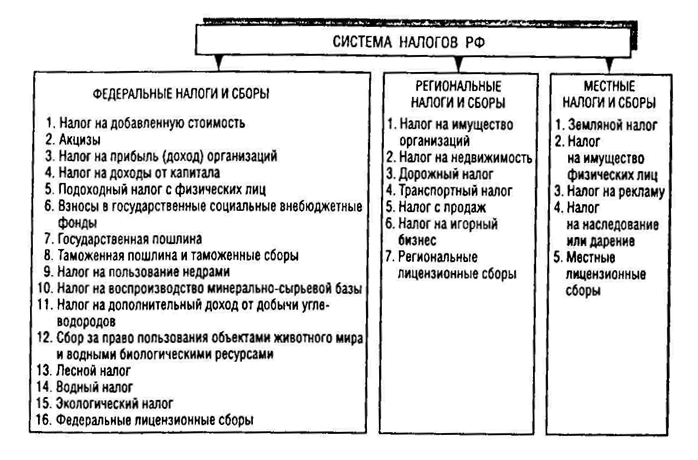

7. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено законом.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) налог на наследование или дарение;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено законом.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Резюме:

В РФ устанавливаются следующие виды налогов и сборов: федеральные; региональные; местные.

Система налогов, установленная законодательством РФ имеет следующий вид:

1. Налоги, взимаемые в отношении субъектов

а) Налоги, уплачиваемые только физическими лицами (подоходный налог)

б) Налоги, уплачиваемые только юридическим лицом (на прибыль, на рекламу)

в) Смешанные налоги (НДС, земельный налог, в дорожный фонд). За совершение каких – либо определенных действий

2. Налоги в соответствии с территориальным подразделением

а) Налоги, взимаемые на территории всей РФ. ФЗ по каждому налогу

б) Налоги, взимаемые на территории субъекта РФ

в) Налоги, взимаемые на территории органов местного самоуправления (их перечень установлен Налоговым кодексом, но учет и контроль органов местного самоуправления).

3. Налоги в зависимости от ставок

а) Налоги, взимаемые по единым ставкам (федеральные налоги)

б) Налоги, взимаемые в границах предельных ставок с применением средних ставок (региональные и местные налоги).

К федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль организаций; налог на добычу полезных ископаемых; налог на наследование или дарение; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.

К местным налогам относятся: земельный налог; налог на имущество физических лиц.

Вопрос 6

Дата добавления: 2021-12-10; просмотров: 30; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!