Сравнительный анализ финансовых результатов деятельности предприятий общественного питания

Сравнительный анализ финансовых результатов проводят по учетно-отчетным данным отдельных предприятий, ассоциации (организации) общественного питания, показателям сводной  отчетности и другим источникам информации. На основе этих данных изучают выполнение планов и динами'ку валового дохода, прибыли и рентабельности по отдельным предприятиям (см. табл. 4.10—4.13, 4.23 и 4.25), выявляют возможности и прогнозные резервы их роста. По данным табл. 4.23 группируют предприятия по степени выполнения плана прибыли (см. табл. 4.24).

отчетности и другим источникам информации. На основе этих данных изучают выполнение планов и динами'ку валового дохода, прибыли и рентабельности по отдельным предприятиям (см. табл. 4.10—4.13, 4.23 и 4.25), выявляют возможности и прогнозные резервы их роста. По данным табл. 4.23 группируют предприятия по степени выполнения плана прибыли (см. табл. 4.24).

При помощи специальных группировочных таблиц можно изучить зависимость финансовых результатов предприятий общественного питания от степени выполнения плана товарооборота, изменения его объема и состава, производительности труда и других факторов. Для анализа и оценки зависимости прибыли от реализации собственной продукции и покупных товаров от степени выполнения плана товарооборота, как и на торговых предприятиях, составляют специальную таблицу (см. табл. 4.34).

В последние годы широкое распространение получило выделение из организации общественного питания отдельных предприятий или, наоборот, их присоединение. В связи с этим возникает необходимость анализа и оценки влияния организационно-структурных изменений в сети предприятий на финансовые и другие показатели по их ассоциации в целом. В частности, изучают финансовые результаты по ассоциации предприятий общественного питания до принятия (передачи) предприятий и после принятия (передачи) кафе, ресторанов, баров, столовых, буфетов и другой сети. Для этого составляют специальную таблицу (см. табл. 4.37).

|

|

|

Особое внимание уделяют выявлению, изучению и реализации резервов роста прибыли за счет анализа и использования опыта работы лучших предприятий общественного питания. Результаты сравнительного анализа прибыли хозрасчетных подразделений оформляют составлением таблицы (см. табл. 4.36).

Заканчивается анализ финансовых результатов хозяйственной деятельности предприятий общественного питания обобщением выявленных возможностей и прогнозных резервов их роста. Особое внимание уделяют изучению, обобщению и использованию прогнозных резервов роста доходов и прибыли, которые могут быть использованы в будущей хозяйственной деятельности предприятий общественного питания. Для обобщения возможностей и реальных прогнозных резервов увеличения прибыли предприятия составляют специальные аналитические таблицы (см. табл. 4.38-4.39).

Оперативный анализ финансовых результатов хозяйственной деятельности предприятия общественного питания

|

|

|

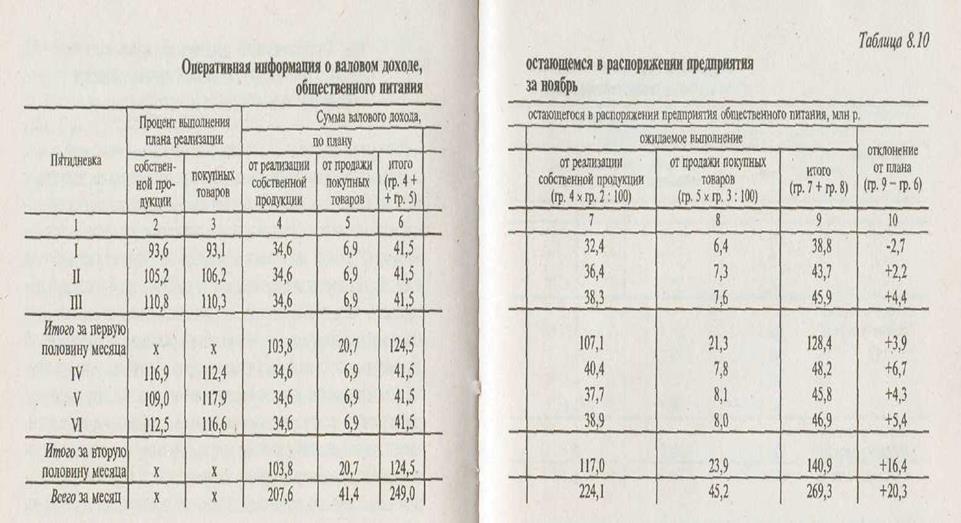

Оперативный анализ валового дохода на предприятиях общественного питания рекомендуют проводить по пятидневкам (неделям или декадам). Плановая сумма реализованных торговых надбавок и наценок на каждую пятидневку определяется делением месячной их суммы по плану на количество рабочих дней месяца и умножением на число рабочих дней в каждой пятидневке. Основной фактор, от которого зависит выполнение плана по валовому доходу, — это объем реализации собственной продукции и продажи покупных товаров. Допуская, что все другие факторы не оказывают существенного влияния на выполнение плана по реализованным торговым надбавкам и наценкам, оперативный анализ валового дохода увязывают с оперативным изучением выполнения плана товарооборота. Причем это делается раздельно по валовому доходу от реализации продукции собственного производства и от продажи покупных товаров. Оперативный анализ следует проводить не по всем реализованным надбавкам и наценкам, а только по валовому доходу, остающемуся в распоряжении предприятия общественного питания, что позволяет увязать его результаты с оперативным изучением прибыли. Ожидаемую сумму валового дохода, остающуюся в распоряжении предприятия общественного питания, определяют умножением плановой его суммы на пятидневку на процент выполнения плана реализации собственной продукции (или продажи покупных товаров) в данной пятидневке и делением на 100. Оперативный анализ реализованных торговых надбавок и наценок, остающихся в распоряжении предприятия общественного питания, обобщают путем составления табл. 8.10.

|

|

|

В первой пятидневке сумма валового дохода, остающегося в распоряжении предприятия, оказалась значительно ниже плановой, что связано с недовыполнением планов реализации собственной продукции и продажи покупных товаров. Однако в последующих пятидневках в результате успешного развития товарооборота план по реализованным торговым надбавкам и наценкам значительно перевыполнен. Месячная ожидаемая сумма валового дохода, остающегося в распоряжении предприятия, превышает плановую на 20,3 млн р., или на 8,2 % (20,3 : 249,0 х 100).

|

|

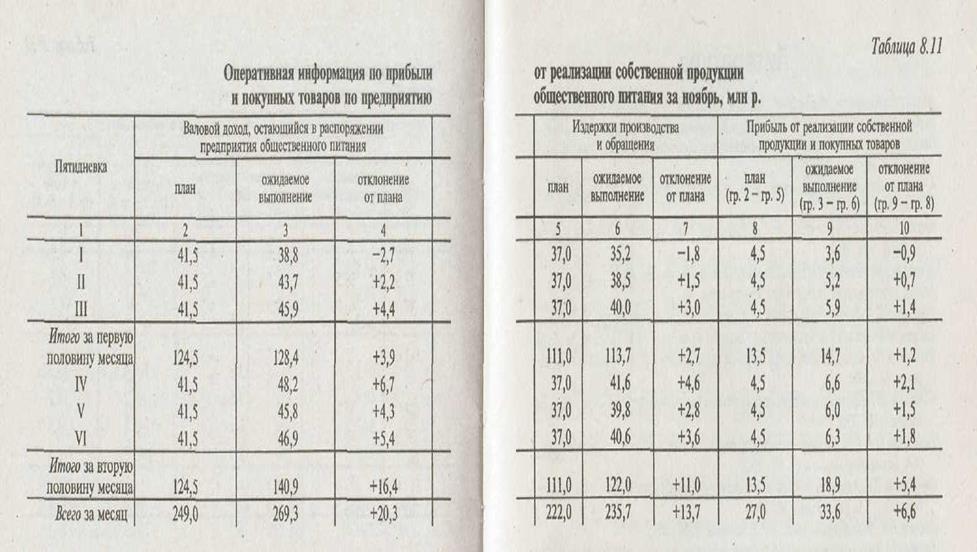

Прибыль от реализации продукции собственного производства и покупных товаров (по плану и ожидаемую сумму) в каждой пятидневке рассчитывают вычитанием из валового дохода, остающегося в распоряжении предприятия общественного питания, издержек производства и обращения. Таким образом, увязываются данные оперативного анализа издержек и валового дохода с данными оперативного изучения конечных финансовых результатов хозяйственной деятельности предприятия питания. При проведении оперативного анализа прибыли от реализации собственной продукции и покупных товаров составляют табл. 8.11.

|

|

|

Предприятие общественного питания за первую пятидневку имеет отставание в выполнении плана прибыли 0,9 млн р., что связано с недовыполнением планов реализации продукции собственного производства и продажи покупных товаров. В последующих пятидневках благодаря успешному выполнению планов по показателям производственно-торговой и финансово-хозяйственной деятельности предприятием (товарообороту, выпуску собственной продукции и др.) план прибыли перевыполнен и сверх плана за месяц должно быть получено прибыли от реализации продукции собственного производства и покупных товаров на 6,6 млн р.

Если в отдельных пятидневках имеются доходы и расходы от операционной деятельности, а также внереализационные доходы, расходы, потери и убытки, то их соответственно прибавляют (прибыль и доходы) или вычитают (расходы, потери и убытки) из общей суммы прибыли. Оперативный анализ финансовых результатов предприятий общественного питания, выполняемый на ЭВМ, может проводиться ежедневно, что значительно повышает эффективность аналитических работ.

В условиях использования современных информационных технологий одним из разделов оперативного экономического анализа является структурное и ситуационное моделирование. Особенно активно развиваются такие направления анализа хозяйственной деятельности, как имитационное моделирование и принятие на его основе оптимальных управленческих решений. В отдельное направление оперативного экономического анализа выделяется управление риском, наиболее эффективное в условиях нестабильной экономической ситуации и интенсивной нововведенческой деятельности. В настоящее время в анализе хозяйственной деятельности насчитываются десятки областей и направлений, из которых можно выделить еще десятки и сотни частных сфер его проведения, представляющих перспективный фронт науки анализа хозяйственной деятельности.

Особенность современного оперативного экономического анализа состоит в его направленности на обеспечение рациональности ведения хозяйства в условиях дефицитности ресурсов, необходимости достижения высоких конечных результатов с минимальными затратами средств и труда, оптимальной адаптации предприятий к новым рыночным условиям. Система анализа хозяйственной деятельности, отвечающая таким требованиям, логике и закономерностям социально-экономического развития субъектов хозяйствования, должна быть гибкой и эффективной. Решить эти и другие задачи оптимального управления экономикой возможно лишь с помощью современных ЭВМ на основе их свойств (быстродействия и оптимизации). Важнейшим направлением в области внедрения современных компьютерных технологий в экономический анализ и другие работы по менеджменту является разработка гибких информационных систем, ориентированных на потребителей и на комплексы решаемых аналитических задач. Все это обеспечивает получение в рабочем режиме любой оперативной информации (для принятия обоснованных управленческих решений по результатам проведенного анализа хозяйственной деятельности).

Большие надежды также связывают с активно развивающимися в последние годы интеллектуальными системами, позволяющими оптимизировать процессы накопления, обработки и использования знаний высококвалифицированных специалистов-экспертов. Экспертные системы, основанные на базах данных, — одно из самых приоритетных направлений в оперативном, текущем и перспективном экономическом анализе, в системе менеджмента. По существу, более 70 % управленческих решений (задач) требуют не столько расчетных процедур, сколько привлечения опыта, знаний, интуиции профессионалов-аналитиков с многолетним стажем работы.

Уход общества от административно-командной системы и вступление в рыночные отношения коренным образом изменили условия функционирования предприятий. Чтобы выжить, они должны проявлять инициативу, предприимчивость и бережливость с тем, чтобы повышать эффективность хозяйствования. В противном случае они могут оказаться на грани банкротства. В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость, при которой субъект хозяйствования свободно маневрирует денежными ресурсами и эффективно их использует. Это способствует бесперебойному процессу производства и реализации продукции (товаров), минимизации издержек производства и обращения, высокой рентабельности и эффективности использования экономического потенциала.

Дата добавления: 2018-10-27; просмотров: 263; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!