Анализ эффективности использования основных средств

Для оценки эффективности использования основных средств в ООО «Резинотехника» необходимо рассчитать ряд показателей. Для этого необходимо использовать формулы (1.7-1.10), представленные ранее в 1 главе данной работы.

Результаты расчетов показателей эффективности использования основных средств ООО «Резинотехника» приведены в таблице 4.3.

Таблица 4.3 - Показатели эффективности использования основных средств ООО «Резинотехника»

| Группа основных средств | Значение показателя на конец периода, тыс.руб. | Изменения 2016-2014 гг. | |||

| 2014 г. | 2015 г. | 2016 г. | (+/-) | % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Исходные данные: | |||||

| 1.Среднесписочная численность работников, чел. | 23 | 25 | 25 | 2 | 108,70 |

| 2.Среднегодовая стоимость основных средств, тыс.руб. | 5545,5 | 5254 | 5042 | -503,5 | 90,92 |

| 3.Выручка от реализации продукции (работ, услуг), тыс.руб. | 43902 | 41508 | 46025 | 2123 | 104,84 |

| 4.Балансовая прибыль (убыток), тыс. руб. | 2038 | 631 | 479 | -1559 | 23,50 |

| Расчетные данные: | |||||

| 1.Фондоотдача основных средств, руб. | 7,92 | 7,90 | 9,13 | 1,21 | 115,30 |

| 2.Фондоемкость основных средств, руб. | 0,13 | 0,13 | 0,11 | -0,02 | 86,73 |

| 3.Фондовооруженность, руб./чел. | 241,11 | 210,16 | 201,68 | -39,43 | 83,65 |

| 4.Фондорентабельность, % | 36,75 | 12,01 | 9,50 | -27,25 | Х |

Показатели эффективности использования основных средств ООО «Резинотехника», представленные в таблице 4.3 показывают следующую динамику:

Фондоотдача – показатель эффективности использования основных средств, имел тенденцию к росту в анализируемом периоде на 1,21 руб. (15,30%) по отношению к базовому периоду (7,92 руб.) и составил 9,13 руб., что свидетельствует о достаточности использовании мощностей в организации. Рост данного показателя связан с высоким ростом выручки от реализации продукции на 2123 тыс.руб. (4,84%) и снижением среднегодовой стоимости основных средств на 503,50 тыс.руб.(9,08%).

Фондоемкость – показатель, показывающий с каким объемом основных производственных средств связано производство одной единицы продукции. В 2016 г. объем основных производственных средств ООО «Резинотехника», направленных на производство продукции составил 0,11 руб., а в 2014 – 2015 гг. году он составлял 0,13 руб. В рассматриваемый период данный показатель в общей совокупности сократился на 0,02 руб. (13,27%).

Фондовооруженность, характеризующая оснащённость работников основными производственными фондами, в 2016 г. по отношении к базисному 2014 г. сократилась сразу на 39,43 тыс.руб. (16,35%), это связано, прежде всего, со снижением количества работников на 2 чел., и снижением среднегодовой суммы основных средств на 503,5 тыс.руб.

Фондорентабельность основных средств по итогам 2014 г. составляла 36,75%. По итогам отчетного 2016 г. наблюдалась резкое сокращение рентабельности использования основных средств, это связано с тем, что валовая прибыль ООО «Резинотехника» сократилась на 1559 тыс.руб.

Как показали расчеты эффективности использования основных средств в динамике 2014-2016 гг. все показатели оказали положительное влияние на производственные показатели деятельности ООО «Резинотехника», но, тем не менее, мы выяснили, что с каждым годом значение фондорентабельности значительно ухудшилось.

Динамика показателей эффективности использования основных средств ООО «Резинотехника» в разрезе 2014 – 2016 гг. представлена графически на рисунке 4.7.

Рисунок 4.7 - Динамика показателей эффективности использования основных средств ООО «Резинотехника»

Далее произведем факторный анализ фондоотдачи, фондоемкости, фондорентабельности и фондовооруженности.

Факторный анализ показателей эффективности использования основных средств

Для расчета влияния факторов воспользуемся методом цепным подстановок с помощью следующих формул, представленных ниже:

Факторная модель фондоотдачи имеет вид: Фо0=В0/Срс0

Фо0=43902/5545,5=7,92

Фо1усл.=В1/Срс0

Фо1усл.=46025/5545,5=8,30

Фо2усл.=В1/Срс1

Фо2усл.=46025/5042=9,13

∆ФоВ=Фо1усл.-Фо0

∆ФоВ=8,30-7,92=0,38

∆ФоСрс=Фо2усл-Фо1усл

∆ФоСрс=9,13-8,30=0,83

Итого= 0,38+0,83=1,21

Факторная модель фондоемкости имеет вид:

Фё0= Срс0/В0

Фё0=5545,5/43902=0,13

Фё1усл.=Срс1/В0

Фё1усл.=5042/43902=0,11

Фё2усл.= Срс1/В1

Фё2усл.=5042/46025=0,11

∆ФёСрс=Фё1усл.-Фё0

∆ФёСрс=0,11-0,13=-0,02

∆ФёВ=Фё2усл-Фё1усл

∆ФёВ=0,110=0

Итого= -0,02+0=-0,02

Факторная модель фондовооруженности имеет вид:

Фв0= Срс0/Ч0

Фв0=5545,5/23=241,11

Фв1усл.=Срс1/Ч0

Фв1усл.=5042/23=219,22

Фв2усл.= Срс1/Ч1

Фв2усл.=5042/25=201,68

∆ФвСрс=Фв1усл.-Фв0

∆ФвСрс=219,22-241,11=-21,89

∆ФвЧ=Фв2усл-Фв1усл

∆ФвЧ=201,68-219,22=-17,54

Итого= (-21,89)+(-17,54)=-39,43

Факторная модель фондорентабельности имеет вид:

Фр0=ПВ0/Срс0*100%

Фр0=(2038/5545,5) *100%=36,75

Фр1усл.=ПВ1/Срс0*100%

Фр1усл.=(479/5545,5) *100%=8,64

Фр2усл.=ПВ1/Срс1*100%

Фр2усл.=(479/5042)*100%=9,50

∆ФрПВ=Фо1усл.-Фо0

∆ФрПВ=8,64-36,75=-28,11

∆ФрСрс=Фр2усл-Фр1усл

∆ФрСрс=9,50-8,64=0,86

Итого= -28,11+0,86=-27,25

Результаты расчетов сведем в таблицу 4.4.

Таблица 4.4 – Результаты факторного анализа фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности основных средств ООО «Резинотехника»

| Показатель | 2014 г. | 2016 г. | 2016 г. к 2014 г. (+/-) |

| 1 | 2 | 3 | 4 |

| 1.Фондоотдача основных средств, руб. | 7,92 | 9,13 | 1,21 |

| -изменение за счет выручки от реализации продукции (работ, услуг) | 0,38 | ||

| -изменение за счет среднегодовой стоимости основных средств | 0,83 | ||

| Проверка | 0,38+(0,83)=1,21 | ||

| 2. Фондоемкость основных средств, руб. | 0,13 | 0,11 | -0,02 |

| -изменение за счет среднегодовой стоимости основных средств | -0,02 | ||

| - изменение за счет выручки от реализации продукции (работ, услуг) | 0 | ||

| Проверка | -0,02+(0)=-0,02 | ||

| 4. Фондовооруженность труда, руб./чел. | 241,11 | 201,68 | -39,43 |

| -изменение за счет среднегодовой стоимости основных средств | -21,89 | ||

| -изменение за счет среднесписочной численности работников | -17,54 | ||

| Проверка | -21,89+-17,54=-39,43 | ||

| 4. Фондорентабельность основных средств, % | 36,75 | 9,50 | -27,25 |

| - изменение за счет валовой прибыли | -28,11 | ||

| - изменение за счет среднегодовой стоимости основных средств | 0,86 | ||

| Проверка | -28,11+0,86=-27,25 | ||

Рассматривая расчет факторов, оказавших влияние на изменение показателей, отвечающих за эффективность использования основных средств ООО «Резинотехника» в динамике 2014-2016 гг., можно сделать следующие выводы:

Фондоотдача основных средств в 2016 г. по отношению к 2014 г. возросла на 1,21 руб., (15,30%) в том числе за счет роста выручки от реализации продукции на 2123 тыс.руб. на 0,38 руб., а снижение среднегодовой стоимости основных средств на 503,5 тыс.руб. поспособствовали росту фондоотдачи на 0,83 руб.

Фондоемкость основных средств в рассматриваемый период имела отрицательную динамику на -0,02, что произошло за счет снижения среднегодовой стоимости основных средств, рост выручки не оказал влияние на изменение данного показателя.

Отрицательной динамикой отметился показатель фондовооруженности – он снизился на 39,43 руб./чел., на 21,89 руб./чел. это связано со снижением среднегодовой стоимости основных средств и на 17,54 руб./чел. тыс.руб. в связи со снижением численности персонала хозяйства на 2 чел.

Негативной динамикой прослеживается снижение фондорентабельности на 27,25%, что связано со снижением валовой прибыли на 1559 тыс.руб.(76,50%), данные изменения поспособствовали снижению фондорентабельности организации на 28,11%. Рост фондорентабельности основных средств за счет изменения их стоимости составил 0,86%.

Наглядно влияние факторов на изменение показателей эффективности использования основных средств представлено на рисунке 4.8.

Рисунок 4.8 - влияние факторов на изменение показателей эффективности использования основных средств ООО «Резинотехника»

Проведенное исследование показало, что ежегодно фондорентабельность основных средств ООО «Резинотехника» снижается, поэтому руководству организации необходимо выявить ряд мероприятий, направленных на устранение данных проблем.

4.5 Резервы повышения эффективности использования основных средств

Предлагаю что-то из ОС продать (не используемых) --------- вырастает выручка ------ прибыль ------ показатели эффективности

например

Трудно переоценить значение эффективного использования основных фондов и производственных мощностей. Решение этой задачи означает увеличение хозяйственного оборота, снижение себестоимости, рост рентабельности деятельности, накоплений предприятий.

Улучшение использования основных средств означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов их обновления. Наконец, эффективное использование основных средств тесно связано и с другой ключевой задачей – повышением качества продукции и услуг, так как в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция и услуги.

Успешное функционирование основных средств зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования.

Все резервы повышения эффективности использования основных средств можно свести к двум группам резервов — интенсивным и экстенсивным — в соответствие с показателями.

Факторы и резервы повышения эффективности определяют и конкретные пути их реализации.

В результате проведенного анализа деятельности предприятия, его основных технико-экономических показателей и эффективности использования основных средств предлагаем следующее.

В результате проведенного анализа деятельности предприятия, его основных технико-экономических показателей и эффективности использования основных средств предлагаем следующее.

1.На балансе организации имеется неиспользуемое оборудование для утепления кровли эковатой остаточной стоимостью 4560 руб. Данное оборудование морально устарело, его ремонт оценивается в 18000 руб. Продать оборудование не представляется возможным в силу его морального и физического износа. Использовать данное оборудование для оказания строительных услуг также не целесообразно, так как закуплено новое менее громоздкое, более экономичной и более производительное. Предполагаемая выручка от сдачи оборудования в качестве лома составляет 1500 руб. Предлагаем продать данное оборудование списать с баланса с последующей сдачей в утиль.

2.В наличии имеется простаивающее помещение хозяйственного назначения (пристрой к зданию), которое не используется обществом. Площадь неиспользуемого пристроя составляет 12 кв.м. Средняя цена аренды помещений подобного класса составляет в среднем 250 руб. / кв.м. Итого в год можно получить: 250*12=36000 руб.

3.Также предлагаем оптимизировать площади, занятые управленческим персоналом. Так на 8 чел. приходится 63 кв. м. офисной площади, из них бухгалтерия из 5 человек занимает 2 кабинета площадью 39 кв. м. Предлагаем разместить бухгалтерию в одном кабинеты площадью 22 кв. м., что позволит выдержать все предъявляемые требования к аттестации рабочих мест. Второй кабинет площадью 17 кв. м предлагается сдать в аренду по цене 1000 руб. / мес. Итого доход от аренды составит 204000 руб./ год. Также снизятся расходы, связанные с содержанием офисных помещений на 1600 руб./мес. - 19200 руб./год.

Таблица 4.11. - Расчет экономической эффективности предложенных мер

| Показатели | Расчет | Сумма, руб. |

| 1. Списание и сдача в утиль морально устаревшего оборудования | Выручка от сдачи лома - остаточная стоимость =1500-4560 | -3060 |

| 2. Сдача в аренду неиспользуемой площади | Арендная плата за 1 кв.м * количество сдаваемых вк.м*12 мес.= 250*12*12 | 36000 |

| Показатели | Расчет | Сумма, руб. |

| 3. Оптимизация использования офисных помещений | Арендная плата за 1 кв.м * количество сдаваемых вк.м *12 мес. + экономия расходов на содержание = 1000*17*12 +19200 | 223200 |

| Итого доходов | - | 260700 |

| Итого расходов | - | 4560 |

| Итого экономический эффект | - | 256140 |

Итак, годовой экономический эффект составит 256140 руб.

Таблица 4.12. - Расчет влияния предложенных мероприятий на показатели эффективности использования основных средств

| Показатель | Факт (2014 г.) | План | Изменение |

| Выручка, тыс. руб. | 221 245 | 221 245 | 0 |

| Себестоимость, тыс. руб. | 204972 | 204972 | 0 |

| Прочие доходы, тыс. руб. | 6757 | 7018 | 261 |

| Прочие расходы, тыс. руб. | 9277 | 9282 | 5 |

| Чистая прибыль, тыс. руб. | 847 | 1 103 | 256 |

| Среднегодовая стоимость основных средств, тыс. руб. | 29 830 | 29 825 | -5 |

| Рентабельность основных средств (по чистой прибыли), % | 2,839 | 3,699 | 0,859 |

| Фондоотдача, руб./руб. | 7,417 | 7,418 | 0,001 |

Таким образом, комплекс предложенных мер по использованию основных средств предусматривает увеличение прибыли от реализации прочих услуг организации (аренда). Результатом практической реализации данных мероприятий станет рост рентабельности основных средств и их отдачи, а также снижения фондоемкости.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017)

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017)

3. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете"

4. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

5. Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689)

6. Приказ Минфина РФ от 27.11.2006 N 156н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету" (Зарегистрировано в Минюсте РФ 28.12.2006 N 8698)

7. Письмо Минфина РФ от 19.10.2000 N 16-00-13-07 "О порядке отнесения имущества к основным средствам"

8. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94 н)

9. Анализ и диагностика финансово-хозяйственной деятельности организации. Табурчак П.П., Викуленко А.Е., Овчинникова Л.А.: Учеб. Пособие для вузов /Под ред. П.П. Табурчака, В.М. Тумина, М.С. Сапрыкина. – Ростов н/Д: Феникс, 2015. – 352 с.

10. Бабаев ЮЛ. Теория бухгалтерского учета.- М.:ЕСЭ, 2012. – 217 с.

11. Барышников Я.Л. В помощь бухгалтеру и аудитору, ч. 1 и 2. -М.: Филинъ, 2013. – 358 с.

12. Волошин Д.А. Учет основных средств // Главбух. – 2014. - № 1.- С. 86

13. Волошин Д.А. Изменения в учете коммерческих организаций. / Д.А. Волошин // Главбух. - 2014. - №12. - С. 23-29.

14. Герасименко Г.П. Управленческий, финансовый и инвестиционный aнaлиз: Практикум. Серия «Экономика и управление». / Г.П. Герасименко, С.Э. Маркарьян, Э.А. Маркарьян, Е.П. Шумиин. – Ростов н/Д: Издательский центр «МарТ», 2015. – 460 с.

15. Герасименко Г.П., Маркарьян С.Э., Маркарьян Э.А., Шумилин Е.П. Управленческий, финансовый и инвестиционный анализ: практикум. - Ростов н/Д., 2016. - 160 с.

16. Дробозина Л. А., Константинова Ю. Н., Окунева Л. П. и др. Общая теория финансов. - М.ФинансистЪ, 2014. – 347 с.

17. Дымова И.А Международные стандарты бухгалтерского учета// Главбух, 2015. - №8 – С.9-11

18. Зайцева О.П., Аманжолова Б.А. Учет основных средств: принципы формирования и основные процедуры проверки // Аудиторские ведомости. - 2012. - № 7- С.23-24

19. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. - М.:ЮНИТИ, 2016. - 720 с.

20. Кондраков Н.П. Бухгалтерский учет и аудит. - М.: Финансы и статистика, 2012. - 584с.

21. Костюк Г.И. Аудиторская проверка основных средств // Бухгалтерский учет.- 2014. - № 17- С. 8-11

22. Крутякова Т.Л Порядок начисления амортизации по объектам основных средств после их реконструкции (модернизации): сходство и различия бухгалтерского и налогового учета // Экономика и жизнь. – 2013. – №1- С. 17–21.

23. Кувалдина Т.Б. Основные средства: бухгалтерский и налоговый учет//Бухгалтерский учет, 2015. - №11 - С. 7-8

24. Кутер М.И. Теория бухгалтерского учета: Учебник. 3-е изд., перераб. и доп. М.: Финансы и статистика, 2012. – 338 с.

25. Любушин Н.П., Лещева В.Б., Дьюкова В.Г. Анализ финансово – экономической деятельности организации - М.: ЮНИТИ – ДАНА, 2016. – 475с.

26. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. М.: Финансы и статистика, 2013. - 344 с.

27. Медведева Н.В. Изменение учетной политики при реорганизации // Финансовая Россия. – 2014. - №6 – С.22

28. Налетова И.А. Анализ финансово-хозяйственной деятельности. -М.: ИНФРА-М, 2016. -218с.

29. Палий В.Ф. Комментарий к международным стандартам финансовой отчетности. - М.: Аскери, 2015. – 250 с.

30. Пястолов С.М. Анализ финансово-хозяйственной деятельности организации. Учебник. 4-е изд. – М.: ИЦ «Атланта», 2015. – 336 с.

31. Романовская Т.С. Убытки, учитываемые при выбытии основных средств //Бухгалтерский учет, 2017. - №3. – С. 67 -69

32. Ройбу А.В., Феоктистов И.А. Покупка основных средств в рассрочку //Главбух. -2016. - № 7 – С.8-9

33. Савицкая Г.В. Анализ хозяйственной деятельности: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 425 с.

34. Соколов Я.В. Основы теории бухгалтерского учета и аудита. - М.: Финансы и статистика, 2014. – 246 с.

35. Терехова В. Л. Международные стандарты бухгалтерского учета в российской практике. - М.:Дашков и Ко, 2016.– 284 с.

36. Хабарова Л.П. Изменения в бухгалтерском учете основных средств //"Бухгалтерский бюллетень", 2014. - №3- С.5-7

37. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности организации.- М.: Дело и сервис, 2013. – 514 с.

38. Чеботарева А.Л. Организация списывает изношенные основные средства // Главбух. -2017.- № 6 – С.16-19

39. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности.- М.: ФЕНИКС, 2013. - 384с.

40. Шеремет А.Д. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие для вузов.- М.: ИНФРА-М, 2014. - 416 с.

41. Шеремет А. Д., Сайфулин Р. С. - Методика финансового анализа. – М.: Инфра-М, 2012. - 368с.

42. Шеремет А.Д. Управленческий учет и практический аудит. - М.ФилинЪ, 2013. - 510с.

43. Шеремет А.Д. Финансы предприятий. – М.:Финансы и статистика, 2014. – 343 с.

44. Широбоков В.Г. Бухгалтерский учёт, часть 2 (по новому плану счетов) – Воронеж ВГАУ – 2012. – 374 с.

45. Шкарупета Т. Отражение в учете основных средств стоимостью до 40 000 руб. //Финансовая газета, 2013. - № 34 – С.7

46. Шишкин А.Ф. Экономическая теория. – Воронеж.: 2012. – 280 с.

47. Шмакова В.П. Теория бухучета и аудита. М.: ИНФРА-М, 2014. – 377с.

48. Экономический анализ финансово-хозяйственной деятельности: Учеб. для ср. проф. образования/Под общ. ред. М.В. Мельник; Финансовая акад. При Правительстве Рос. Федерации М.: Экономист, 2016. – 320 с.

49. Экономическая теория: Учеб. Для студ. Высш.учеб.заведений /Под ред. В.Д. Камаева. – 6-е изд., перераб. И доп. – М.: ВЛАДОС, 2012. – 640 с.: ил.

50. Экономическая энциклопедия. Под ред. Абалкина Л.И.–М.:«Феникс», 2015.- 543 с.

ПРИЛОЖЕНИЕ Б

Таблица Б.1 – Адреса месторасположения торговых представительств ООО «Резинотехника»

| Адрес торговой точки ООО «Резинотехника» | Схема проезда |

| г. Ижевск, ул. Гагарина, 40 |

|

| г. Ижевск, ул. Маяковского, 35 склад 2 |

|

| Оптово-розничный склад: г. Ижевск, ул. Воткинское шоссе, 170 |

|

| Производство: г. Ижевск, ул. Нагорная, 3 |

|

ПРИЛОЖЕНИЕ В

| Первичные документы |

| № 10,,13 |

| Годовой отчет ООО «Резинотехника» |

| Главная книга |

| Регистры синтетического учета |

| Регистры аналитического учета |

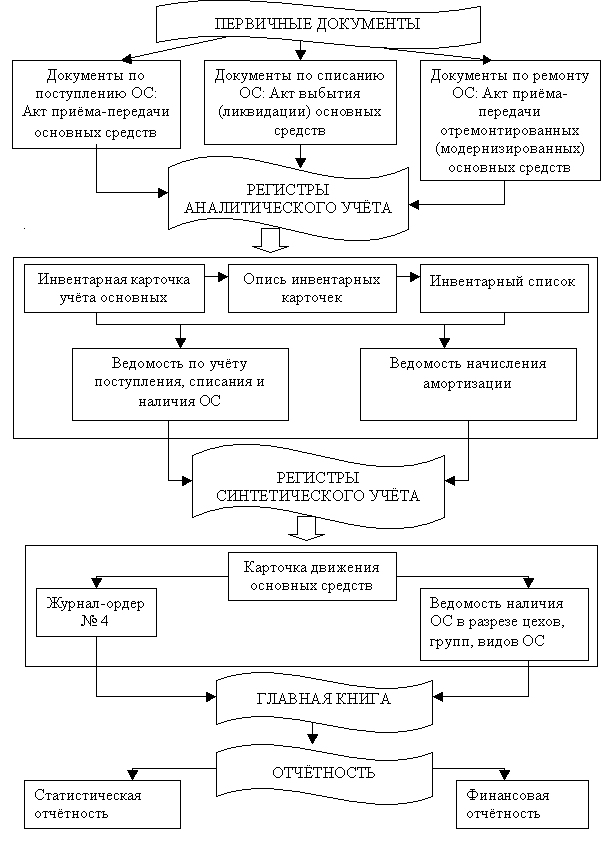

Рисунок В.1 - Схема документооборота по учету наличия и движения основных средств в ООО «Резинотехника»

ПРИЛОЖЕНИЕ Г

Таблица Г.1 – Исходные данные для анализа движения основных средств ООО «Резинотехника», тыс.руб.

| Показатель | Значение на начало года | Поступило | Выбыло | Значение на конец года |

| 2014 г. | ||||

|

|

|

|

|

|

| Здания, сооружения, передаточные устройства | 1221 | 0 | 84 | 1137 |

| Машины и оборудование | 3549 | 126 | 122 | 3553 |

| Транспортные средства | 961 | 0 | 273 | 688 |

| ИТОГО | 5731 | 126 | 479 | 5378 |

| в т.ч. активная часть | 4510 | 126 | 395 | 4241 |

| пассивная часть | 1221 | 0 | 84 | 1137 |

| 2015 г. | ||||

| Здания, сооружения, передаточные устройства | 1137 | 0 | 73 | 1064 |

| Машины и оборудование | 3553 | 215 | 362 | 3406 |

| Транспортные средства | 688 | 87 | 97 | 678 |

| ИТОГО | 5378 | 302 | 532 | 5148 |

| в т.ч. активная часть | 4241 | 302 | 459 | 4084 |

| пассивная часть | 1137 | 0 | 73 | 1064 |

| 2016 г. | ||||

| Здания, сооружения, передаточные устройства | 1064 | 0 | 68 | 996 |

| Машины и оборудование | 3406 | 148 | 94 | 3460 |

| Транспортные средства | 678 | 168 | 366 | 480 |

| ИТОГО | 5148 | 316 | 528 | 4936 |

| в т.ч. активная часть | 4084 | 316 | 460 | 3940 |

| пассивная часть | 1064 | 0 | 68 | 996 |

ПРИЛОЖЕНИЕ Г

Таблица Г.2 – Данные о движении основных средств ООО «Резинотехника», тыс.руб.

| Группа основных средств | Значение показателя на конец периода , тыс.руб. | Изменения 2016-2014 гг., (+/-) | ||

| 2014 г. | 2015 г. | 2016 г. | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.Коэффициент обновления | ||||

| Основные средства всего, в т.ч.: | 2,34 | 5,87 | 6,40 | 4,06 |

| Здания, сооружения, передаточные устройства | 0,00 | 0,00 | 0,00 | 0,00 |

| Машины и оборудование | 3,55 | 6,31 | 4,28 | 0,73 |

| Транспортные средства | 0,00 | 12,83 | 35,00 | 35,00 |

| 2.Коэффициент интенсивности обновления | ||||

| Основные средства всего, в т.ч.: | 380,16 | 176,16 | 167,09 | -213,07 |

| Здания, сооружения, передаточные устройства | х | х | х | х |

| Машины и оборудование | 96,83 | 168,37 | 63,51 | -33,31 |

| Транспортные средства | х | 111,49 | 217,86 | х |

| 3. Темп поступления | ||||

| Основные средства всего, в т.ч.: | -6,16 | -4,28 | -4,12 | 2,04 |

| Здания, сооружения, передаточные устройства | -6,88 | -6,42 | -6,39 | 0,49 |

| Машины и оборудование | 0,11 | -4,14 | 1,59 | 1,47 |

| Транспортные средства | -28,41 | -1,45 | -29,20 | -0,80 |

| 4.Коэффициент выбытия | ||||

| Основные средства всего, в т.ч.: | 8,36 | 9,89 | 10,26 | 1,90 |

| Здания, сооружения, передаточные устройства | 6,88 | 6,42 | 6,39 | -0,49 |

| Машины и оборудование | 3,44 | 10,19 | 2,76 | -0,68 |

| Транспортные средства | 28,41 | 14,10 | 53,98 | 25,57 |

Дата добавления: 2018-10-27; просмотров: 903; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!