Теоретические основы анализа наличия и движения основных средств

РЕДАКТИРОВАТЬ этот вариант работы

Замечания по тексту

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЁТА И АНАЛИЗА НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ ................................................................................... 2

1.1 Теоретические основы учёта наличия и движения основных средств........ 2

1.2 Теоретические основы анализа наличия и движения основных средств.. 13

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ООО «РЕЗИНОТЕХНИКА»............................................................................ 22

2.1 Местоположение, правовой статус и основные виды деятельности организации........................................................................................................................... 22

2.2 Основные экономические показатели организации, её финансовое состояние и платёжеспособность.......................................................................................... 27

2.2 Организационное устройство и структура управления организации……

2.3 Оценка системы бухгалтерского учёта и внутреннего контроля в организации........................................................................................................................... 35

3 УЧЁТ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «РЕЗИНОТЕХНИКА»...................................................................................... 40

3.1 Документальное оформление операций по учёту наличия и движения основных средств............................................................................................................... 40

3.3Учёт амортизации основных средств.......................................................... 49

3.4 Учёт ремонта основных средств................................................................. 51

|

|

|

3.5 Инвентаризация основных средств............................................................ 52

3.6 Пути совершенствования учета наличия и движения основных средств. 54

4 АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «РЕЗИНОТЕХНИКА»...................................................................................... 56

4.1 Анализ состава, динамики и структуры основных средств...................... 56

4.2 Анализ состояния и движения основных средств...................................... 59

4.3 Анализ эффективности использования основных средств........................ 61

4.4 Факторный анализ показателей эффективности использования основных средств........................................................................................................................... 63

4.5 Резервы повышения эффективности использования основных средств….67

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ …………..

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.......................................... 68

ПРИЛОЖЕНИЯ................................................................................................ 72

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЁТА И АНАЛИЗА НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Теоретические основы учёта наличия и движения основных средств

Согласно Налогового Кодекса РФ [2], принятого Государственной Думой 05.08.2000 г. № 118 (в ред. от 29.07.2017) «…под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

|

|

|

Средства труда – станки, рабочие машины, передаточные устройства, инструмент и т.п., а материальными условиями процесса труда являются производственные здания, транспортные средства и др. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они постепенно изнашиваются и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам…».

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно–техническую базу и определяют производственную мощь организации. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают с организации вследствие ветхости или нецелесообразности дальнейшего применения. Одним из показателей эффективного применения основных фондов является увеличение: времени их работы (путем сокращения простоев); коэффициента сменности, производительности (на базе внедрения новой техники и технологии), фондоотдачи (т.е. увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов). Организации имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим организациим, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет. Основными целями бухгалтерского учета основных средств являются (Методические указания по бухгалтерскому учету основных средств в ред. Приказа Минфина РФ от 27.11.2006 N 156н) [6]:

|

|

|

-формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

|

|

|

-правильное оформление документов и своевременное отражение поступления основных средств, их внутреннего перемещения и выбытия;

-достоверное определение результатов от продажи и прочего выбытия основных средств;

-определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.);

-обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

-проведение анализа использования основных средств;

-получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат по их ремонту.

Согласно Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [5] (утв. Приказом Минфина РФ от 30 марта 2001 №26н (ред. от 16.05.2016) «…при принятии к учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем…».

В настоящее время предметы со сроком использования свыше 12 месяцев, независимо от их стоимости, относятся к основным средствам, а предметы со сроком полезного использования менее 12 месяцев учитываются как материалы (Письмо Минфина РФ от 19.10.2000 г. №16-00-13-07 «О порядке отнесения имущества к основным средствам») [7].

В Российской Федерации сложилась четырехуровневая система документов, регулирующих и регламентирующих бухгалтерский учет.

Первый уровень системы документов составляют законодательные акты, в которых закрепляются обязательность ведения учета участниками рыночных отношений, основные правила и принципы, необходимые к выполнению. К таким документам относятся Гражданский кодекс РФ [1], Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете" [3].

Второй уровень системы включает стандарты (положения) бухгалтерского учета и отчетности, задача которых регламентировать и давать рекомендации о ведении учета на отдельных его участках, по видам операций и специфическим видам деятельности организации. К числу важнейших стандартов относится План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 №94-Н. Кроме того, к этому же уровню относится и Положение по бухгалтерскому учету «Учет основных средств» - ПБУ 6/01 [5], утвержденное приказом Минфина РФ от 30.03.01 г. № 26н, с учетом изменений и дополнений от 16.05.2016 г.

Третий уровень системы составляют документы рекомендательного характера, т.е. инструкции, положения, указания, предлагающие возможные варианты организации учета в организации. К таким документам относятся: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98 г. № 34н, Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина РФ от 20.07.98 г. № 33н.

К четвертому уровню системы относятся рабочие документы (инструкции, положения, приказы) организации и другие документы, формирующие его учетную политику.

Далее изучим трактовки понятия «основные» средства» и основные подходы к их учету.

Как считает Соколов В.Я. [34, с.78], «…основные средства - это совокупность материально-вещественных ценностей, действующих в течение длительного периода времени: здания, сооружения, машины и оборудования, транспортные средства, рабочий и продуктивный скот и т.п., функционирующие в сфере материального производства и непроизводственной сфере…»

По мнению Бабаева Ю.Л. [10, с.14], «…капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются также находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для организации учета основных средств, отвечающего поставленным выше задачам, важное значение имеют наличие научно обоснованной классификации основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой их группируют по видам, принадлежности, использованию.

По видам основные средства предприятий подразделяют на следующие группы: здания, сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент; производственный инвентарь и принадлежности; хозяйственный инвентарь; рабочий продуктивный и племенной скот; многолетние насаждения; капитальные затраты по улучшению земель; прочие основные средства…».

Герасименко Г.П. [15, с.160], в свою очередь, писал, что «…к основным средствам относят также капитальные вложения в арендованные объекты, относящиеся к основным средствам.

Классификация основных средств по видам положена в основу их аналитического учета.

По принадлежности основные средства подразделяют на собственные и арендованные. По признаку использования - на находящиеся в эксплуатации (действующие) в реконструкции и техническом перевооружении и в запасе (резерве) на консервации. Эта группировка обеспечивает исчисление сумм амортизации.

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющих вместе одну функцию.

Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляют или обозначают на учитываемом предмете и обязательно указывают в документах, связанных с движением основных средств.

По сложным инвентарным объектам, т.е. включающим те или иные приспособления, обособленные элементы, составляющие вместе с ним одно целое, как правило, на каждом элементе обозначают тот же номер, что и на основном, объединяющем их объекте.

Инвентарные номера выбывших объектов могут присваиваться другим вновь поступившим основным средствам не ранее чем через три года после выбытия.

Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем…» [10, с.15].

Из трудов Волошина Д.А. [15, с.86] выяснилось, что «…основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость основных средств представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж оборудования…».

Шеремет А.Д. [42, с.132] писал, что «…первоначальная стоимость объектов основных средств приобретенных за плату формируется из фактических затрат на приобретение, которые слагаются из:

- сумм, уплачиваемых организацией в соответствии с договором купли - продажи (продавцу);

- сумм, уплачиваемых организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенных пошлин и иных платежей;

- невозмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств;

- вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств…».

Первоначальная стоимость основных средств, изготовленных собственными силами, формируется из сооружения и изготовления основных средств, которые слагаются из [10, с.17]:

- сумм, уплачиваемых организацией в соответствии с договором поставки их поставщику;

- сумм, уплачиваемых организациям за осуществление работ по договору строительного подряда и иным договорам;

- иных затрат, непосредственно связанных с сооружением и изготовлением объектов основных средств и затрат по доведению их до состояния, в котором они пригодны к использованию.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

По словам Костюка Г.И. [21, с.8], «…первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. При определении рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций - изготовителей; сведения об уровне цен, имеющихся у органов государственной статистики торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств. Затраты по доставке указанных объектов основных средств, полученных по договору дарения и в иных случаях безвозмездного получения, учитываются как затраты капитального характера и относятся организациями - получателями на увеличение первоначальной стоимости объекта. Указанные расходы отражаются на счете учета капитальных вложений в корреспонденции со счетами учета расчетов…».

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации [21, с. 9].

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Кроме того, организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал организации. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации [21, с. 11].

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации, а у бюджетных организаций по первоначальной стоимости.

По словам Шеремета А.Д. [43, с. 143] «…затраты на восстановление объектов основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объектов основных средств после их окончания могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал организации, если эти затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта…».

Как писала Чеботарева А.Л. [38, с.45] «…международный бухгалтерский учет (GAAP) – это система бухгалтерских стандартов и процедур, обладающая своей иерархической структурой. Эта система объединяет определенным образом документы, разрабатываемые организациями по их значимости…»

Международные стандарты учета и GAAP – основа совершенствования отчетности в России. Одним из направлений совершенствования организации бухгалтерского учета в организациях в условиях рыночной экономики является ориентация его на Международные стандарты учета и отчетности.

В соответствии с стандартами учета GAAP, основные средства отражаются в балансе по следующим статьям:

- здания, оборудование и инвентарь,

- земля,

- природные ресурсы (месторождения полезных ископаемых).

Так же как и в российской системе учета, в системе GAAP различают первоначальную и остаточную стоимость основных средств. В первоначальную стоимость объекта основных средств, включаются затраты по его приобретению, доставке и приведению в состояние готовности к использованию. В первоначальную стоимость объектов основных средств, включаются:

- покупная цена за вычетом скидок (например, за досрочную оплату),

- таможенные платежи по импортируемому оборудованию,

- монтажные и пусконаладочные расходы,

- оплата нотариальных услуг,

- иные прямые затраты, связанные с доведением объекта основных средств до состояния готовности к эксплуатации.

Опираясь на труды Тереховой В.Л. [35, с.46] выяснилось, что специфическими видами материальных долгосрочных активов в американской учетной практике выступает земля и природные ресурсы. Эти активы принято отображать в балансе обособленно.

Козлова Е.П. [19, с.120] поведала нам, что «…первоначальная стоимость земельного участка включает в себя и покупную стоимость, комиссионные вознаграждения, расходы по переоформлению прав собственности, стоимость расчистки, мелиорации и др. Природные ресурсы представляют собой запасы сырьевых материалов, которые могут быть использованы после добычи.

Выбор метода начисления износа основных средств в соответствии с международным учетным стандартом № 4 "Учет амортизации" осуществляется администрацией по своему усмотрению, В отчетности обычно указывают данные о выбранном методе, а также о сумме износа за год и накопленном износе на конец года.

Наиболее распространенными методами начисления амортизации основных средств, применяемые в международной практике , являются следующие методы начисления :

-метод равномерного (прямолинейного) списания стоимости;

-метод начисления износа пропорционально объему выполненных работ (производственный);

-метод списания стоимости по сумме чисел (метод суммы чисел), или кумулятивный метод;

-метод модифицированной системы ускоренного погашения.

Два последних считаются методами ускоренного списания…».

Медведева Н.В. [27, с.22] в своих научных трудах пишет, что «…метод равномерного (прямолинейного) списания. При данном методе амортизируемую стоимость объекта равномерно списывают на счета издержек производства (обращения) в течение срока его службы. Накопленный износ увеличивается равномерно и так же равномерно уменьшается остаточная стоимость основных средств. Этот метод используется и в отечественной практике учета.

Метод начисления износа пропорционально объему выполненных работ основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается.

Первоначальная стоимость - ликвидационная стоимость. Планируемый (предполагаемый) объем работы.

Метод начисления износа пропорционально объему выполненных работтакже применяется в отечественной практике, но со строгими ограничениями.

Метод списания стоимости по сумме чисел (кумулятивный метод). При данном методе сумма износа на каждый год определяется умножением амортизируемой стоимости объекта на коэффициент, исчисляемый отношением числа лет, остающихся до конца службы объекта, на кумулятивное число (сумма чисел – лет эксплуатации) …».

Барышников Я.Л. [11, с.58] пишет, что учет наличия и движения основных средств осуществляется на следующих счетах синтетического учета:

01 «Основные средства»

02 «Амортизация основных средств»

91 «Прочие доходы и расходы»

08 «Вложения во внеоборотные активы».

В научных трудах Кондракова Н.В. [20, с.184] изложено о том, что «…учет основных средств ведется на активном счете 01, по дебету которого отражается поступление основных средств и увеличение их стоимости, по кредиту – выбытие и уменьшение стоимости основных средств…».

Основные средства учитываются на счете 01 "Основные средства" в первоначальной стоимости, которая определяется для объектов:

- внесенных учредителями в счет их вкладов в уставный фонд организации – по договоренности сторон;

- изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц – исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

- полученных от других предприятий и лиц безвозмездно, а также неучтенных объектов основных средств по рыночной стоимости на дату оприходования.

Широбоков В.Г. [44, с.374] пишет, что «…учет поступления основных средств ведется через счет 08 «Вложения во внеоборотные активы», который также предназначен для отражения фактических затрат застройщика, включаемые по установленному порядку в первоначальную стоимость объектов основных средств, а также затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств…».

Теоретические основы анализа наличия и движения основных средств

Как отмечает Шеремет А.Д. [40, с.57], «…для осуществления производственно - хозяйственной деятельности организации должны располагать основным и оборотным капиталом, которые различаются по их функциям в процессе производства и характеру участия в образовании стоимости товара. Различны также процессы их потребления и возобновления…».

Пястолов С.М. [30, с.126] считает, что «…основные средства (основные фонды) по назначению подразделяются на используемые в предпринимательской деятельности (производственные) и неиспользуемые в предпринимательской деятельности (непроизводственные). К основным средствам, используемым в предпринимательской деятельности (основным производственным фондам), относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно, по мере износа переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно - бытовую сферу работников организации и числящиеся на его балансе. В состав непроизводственных средств относятся поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др...».

Основные средства в зависимости от назначения и роли в процессе производства классифицируются по группам. Наименование групп основных средств и их характеристика, представленная Савицкой Г.В. [33, с.267], представлены в таблице 1.1.

Название таблиц выравнивание по левому краю

Таблица 1.1 - Классификация основных средств

| Наименование групп основных средств | Характеристика группы |

| 1. Здания | Строительные объекты производственного назначения (здания цехов, складов и др.) |

| 2. Сооружения | Объекты, обслуживающие производство (водопроводные, гидротехнические, канализационные сооружения и др.) |

| 3.Передаточные устройства | Устройства для передачи энергии, жидких и газообразных веществ (электросети, теплосети, газовые сети и др.) |

| 4.Машины и оборудование | Объекты, вырабатывающие или преобразующие энергию (генераторы, электродвигатели, трансформаторы и др.) Объекты, применяемые непосредственно для изготовления продукции (специальное технологическое оборудование, металлорежущие станки и др.) Аппаратура для измерения, регулирования и контроля Оборудование автоматизированных систем управления, вычислительных центров и др. Объекты, не вошедшие в указанные группы |

| 5.Транспортные средства | Производственный транспорт (электропогрузчики, электрокары, автомобили, автопогрузчики, автобусы и др.) |

| 6. Инструмент | Инструмент, приспособления общего назначения стоимостью более законодательно установленного минимума со сроком службы не менее одного года |

| 7.Производственный инвентарь и принадлежности | Предметы, облегчающие выполнение операций или служащие для хранения материалов (верстаки, стеллажи, баки и др.) |

| 8. Хозяйственный инвентарь | Предметы офисного и хозяйственного назначения (столы, шкафы и др.) |

| 9. Прочие основные средства | Объекты, не вошедшие в указанные группы |

К основным средствам не относятся: малоценные предметы стоимостью меньше установленного норматива независимо от срока службы; быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости; готовая продукция на складе организации, снабженческих и сбытовых организаций; оборудование, числящееся на балансе капитального строительства и др. Малоценные и быстроизнашивающиеся предметы учитываются в составе оборотных средств.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.) [33, с.269].

В настоящее время рациональное использование основных фондов стало одним из решающих факторов повышения экономической эффективности общественного производства.

Как отмечает Герасименко Г.П. [5, с.164], «…при оценке эффективности основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический уклад как система имеет свои пределы роста, определяемые технологическими системами. Эффективность использования основных средств (технологических систем) определяется их «местом» на кривой жизненного цикла и положением товаров на рынке…». Основные направления (тематика) анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 1.2.

Таблица 1.2 - Направления, задачи и источники информации анализа основных средств организации

| Направление анализа | Задачи анализа | Источники информации |

| 1 | 2 | 3 |

| 1.Анализ динамики и структуры основных средств (горизонтальный и вертикальный анализ | 1. Оценка динамики и структуры основных средств. Построение тренда 2. Определение влияния структуры и динамики основных средств на финансовые результаты деятельности организации 3. Оценка влияния расширения (сокращения) основных средств на изменение стоимости организации | Регистры учета основных средств; годовая бухгалтерская (финансовая) отчетность. Форма статистической отчетности № 11 «Сведения о наличии и движении основных средств (средств) и других нефинансовых активов». Бизнес-план |

Продолжение таблицы 1.2

| 1 | 2 | 3 |

| 2.Анализ эффективности инвестиций в основные средства | 1. Оценка эффективности капиталовложений 2. Обоснование выбора инвестиционного проекта 3. Анализ источников финансирования капиталовложений | Регистры учета вложений в объекты основных средств. Годовая бухгалтерская (финансовая) отчетность Приложение к форме статистической отчетности № П-2 «Сведения об инвестиционной деятельности». |

| 3.Анализ состояния основных средств | 1.Оценка движения и использования основных средств 2.Оценка показателей движения, технического состояния и использования рабочего времени 3.Факторный анализ показателей, характеризующих состояние основных средств | Регистры учета основных средств, готовой продукции. Данные оперативного учета использования рабочего времени машин и оборудования. Годовая бухгалтерская (финансовая) отчетность .Форма статистической отчетности № 11 «Сведения о наличии и движении основных средств (средств) и других нефинансовых активов» |

| 4.Анализ эффективности использования основных средств | 1.Оценка показателей эффективности использования основных средств 2.Диагностика причин изменения показателей эффективности использования 3.Количественная оценка изменения эффективности использования основных средств в результате инноваций | Регистры учета основных средств, затрат и финансовых результатов Данные оперативного учета использования рабочего времени машин и оборудования. Годовая бухгалтерская (финансовая) отчетность. Форма статистической отчетности № 11 «Сведения о наличии и движении основных средств (средств) и других активов» |

| 5.Анализ амортизационной политики | 1. Анализ накопления и использования амортизационных отчислений 2. Обоснование выбора порядка начисления амортизации | Регистры учета амортизации основных средств. Годовая бухгалтерская (финансовая) отчетность. Форма статистической отчетности № 11 «Сведения о наличии и движении основных средств (средств) и других нефинансовых активов» |

| 6. Анализ затрат на содержание и эксплуатацию оборудования | 1. Оценка суммы и удельного веса затрат по содержанию и эксплуатации оборудования по структурным подразделениям и видам продукции 2. Оценка взаимосвязи расходов по текущему ремонту, показателей эффективности использования основных средств и конечных результатов | Регистры учета затрат и основных средств. Данные оперативного учета использования рабочего времени машин и оборудования. Годовая бухгалтерская (финансовая) отчетность Форма статистической отчетности № 11 «Сведения о наличии и движении основных средств (средств) и других нефинансовых активов» |

Анализ основных средств может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств и долгосрочных инвестиций.

При анализе основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический уклад как система имеет свои пределы роста, определяемые технологическими системами. Эффективность использования основных средств (технологических систем) определяется их «местом» на кривой жизненного цикла и положением товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат при изготовлении продукции [5, с.165].

Цель методики его проведения – выбор наилучшего варианта использования основных средств. Особенности такого анализа [5, с.166]:

- вариантность решений по использованию основных средств;

- нацеленность на перспективу.

Перспективный анализ – основной вид анализа эффективности использования инвестиций, которому должен предшествовать анализ имеющихся на балансе организации основных средств и эффективности их использования.

Кувалдина Т.Б. отмечает, что качество анализа зависит от постановки и порядка ведения учета основных средств, т. е. от [23, с.7]:

1) правильной классификации ;

2) определения единицы учета объектов;

3) установления принципов оценки ;

4) выявления фактического наличия объектов (инвентаризация);

5) выбора форм первичных документов и учетных регистров;

6) состава бухгалтерской отчетности .

Возможности анализа использования основных средств в организациях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который к тому же в большинстве случаев по полной форме не заполняется.

По своему функциональному назначению основные средства промышленных предприятий подразделяются на 3 группы: промышленно-производственные основные средства, производственные основные средства других отраслей, непроизводственные основные средства. Наибольший удельный вес в составе основных средств падает на промышленно-производственные основные средства, которые непосредственно связаны с производством продукции. Кроме того, принято выделять активную и пассивную части средств [23, с. 8].

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных средств на начало и конец отчетного года с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета. При этом анализу подлежат все источники поступления основных средств: ввод в эксплуатацию новых объектов основных средств; приобретение бывших в эксплуатации основных средств; безвозмездное получение основных средств; аренда основных средств; переоценка основных средств; выявленные при инвентаризации основные средства. Стоимость основных средств уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

Как трактует Шеремет А.Д. [40, с. 63], «…под структурой основных средств понимается удельный вес каждой из групп основных средств в общей их совокупности. В зависимости от роли и участия в производственном процессе основные средства организации могут быть разделены на две группы, представляющие собой:

• активную часть основных производственных средств, к которой относятся средства, принимающие непосредственное участие в производственном процессе. К этой группе относятся машины, механизмы, оборудование;

• пассивную часть, к которой относятся здания, сооружения, передаточные устройства, то есть основные средства, которые не принимают непосредственного участия в осуществлении технологического процесса, но без которых производство продукции невозможно.

Наиболее важное значение для повышения эффективности производства имеет активная часть основных производственных средств, поэтому ее доля в структуре должна быть преобладающей…».

Согласно методике Савицкой Г.В. [33, с. 275], для оценки состояния эффективности использования основных средств и их влияния на производственные процессы определяют следующие показатели:

1.Коэффициент обновления:

KОБН= СП / С1.*100%

где СП – стоимость поступивших основных средств;

С1 – стоимость основных средств на конец периода.

2.Коэффициент интенсивности обновления:

KИОБ = СВ / СП.*100%

где СВ- стоимость выбывших основных средств

3.Темп поступления:

KТП = (СП - СВ) / С0.*100%

где СО- стоимость основных средств на начало периода.

4.Коэффициент выбытия:

КВ = СВ / С0 *100%

Анализ показателей оценки эффективности использования основных средств обычно проводят в динамике, так как на практике отсутствует планово-нормативная информация.

Физический износ основных средств – это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных сред Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики технического состояния наличия и движения основных средств используются такие показатели, как коэффициент износа, коэффициент годности и возрастная структура.

Коэффициент износа измеряется отношением величины износа (СИ) – суммы износа, начисленной за весь период эксплуатации, к первоначальной стоимости объекта основных средств (СПЕР) [33, с. 277]:

КИЗН = СИ / СПЕР *100%.

Коэффициент годности определяется следующим образом:

Кг = 100 - КИЗН

Для оценки эффективности использования основных средств в организациях используется система показателей, включающая общие и частные показатели. Общие характеризуют эффективность использования всей совокупности основных средств. При расчете этих показателей используется стоимостная оценка основных средств. Важнейшими показателями этой группы являются [33, с. 278]:

1.Показатель фондоотдачи:

где Q - объем произведенной продукции;

- среднегодовая стоимость основных средств.

- среднегодовая стоимость основных средств.

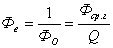

2. Показатель фондоемкости:

3.Показатель средств вооруженности труда:

где Ч – численность работников организации;

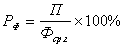

4.Показатель рентабельности основных средств:

где П –прибыль до налогообложения

Анализ обеспеченности, объема, структуры и движения является исходной информацией для анализа технического состояния, фондоотдачи, производственной мощности и изменения объема выпуска продукции. В заключение составляется баланс основных средств, который показывает динамику за год. На их основе можно рассчитать и проанализировать ряд показателей, характеризующих качественное состояние и воспроизводство основных средств [33, с. 279].

Дата добавления: 2018-10-27; просмотров: 438; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!