Территориальная структура промышленного производства

России в 2000-2011 годах

(в фактических ценах, %)

| 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011* | |

| Центральный федеральный округ | 19,9 | 23,0 | 25,2 | 27,2 | 26,9 | 26,5 | 25,9 | 24,9 |

| в том числе: г. Москва | 5,5 | 8,5 | 11,3 | 12,3 | 11,7 | 11,0 | 10,0 | 9,6 |

| Московская область | 3,3 | 4,5 | 4,3 | 5,0 | 4,9 | 5,4 | 5,5 | 4,9 |

| Северо-Западный федеральный округ | 11,7 | 10,8 | 10,2 | 10,3 | 10,6 | 12,2 | 12,2 | 13,0 |

| в том числе: г. Санкт-Петербург | 3,1 | 3,2 | 2,9 | 3,1 | 3,3 | 4,9 | 4,8 | 5,8 |

| Ленинградская область | 1,4 | 1,4 | 1,4 | 1,4 | 1,5 | 1,7 | 1,6 | 1,6 |

| Южный федеральный округ | 4,7 | 4,9 | 4,7 | 4,9 | 5,2 | 5,0 | 4,9 | 5,0 |

| Северо-Кавказский федеральный округ | 1,2 | 1,1 | 1,0 | 1,0 | 1,0 | 1,2 | 1,1 | 1,1 |

| Приволжский федеральный округ | 24,1 | 22,1 | 21,5 | 21,1 | 21,3 | 20,2 | 20,3 | 20,8 |

| Уральский федеральный округ | 19,4 | 22,6 | 22,5 | 20,9 | 20,4 | 19,7 | 19,2 | 18,7 |

| Сибирский федеральный округ | 13,3 | 12,3 | 12,0 | 11,4 | 11,2 | 11,4 | 12,2 | 12,0 |

| Дальневосточный федеральный округ | 5,7 | 3,2 | 2,9 | 3,3 | 3,3 | 3,9 | 4,2 | 4,4 |

| Всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Территориальная структура сельскохозяйственного производства более консервативна, сдвиги в пространственной структуре производства происходят в сторону регионов, располагающих наиболее благоприятными условиями для развития сельского хозяйства. Существенно увеличилась доля Южного федерального округа, одной из причин высоких темпов роста является реализация программ по государственной поддержке сельхозпроизводителей. Из числа других регионов темпы роста, превышающие средние по стране, имел лишь Центральный федеральный округ. Темпы обновления сельскохозяйственного производства не соответствуют сохраняющейся высокой доле сельского населения в регионах, производительность труда в сельском хозяйстве остается крайне низкой. Региональный экономический рост в перспективе будет существенно определяться развитием технической базы производств – поставщиков продуктов питания и обеспечивающих сырьевую базу предприятий пищевой промышленности.

Территориальная структура сельскохозяйственного производства

В 2000-2010 гг.

(в фактических ценах, %)

| 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Центральный федеральный округ | 22,8 | 21,2 | 20,7 | 21,6 | 21,6 | 22,4 | 21,8 |

| Северо-Западный федеральный округ | 6,0 | 5,4 | 5,0 | 4,6 | 4,6 | 4,8 | 5,5 |

| Южный федеральный округ | 13,1 | 15,1 | 15,2 | 15,7 | 16,5 | 15,2 | 16,3 |

| Северо-Кавказский федеральный округ | 5,6 | 7,5 | 7,5 | 7,7 | 7,1 | 7,0 | 8,1 |

| Приволжский федеральный округ | 26,7 | 25,7 | 25,8 | 25,7 | 26,1 | 25,2 | 22,4 |

| Уральский федеральный округ | 6,4 | 7,1 | 7,7 | 6,8 | 6,9 | 7,1 | 6,9 |

| Сибирский федеральный округ | 16,1 | 14,6 | 14,7 | 14,6 | 14,2 | 14,7 | 15,1 |

| Дальневосточный федеральный округ | 3,4 | 3,4 | 3,5 | 3,2 | 3,0 | 3,5 | 3,9 |

| Всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

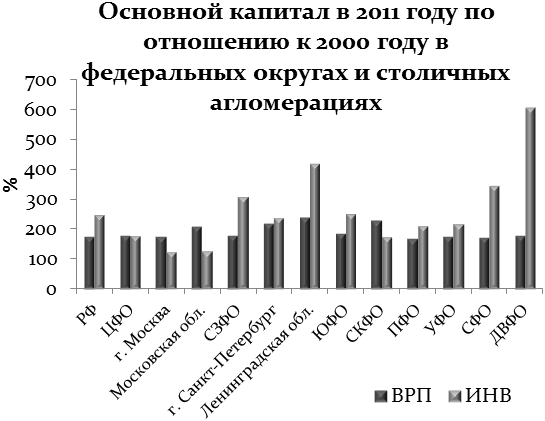

Одной из существенных особенностей инвестиционных процессов, определявшей дисбалансы в пространственном развитии российской экономики в 2000-2011 гг. и имеющей долгосрочный характер, является слабая зависимость между темпами роста инвестиций и динамикой ВРПв регионах, обусловленная значительными межрегиональными различиями в капиталоемкости приростов производства.

Одной из существенных особенностей инвестиционных процессов, определявшей дисбалансы в пространственном развитии российской экономики в 2000-2011 гг. и имеющей долгосрочный характер, является слабая зависимость между темпами роста инвестиций и динамикой ВРПв регионах, обусловленная значительными межрегиональными различиями в капиталоемкости приростов производства.

В числе лидеров по темпам роста инвестицийоказываются Дальневосточный, Сибирский и Северо-Западный федеральные округа, однако лидерами роста ВРП являются Северо-Кавказский и Южный округа, темпы роста ВРП на Дальнем Востоке превысили средний по стране уровень только за счет массированных инвестиций в экономику региона в последние три года. Минимальной капиталоемкостью прироста отличаются Центральный (за счет столичной агломерации) и Северо-Кавказский округа.

В пространственной структуре инвестиций явно прослеживается тенденция снижения в совокупных инвестициях доли центральных регионов, прежде всего Центрального и Приволжского федеральных округов, и смещение распределения в пользу периферийных регионов – Дальнего Востока, Сибири, Юга, Северо-Запада.

Территориальная структура инвестиций в основной капитал в 2000-2011 гг.

(в фактических ценах, %)

| 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Центральный федеральный округ | 26,1 | 26,7 | 25,9 | 26,5 | 25,9 | 24,2 | 23,1 | 21,9 |

| в том числе: Москва | 13,4 | 12,6 | 12,5 | 11,5 | 11,0 | 9,3 | 8,0 | 7,8 |

| Московская область | 4,4 | 5,0 | 5,0 | 6,0 | 5,5 | 4,8 | 4,3 | 3,6 |

| Северо-Западный федеральный округ | 10,0 | 13,4 | 13,8 | 12,4 | 11,9 | 11,7 | 12,2 | 11,7 |

| в том числе: Санкт-Петербург | 3,1 | 4,3 | 4,1 | 4,5 | 4,2 | 4,2 | 4,4 | 2,7 |

| Ленинградская область | 1,7 | 2,3 | 2,7 | 1,9 | 1,9 | 2,4 | 3,0 | 2,8 |

| Южный федеральный округ | 9,3 | 6,8 | 6,9 | 7,4 | 8,0 | 8,9 | 9,8 | 9,5 |

| Северо-Кавказский федеральный округ | 2,2 | 2,6 | 2,7 | 3,0 | 3,0 | 3,3 | 3,4 | 3,2 |

| Приволжский федеральный округ | 17,7 | 16,9 | 16,6 | 17,1 | 16,9 | 16,0 | 15,8 | 15,6 |

| Уральский федеральный округ | 21,5 | 16,4 | 16,9 | 16,6 | 16,9 | 16,8 | 16,4 | 17,3 |

| Сибирский федеральный округ | 8,5 | 9,6 | 10,2 | 10,6 | 10,8 | 10,5 | 10,7 | 11,3 |

| Дальневосточный федеральный округ | 4,6 | 7,7 | 7,0 | 6,5 | 6,7 | 8,6 | 8,6 | 9,4 |

| Всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Значительные различия в капиталоемкости прироста производства, определяющие пространственную структуру инвестиций, имеют под собой как факторы конъюнктурного характера, влияние которых на экономический рост будет исчерпано в среднесрочной перспективе, так и факторы долгосрочного характера, которые будут влиять на пространственные пропорции распределения инвестиций достаточно долго.

К числу первых относится наличие резервов производственных мощностей, особенно пассивной части основных фондов, что обеспечивает возможность увеличения выпуска во многих отраслях лишь вследствие увеличения спроса, без нового строительства и реконструкции.

К числу вторых относится отраслевая структура производства и инвестиций. В регионах с преобладанием добывающих отраслей и низким уровнем инфраструктурной обеспеченности инвестиции вкладываются в капиталоемкие долгосрочные проекты, которые обеспечат прирост производства в будущем. При этом инвестиции в развитие инфраструктуры необходимы для создания условий для экономического роста, однако прямой вклад от инвестиций может не давать значительного прироста добавленной стоимости в краткосрочной перспективе. В перспективе освоение природных ресурсов северных и восточных районов страны потребует значительных инвестиций в долгосрочные капиталоемкие сырьевые проекты. Необходимость реализации крупных инфраструктурных проектов также сохранится в долгосрочной перспективе.

В структуре суммарных инвестиций в основной капитал около 20% приходится на бюджетные инвестиции. При этом основными получателями бюджетных инвестиций являются два региона: Центральный и Приволжский федеральные округа, за которыми следует Северо-Западный округ, минимальную долю бюджетных инвестиций получает Уральский округ. Распределение внебюджетных инвестиций, которое определяется коммерческими критериями, осуществляется более равномерно. Абсолютными лидерами в привлечении внебюджетных инвестиций являются Уральский и Центральный федеральные округа, обладающие наиболее привлекательными инвестиционными условиями. Общая доля двух округов составляет более 40% от всех внебюджетных инвестиций в российскую экономику.

Системным фактором межрегиональной дифференциации являются пространственные дисбалансы в развитии инфраструктуры.

По данным экспертов комплексная оценка инфраструктурной обеспеченности показывает ее значительные различия даже на уровне крупных макрорегионов – федеральных округов, при переходе к субъектам Российской Федерации различия возрастают многократно. Интегральный коэффициент инфраструктурной обеспеченности, включающий оценку обеспеченности социальной, инженерной, транспортной, информационно-коммуникационной, энергетической, рыночной инфраструктурой составляет в Центральном федеральном округе 130% к среднему по стране (в Москве – 193%, в Дальневосточном округе – 86%, Северо-Кавказском округе – 81%). Устранение этих диспропорций и создание в регионах инфраструктуры, обеспечивающей условия для эффективного производства, останется в числе важнейших задач на долгосрочную перспективу.

Анализ обеспеченности регионов различными видами инфраструктуры показывает, что наиболее существенное влияние на межрегиональную дифференциацию темпов роста ВРП оказывают различия в обеспеченности транспортной инфраструктурой. Согласно комплексной оценке обеспеченность транспортной инфраструктурой в Центральном округе составляет 147,4% к среднему по России, в Дальневосточном округе – 83,3%, в Сибирском – 80,1 процента.

Основные дисбалансы между развитием регионов и транспортной инфраструктуры состоят в следующем:

наметившееся отставание темпов развития транспортной и энергетической инфраструктуры в крупнейших городских агломерациях от темпов роста самих агломераций;

слабое развитие транспортной инфраструктуры в восточной части страны, в том числе связывающей восточные регионы между собой, отсутствие выхода в опорную транспортную сеть страны (отсутствие железнодорожного сообщения с крупными городами северо-востока страны);

недостаточное развитие сети морских портов, способных обеспечить полноценную интеграцию российской экономики в мировую экономику;

практическое отсутствие в регионах крупных аэропортов-хабов, неразвитость сети региональных аэропортов и межрегиональных связей;

недостаточная пропускная способность и невысокое качество автомобильных дорог, отсутствие автодорожных обходов крупных городов – региональных центров, неразвитость системы современных высокоскоростных видов транспорта;

отсутствие современных пограничных переходов, обеспечивающих полноценное экономическое взаимодействие приграничных территорий, прежде всего с КНР и странами Европейского Союза.

Пространственное развитие Российской Федерации характеризуется крайне неравномерным распределением инновационного потенциала и еще более неравномерным его использованием. Около 70% затрат на технологические инновации приходится на три федеральных округа: Центральный, Уральский и Приволжский. В структуре производимых инновационных товаров, работ и услуг доминирует Приволжский федеральный округ (Республики Башкортостан и Татарстан, Самарская и Ульяновская области), на долю ПФО приходится более 40% инновационной продукции, вторым является Центральный округ (Москва, Московская, Липецкая и Ярославская области), но доля округа в динамике снижается и в затратах на инновации, и в производстве инновационной продукции.

Региональная дифференциация других показателей, характеризующих инновационную систему регионов, таких как численность занятых исследованиями и разработками, число организаций в инновационной сфере, ряд других дают примерно такую же картину: сильную дифференциацию по субъектам Российской Федерации и очень высокий уровень концентрации в небольшом количестве субъектов Федерации. Комплексная оценка сравнительного уровня инновативности субъектов Российской Федерации, включающая оценку инновационного потенциала, инновационной активности и региональной поддержки инноваций, показывает лидирующие позиции Москвы, Санкт-Петербурга, Московской, Калужской, Самарской, Томской, Ульяновской, Тверской областей, Республики Татарстан.

Дата добавления: 2018-10-27; просмотров: 267; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!