Определение ценности, или Квалификация новых клиентов

Подойдем к этой теме издалека. Когда в ходе тренинга мы рассматриваем подготовку перед контактом с клиентом, то задаем группе вопрос: «Какова цель вашего первого телефонного контакта с потенциальным клиентом?» Или так: «Что должно стать результатом этого звонка?» Как вы думаете, как отвечают на этот вопрос участники тренингов, многие из которых являются продажниками с большим стажем работы? Ответы их можно свести в три группы:

►заинтересовать клиента / представить ему наш товар или услугу

►продать товар или услугу;

►назначить встречу.

На секунду отвлечемся от нашего повествования, чтобы ответить на вопрос: что же происходит в тот момент, когда мы ставим себе цель? Казалось бы, какая разница, как ее – эту цель – формулировать, все равно придется снимать трубку и звонить.

Самой простой аналогией, объясняющей различия, является стрельба во время военных действий – когда мы ведем хаотичный обстрел в направлении противника, вероятность причинения ему хоть какого‑то вреда (а себе пользы) крайне мала. Еще хуже, когда мы даже не представляем, в каком направлении находится противник, и палим во все стороны. Единственный эффективный способ поразить противника: определить конкретную цель – прицелиться – произвести точный выстрел. В военной практике известны случаи, когда один снайпер мог остановить продвижение полка.

Продавцы, звонящие клиенту, точно не сформулировав цель контакта, похожи на необстрелянных солдат‑новобранцев, палящих во все стороны.

|

|

|

Почему вообще мы так зацикливаемся на теме постановки цели? Ответ прост: ставя цель, мы программируем свое поведение. Давайте теперь посмотрим, на какое поведение себя программируют наши дорогие участники тренинга, говоря, что цель первого звонка – «заинтересовать клиента» или «представить ему нашу продукцию». Когда мы ставим себе цель в ходе первого телефонного разговора заинтересовать клиента, какие шаги мы будем предпринимать и каков будет сам характер разговора? Правильно, мы включим свою «говорилку» и будем изливать потоки красноречия на несчастного клиента. Обычно через несколько минут презентации менеджер выдыхается, после чего идет стандартная фраза клиента: «Оставьте ваш номер телефона, если нам что‑то понадобится – мы перезвоним!». Вежливые клиенты иногда изображают интерес к предложению, но ссылаются на внешние и внутренние причины: сейчас нет денег, уже закупили, бюджет еще не сформирован/только что израсходован и т. д. Если спросить менеджера‑«заинтересуна‑представляльщика» после завершения беседы с клиентом о ее результате, он расскажет о том, что клиент заинтересовался предложением, однако… (выдает одну из причин, изложенных выше), соответственно, следующий телефонный контакт будет после… (утверждения бюджета, сдачи отчетов, дождичка в четверг). При этом менеджер не может ответить на основные вопросы: какая продукция и в каком объеме нужна клиенту, где и что он закупает сейчас, кто принимает окончательное решение о закупке и т. д. Менеджеры‑«заинтересуны» совершают массу звонков, а на все вопросы о невыполнении плана продаж отвечают, что клиенты вот‑вот созреют – нужно немножко подождать.

|

|

|

По второму варианту – возможно ли продать ваш товар или услугу в ходе первого разговора по телефону клиенту, который вас никогда не видел? Да, как ни странно, возможно – в ситуации, когда вам просто повезло и ваш звонок поступил потенциальному клиенту ровно в тот момент, когда у него сформирована потребность в вашем товаре, сумма сделки является для него незначительной, поджимают сроки и он как раз судорожно занимается поиском поставщика. В общем, лотерея чистой воды с вероятностью выигрыша 0,1 %!

Иногда встречаются продавцы, уже посещавшие тренинги или начитавшиеся книг по продажам, которые гордо заявляют, что цель первого телефонного контакта – назначить встречу. В последующих ролевых играх (а соответственно, и в жизни) они попадают в дурацкую ситуацию: встреча назначена в неудобном месте, в неудобное время, в ходе встречи выясняется, что клиенту нужен их товар… в смехотворном количестве.

|

|

|

Тогда какой же должна быть цель первого телефонного звонка? Основная цель первого телефонного контакта с потенциальным клиентом – определить его ценность (квалифицировать клиента), проведя сбор информации о потребностях и потенциале компании. И только затем уже можно совершать действия (назначать встречу, высылать предложение и т. д.) в отношении клиента в соответствии с присвоенной ему категорией.

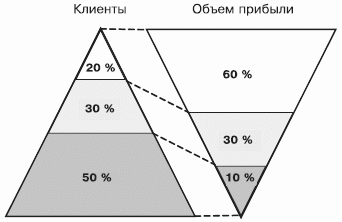

Об определении ценности клиента для компании написано много. Одним из методов, который позволяет определить экономическую целесообразность сотрудничества, является так называемый АВС‑анализ клиентской базы. Суть его состоит в том, что если проанализировать клиентскую базу любой компании, то мы обнаружим закономерность, которая схематически изображена на рис. 11. 20 % клиентов приносят приблизительно 60 % прибыли – это группа А – приоритетные клиенты; 30 % клиентов в среднем приносят 30 % прибыли – это группа В; и самая большая группа – С (50 % в клиентской базе) – приносит только 10 % прибыли.

|

|

|

Рис. 11.Соотношение доли клиентов в клиентской базе компании с объемом приносимой клиентом прибыли

Но это и так понятно, скажете вы, старый добрый АВС‑анализ, но при чем здесь разведка? Перед тем как мы расскажем, почему задача определения ценности относится к сфере разведтехнологий, разберем одну типичную ошибку. Практика показывает, что руководители отделов продаж чаще всего проводят АВС‑анализ существующей клиентской базы компании по фактически произведенным отгрузкам продукции. В результате часть «жирных» клиентов переходит в группу С, несмотря на то что на самом деле они потребляют большие объемы продукции. Просто для этих клиентов ваша организация является дополнительным поставщиком, у которого закупки производятся по остаточному принципу (закупается то, чего нет у основного поставщика). Таким образом, этих клиентов все (включая руководителя отдела продаж) считают «мелочевкой», никто не старается развивать контакты (ну зачем возиться с мелочью), и в результате организация теряет часть прибыли.

Поэтому наша рекомендация при оценке ценности клиента – собирать информацию о потенциале организации (сколько реально потребляется нашей продукции, объемы и периодичность закупок) и, исходя из полученных данных, относить клиента к определенной группе (категории). Каким образом это можно сделать? Проще всего задать вопросы об объемах закупок:

►«Какой объем товара Х обычно закупается за год / квартал / месяц?»

►«Как часто бывает такая заявка?»

►«Что (и в каких количествах) обычно закупаете?»

Причем не обязательно задавать их закупщику, который скорее всего будет либо скрывать эту информацию, либо завышать объемы (выжимая скидку). Лучше всего получить ее от пользователей, производственников, то есть от тех, кто формирует и передает заявки на закупку вашей продукции в отдел снабжения, так как они зачастую не заинтересованы «закрывать» эту информацию в отличие от снабженцев. Поскольку эта информация не лежит на поверхности, она находится в фокусе внимания бизнес‑разведки.

Зачем же продавцу эта информация о потенциальной ценности клиента? Ответ на этот вопрос хорошо иллюстрирует следующая история из нашей практики. Один наш клиент, владеющий типографией, обратился к нам с проблемой. Его волновал недостаточный объем продаж и балансирование организации на грани безубыточности. Мы проанализировали работу менеджеров по продажам. Они практически отсутствовали в офисе компании и целый день носились по городу, встречаясь с потенциальными клиентами и ведя переговоры. Когда мы посмотрели на результаты этой «гиперактивности», то увидели, что большая часть этих контактов приходилась на небольшие организации, которые могли заказать из всего ассортимента полиграфической продукции в лучшем случае визитки. Вот как выглядела на практике работа продавцов. Поскольку крупные организации имели достаточно предложений от других типографий, менеджеры по рекламе обычно «посылали» продавцов, ссылаясь на то, что «есть уже надежный поставщик полиграфической продукции». В небольших организациях же часто вспоминали, что давно уже не доходят руки заказать новые визитки, поэтому назначить встречу с их руководителем не составляло труда. В результате менеджер ехал через весь город и договаривался об изготовлении визиток. Далее начинался непростой процесс согласования оригинал‑макета, затем менеджер «влезал» в производство и пытался ускорить выполнение заказа (ведь визитки нужны были уже вчера). А в конце менеджер сам еще отвозил их «важному» клиенту. Как вы думаете, какая доходность у визиток и сколько зарабатывала на таких заказах типография? На самом деле менеджер больше тратил денег на проезд, чем приносил этот клиент, который ближайшие год‑два уже не нуждался ни в какой полиграфической продукции.

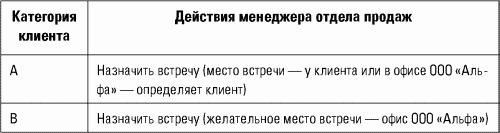

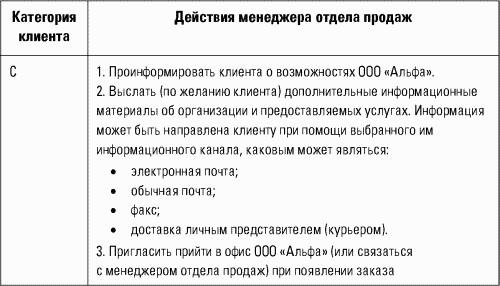

Что же мы сделали в данной ситуации? Мы ввели правила, согласно которым менеджерам по продажам запрещались исходящие контакты с клиентами категории С. Эти правила были формализованы в виде таблицы (табл. 7).

Таблица 7. Категория клиента и действия менеджера отдела продаж

То есть менеджер по продажам должен был квалифицировать клиента в ходе телефонного контакта и определить категорию, к которой он относится, а затем действовать, исходя из правил работы с клиентами данной категории. В результате за счет этих мер, а также за счет обучения менеджеров тому, как собирать информацию о потенциале клиента по телефону и расставлять приоритеты в работе с клиентами, объем продаж удалось увеличить на 26 %.

В принципе комментарии здесь излишни. И так ясно: зная о потенциале организации необходимо любой ценой завоевать приоритетного клиента и максимально «удовлетворить» клиента группы В. А с мелочевкой особенно возиться не стоит.

Здесь вы можете сказать нам: «Все и так понятно. Мои самые крупные клиенты и являются ключевыми (клиентами категории А), так как у них самый большой потенциал и объем закупок». Мы бы порекомендовали в этом случае не делать поспешных выводов. Не всегда крупные клиенты приносят много прибыли.

Приведем пример из практики. Мы консультировали компанию – производителя алкоголя: вина и коньяка. Он работал в низкоценовом сегменте, имел очень узкую продуктовую линейку и слабоузнаваемую продукцию. При этом, следуя общей моде и тенденциям, изо всех сил старался «выставиться» на полках крупных торговых сетей, считая их ключевыми клиентами. Как вы думаете, что же получилось в итоге? В супермаркетах плохо оформленные бутылки с никому не известным напитком, стоящие на самой нижней полке, не пользовались спросом вообще. Продаж практически не было. В то же время в небольших магазинах, расположенных в бедных спальных районах, их продукт пошел «на ура»: он не терялся среди аналогов и приятно радовал местных жителей низкой ценой. Проанализировав свои продажи, компания начала активно «окучивать» ключевых для себя клиентов – небольшие магазины в спальных районах.

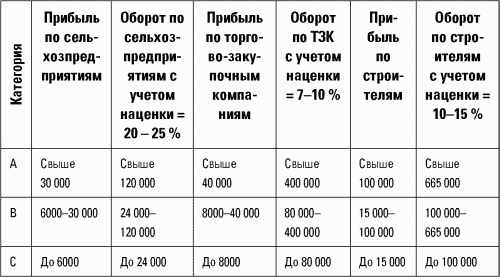

Поэтому не стоит ориентироваться на размер компании‑клиента, ведь очень часть крупные организации закупают продукцию с большими скидками. В таблице 8 представлен пример распределения клиентов по категориям с учетом прибыли, наценки и оборота по потребительским сегментам. Расчет оборота (потенциала) необходим для того, чтобы можно было, собирая информацию об объемах закупки клиента, относить организацию к той или иной категории, исходя из маржинальной прибыли по сделкам.

Таблица 8. Распределения клиентов по категориям с учетом прибыли, наценки и оборота по сегментам

Оценка кредитоспособности организации‑клиента

«А это еще зачем продавцу? – спросите вы. – Продавец же не является кредитным экспертом, чтобы оценивать еще и платежеспособность организации‑покупателя». Если вы работаете с клиентами только по предоплате, то вы можете пропустить этот раздел. Но если вам все‑таки приходится отгружать товар с отсрочкой платежа, то вопрос платежеспособности вас должен волновать. Иначе после задержки платежа придется использовать весь коммуникативный талант для «выбивания» денег из клиента. Проводя аналогии с разведкой, можно сказать, что перед операцией необходимо оценить все возможные риски. А для продавца, работающего с отсрочкой, ключевым фактором риска является просрочка оплаты.

Итак, как же оценить кредитоспособность, то есть ответить на вопрос, стоит ли работать с клиентом с отсрочкой платежа? Обычно в подобном случае клиента просят предоставить пакет документов, включающий:

►копию учредительных документов (устава, учредительного договора);

►выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ);

►документ, подтверждающий полномочия лица, подписывающего договор (приказ, доверенность);

►бухгалтерскую отчетность (баланс, отчет о прибылях и убытках);

►копии лицензий.

Зачастую клиенты с неохотой предоставляют эти документы. Что же делать в этом случае? Где же еще можно взять информацию о предприятии и его финансовой отчетности?

В Интернете есть ряд баз данных, где можно получить данную информацию о предприятиях. Часть информации в он‑лайновых базах находится в свободном доступе, часть – предоставляется за определенную плату.

«Валаам»(www.valaam‑info.ru). Содержит сведения ЕГРЮЛ и ЕГРИП, данные по учредителям, аффилированным лицам. Хотя здесь нет финансовой отчетности, зато можно посмотреть, зарегистрировано ли предприятие, кем, где, когда.

«Спарк»(www.spark.interfax.ru). Содержит сведения ЕГРЮЛ и ЕГРИП, балансы, арбитраж, банкротства, новости компаний. Здесь можно купить финансовые отчеты, данные по выпускаемой продукции и много другой информации по всем компаниям.

«Скрин»(www.scrin.ru). Здесь представлены сведения об участниках рынка ценных бумаг. По крупным предприятиям представлены краткие финансовые отчеты в бесплатном доступе.

«ММВБ»(www.micex.ru/enterprise). Здесь представлена та же информация, что и на Скрине.

«Первое независимое рейтинговое агентство»(www.fira.ru). Здесь представлена информация о 100 тыс. предприятий; у половины есть финансовая отчетность, которую можно купить; в бесплатном доступе находится вся информация до 2002 года – финансовая отчетность и производство продукции.

«БизнесИнфоРесурс»(www.bir.prime‑tass.ru). Здесь можно приобрести финансовую отчетность за деньги. В базе данных около 200 тыс. предприятий. Причем за абонентскую плату можно смотреть информацию по неограниченному числу компаний.

«Национальное кредитное бюро»(www.creditnet.ru). В настоящее время в системе доступны данные о 1,4 млн предприятий и организаций РФ – всех юридических лиц, сдающих в установленном порядке финансовую отчетность. Можно приобрести кредитный профиль компании, который бюро формирует, обобщая и систематизируя информацию из официальных, публичных и коммерческих источников. Кредитный профиль включает сведения о государственной регистрации компании, учредителях и дочерних обществах, данные годовой бухгалтерской отчетности за 6 лет, анализ финансового состояния, композитную оценку финансового риска, кредитный рейтинг и рекомендации по допустимому объему кредитования. Кредитный профиль помогает в режиме экспресс‑анализа проводить финансовый мониторинг компаний, оценку финансовой мощности, устойчивости, эффективности и кредитных рисков в целом. Кредитный профиль создается в режиме реального времени в стандарте международного кредитного бюро Dun & Bradstreet (США).

Также «Национальное кредитное бюро» предоставляет выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ) Федеральной налоговой службы РФ, включающую сведения об изменениях, отражающихся при перерегистрации юридических лиц (сведения о смене руководства, лицах, уполномоченных действовать без доверенности, изменениях в составе собственников, выдаче лицензий, внесении изменений в уставные документы, смене банковских счетов). Также предоставляется информация об учредителях – физических лицах. Всю эту информацию теперь можно запросить и получить в течение 30–60 минут.

Что же еще, кроме финансовой отчетности (разбор которой зачастую не входит в обязанности продавца), позволяет оценить кредитоспособность заказчика? Для оценки можно использовать также следующие данные.

Регулярность оплаты неключевым поставщикам.Если в торговой точке вы видите пустой холодильник «Кока‑Колы», нет хлеба (при наличии отдела), а товары малоизвестных производителей «размазаны по полкам» в несколько фейсов (единиц одного товара), то платежеспособность торговой точки под большим вопросом. Следует учитывать, что зачастую с ключевыми поставщиками стараются расплачиваться вовремя, иначе отгрузка нужного товара будет приостановлена, при этом задерживая платежи неключевым поставщикам. Поэтому стоит узнать у неключевых поставщиков данного клиента, которые не являются вашими конкурентами, о его платежной дисциплине (часто ли и надолго задерживает платежи). Теперь разберемся, кто же такие неключевые поставщики? Для розничной торговли ими являются поставщики кондитерских изделий, для торговцев металлом – транспортные компании.

Наличие имущества для залога.Является ключевой информацией о клиенте, если вы делаете отсрочку только под залог имущества. В топливной компании, о которой мы упоминали ранее, даже в карточке клиента был специальный раздел о наличии имущества под залог, а также (что немаловажно) готовности использовать его в качестве обеспечения кредита. Поскольку значительную часть их клиентской базы составляли сельхозпроизводители, подобная мера позволяла избежать дальнейшего «выбивания» денег из разорившихся хозяйств.

Имидж организации.Эту информацию о хозяйствах (крепкое, слабое) менеджеры по продажам упомянутой выше топливной компании обычно собирают у соседей, в районной администрации и также вносят в карточку клиента.

Перспективные планы организации.Хотя наличие перспективных планов обычно считается хорошей новостью, которая показывает, что бизнес клиента развивается и он будет потреблять больше вашей продукции, на практике планы развития часто оборачиваются для поставщиков задержками оплаты за поставленный товар. То есть заказчик частично пытается переложить свое бремя (оплата строительства и оборудования нового магазина, лизинговые платежи за новое оборудование и т. д.) на поставщиков. Поэтому если вы слышите о том, что клиент собирается расширяться, у вас есть повод задуматься.

Мнение «низового» персонала компании‑клиента.Зачастую «низовой» персонал, напрямую не связанный с закупками, не скрывает информации о реальном положении дел с оплатой. Так, в небольшом магазине обычный продавец часто об этом знает, если руководство регулярно задерживает платежи поставщикам. Основная задача – это просто «разговорить» его в тот момент, когда он не занят обслуживанием покупателей. Либо другой вариант: под личиной другого поставщика (придумав легенду о начале сотрудничества) позвонить в бухгалтерию и справиться о том, как обычно производятся платежи (платежные дни, ответственный). При этом между делом спросить: «А часто задержки оплат бывают больше недели?» В этой ситуации бухгалтер может легко проговориться, что обычно не больше недели. Значит, в этой компании «просрочка» платежей скорее всего будет регулярной.

Дата добавления: 2018-10-26; просмотров: 278; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!