Нужно ли обосновывать процессную цель?

Annotation

В этой книге собраны почти все инструменты системы KPI, которые могут реально работать в российских компаниях. Огромный опыт в разработке комплексных систем мотивации и управления персоналом, мотивации на базе KPI, внедрении стратегического, целевого, бюджетного, процессного и проектного управления позволил автору обобщить практику проведения проектов в российских и западных компаниях и дать читателям самые необходимые инструменты для работы. Доступное изложение, масса конкретных примеров и рекомендаций по внедрению, расчету коэффициентов, примеры хорошо зарекомендовавших себя показателей и многое другое – все это отличает эту книгу от других посвященных системе мотивации и управлению по целям. Прочитав книгу, вы сможете самостоятельно разработать систему мотивации сотрудников на базе KPI, оптимизировать бизнес-процессы вашей компании и повысить эффективность работы сотрудников. Для сотрудников и руководителей кадровых служб, специалистов, разрабатывающих или совершенствующих систему KPI в компании.

Алексей КлочковВведение

Часть 1

Глава 11.1. Система мотивации и KPI: основные понятия

1.2. Характеристики эффективных KPI

1.3. Мотивация персонала на базе KPI

1.4. История мотивации на базе KPI

1.5. Периодичность мотивации

1.6. Особенности систем мотивации персонала в России

1.7. Экономический эффект от применения KPI

1.8. Разработка финансовых моделей KPI «верхнего» и «нижнего» уровня

|

|

|

1.9. Модель финансовых KPI и жизненный цикл продукции

1.10. Когда показатели необходимо пересматривать?

Глава 22.1. Что такое цель? Управление по целям

2.2. Зачем цели бизнесу?

2.3. Процессные и проектные цели

2.4. Правила постановки процессной цели

2.5. Что такое задача. Сравнение цели и задачи

2.6. Оценка эффективности реализации проекта

2.7. Принципы уравновешивания (выбор приоритетов) KPI

2.8. Диапазоны значений KPI

2.9. Структура формирования мотивации на базе KPI

2.10. Что такое грейдинг. Этапы построения системы грейдинга

Глава 33.1. Этапы разработки системы KPI

3.2. Как определить стратегию и стратегические KPI?

3.3. Критика и достоинства системы сбалансированных показателей

3.4. Важность автоматизации для эффективного применения системы KPI

Глава 44.1. Перспектива Финансы

4.1.1. KPI для подразделения руководство

4.1.1.1. Должность – Генеральный директор 4.1.1.2. Должность – Руководители подразделений (центров маржинального дохода)

4.1.1.3. Должность – Руководитель административно-хозяйственного подразделения

4.1.2. KPI для подразделения Финансовая дирекция

4.1.2.1. Должность – Финансовый директор

4.1.2.2. Должность – Руководитель ПЭО

|

|

|

4.1.2.3. Должность – Руководитель коммерческой службы

4.1.2.4. Должность – Руководитель отдела продаж

4.1.2.5. Должность – Финансист

4.1.3. KPI для подразделения дирекция по персоналу

4.1.3.1. Должность – Финансист

4.1.4. KPI для подразделения Отдел продаж

4.1.4.1. Должность – Руководитель отдела продаж

4.1.5. KPI для подразделения Отдел логистики

4.1.5.1. Должность – Руководитель отдела логистики

4.1.6. KPI для подразделения коммерческая служба

4.1.6.1. Должность – Коммерческий директор

4.1.6.2. Должность – Менеджер по продажам

4.1.6.3. Должность – Менеджер по закупкам

4.1.7. KPI для отдела рекламы и маркетинга

4.1.7.1. Должность – Руководитель отдела рекламы и маркетинга

4.2. Перспектива Клиенты

4.2.1. KPI для подразделения Отдел рекламы и маркетинга

4.2.1.1. Должность – Маркетолог

4.2.1.2. Должность – Руководитель отдела рекламы и маркетинга

4.2.2. KPI для подразделения коммерческая служба

4.2.2.1. Должность – Коммерческий директор

4.2.2.2. Должность – Менеджер по работе с клиентами

4.2.2.3. Должность – Руководитель отдела продаж

4.2.3. KPI для подразделения руководство

4.2.3.1. Должность – Генеральный директор

4.2.3.2. Должность – Руководитель подразделения

4.2.4. KPI для подразделения Операционный зал в банке

4.2.4.1. Должность – Начальник операционного зала банка

|

|

|

4.2.5. KPI для подразделения Отдел по работе с клиентами

4.2.5.1. Должность – Руководитель отдела по работе с клиентами

4.3. Перспектива Процессы

4.3.1. KPI для подразделения бухгалтерия

4.3.1.1. Должность – Бухгалтер

4.3.1.2. Должность – Аудитор

4.3.2. KPI для подразделения коммерческая служба

4.3.2.1. Должность – Коммерческий директор

4.3.2.2. Должность – Менеджер по продажам

4.3.2.3. Должность – Менеджер по администрированию продаж

4.3.2.4. Должность – Территориальный менеджер

4.3.2.5. Должность – Мерчандайзер

4.3.2.6. Должность – Трейд-маркетинг-менеджер

4.3.2.7. Должность – Менеджер по работе с клиентами

4.3.3. KPI для подразделения Финансовый отдел

4.3.3.1. Должность – Финансовый директор

4.3.4. KPI для подразделения Юридическая служба

4.3.4.1. Должность – Руководитель юридической службы

4.3.4.2. Должность – Юрист

4.3.5. KPI для подразделения Отдел логистики

4.3.5.1. Должность – Руководитель отдела логистики

4.3.6. KPI для подразделения Call-centre

4.3.6.1. Должность – Менеджер по продажам

4.3.7. KPI для производственного подразделения

4.3.7.1. Должность – Директор по производству

4.3.8. KPI для проектной группы

4.3.8.1. Должность – Руководитель проекта

4.3.8.2. Должность – Участник проекта, привлеченный сотрудник

|

|

|

4.3.8.3. Должность – Менеджер проекта

4.3.9. KPI для Отдела снабжения

4.3.9.1. Должность – Руководитель отдела снабжения

4.3.10. KPI для цеха основного производства

4.3.10.1. Должность – Начальник цеха

4.3.11. KPI для Отдела рекламы и маркетинга

4.3.11.1. Должность – Руководитель отдела рекламы и маркетинга

4.3.12. KPI для Отдела транспорта и складского хозяйства

4.3.12.1. Должность – Менеджер

Часть 2Положение об оплате труда и премировании сотрудников

Приложение № 1Система грейдов ООО «Оптим»Установление размеров тарифных ставок, должностных окладов

Приложение № 2 Порядок определения размера и условия выплаты премии сотрудникам ООО «Оптим»Порядок учета и выплаты ежемесячных и квартальных премий сотрудникам ОбществаПорядок учета и выплаты годовых премий сотрудникам Общества (по данным компании)Методика расчета ежемесячных и квартальных премий

Приложение № 3Порядок определения размера и условия выплаты индивидуального вознаграждения сотрудникам ООО «Оптим» за участие в проектах«KPI.BZ» – HR решение для автоматизации всех функций управления персоналом:

Алексей Клочков

KPI и мотивация персонала : полный сборник практических инструментов

Введение

Традиционные методы, такие как «классическая» аттестация персонала, уже не отвечают требованиям сегодняшнего дня. Чтобы преуспеть в мире современного бизнеса, предприятиям необходимы инновационные средства и методы управления, ориентированные на постановку целей и определение персональной ответственности сотрудников. Технология управления по целям, подкрепленная грамотными материальными стимулами, помогает мотивировать персонал на новые грандиозные достижения и креативное самосовершенствование. Данная книга представляет собой практическое пособие по разработке современного Целевого управления (системы KPI) и материальной мотивации на достижение целей (на базе KPI). Она написана консультантом First Training Group Moscow (FTG), одной из ведущих консалтинговых компаний России по разработке и внедрению подобных систем. Цель работы заключалась в прояснении основных понятий и методик, необходимых для самостоятельной разработки данных систем. Особенностью работы, выделяющей ее в ряду многочисленной бизнес-литературы, посвященной системам мотивации на базе KPI, а также управлению по целям, является ее практическая направленность, насыщенность большим количеством конкретных примеров и рекомендаций по внедрению описанных систем. В книге также рассматриваются вопросы, посвященные возможным проблемам, возникающим в ходе реализации проектов. Мы постарались сделать материал интересным и в первую очередь полезным, обойти общеизвестные моменты и сосредоточить внимание читателя на новых данных, полученных на практике. Я надеюсь, что данное издание послужит вам хорошим помощником и инструментом: ■ при разработке системы мотивации (денежного стимулирования) сотрудников на базе KPI; ■ при разработке системы оценки деятельности сотрудника для определения его потенциала или карьерного роста, формирования кадрового резерва, потребностей сотрудника в обучении или развитии; ■ при создании системы управления эффективностью бизнеса с использованием KPI, элементов и идеологии картирования стратегии, названной Balanced Scorecard. В книге приведены примеры большого числа показателей, используемых на практике и зарекомендовавших себя как эффективные KPI в различных отраслях. Хочу выразить большую благодарность партнеру компании и ведущему консультанту First Training Group Елене Юрьевне Блиновой, участвовавшей в создании данной книги.

Я уверен, что внедрение системы KPI в вашей компании будет способствовать оптимизации бизнес-процессов, достижению «высоких» целей, приведет к увеличению портфеля заказов за счет ускорения их выполнения и улучшения качества, а также существенно повысит уровень мотивации, ответственности и эффективности ваших сотрудников. Часть 1

KPI в современном бизнесе: теория и практика

Глава 1

Применение KPI в построении системы мотивации

1.1. Система мотивации и KPI: основные понятия

В 2004 г. Harvard Business Review опубликовала результаты исследования, проведенного с целью определения результативных сотрудников и поиска оптимальных методов мотивации, в котором приняли участие руководители и сотрудники более тысячи компаний. Оказалось, что в среднестатистической компании 5% сотрудников всегда работают хорошо, столько же (5 – 7%) сотрудников всегда работают плохо, а для эффективной работы остальных 88% всегда требуется правильная постановка целей и задач с обязательным контролем их исполнения. Подкрепить интерес сотрудников к достижению результатов и решению поставленных задач можно только путем их привязки к денежному вознаграждению, выплачиваемому при достижении результатов. В настоящее время методику определения результатов и создания механизмов определения денежного вознаграждения называют системой мотивации на базе KPI (сокращение от англ. Key Performance Indicator) – ключевого индикатора выполнения. Мотивация – это побуждение сотрудников к достижению целей компании при соблюдении своих интересов. То есть мотивация — ■ это процесс достижения баланса между целями компании и работника для наиболее полного удовлетворения потребностей обоих; ■ процесс побуждения сотрудников к деятельности для достижения целей компании; ■ создание условий отождествления интересов организации и работника, при которых то, что выгодно и необходимо одному, становится столь же необходимо и выгодно другому. Очень важно, чтобы все сотрудники компании понимали, что только при достижении целей компании могут быть достигнуты цели сотрудника. Прибыль компании является источником выплаты дополнительного вознаграждения. Она может быть частично использована для дополнительного вознаграждения сотрудников, а если прибыль не получена, ничьи интересы не будут достигнуты. ► Баланс интересов – основа стабильной компании. Важную роль в построении объективной и эффективной системы мотивации играет Ключевой индикатор выполнения (KPI). Для его обозначения в России иногда также используют термин Ключевой показатель эффективности (КПЭ). Почему перевод и российская аббревиатура не совпадают? Потому что если KPI образован путем предварительного определения цели, тогда его можно так называть, в противном случае используется любой другой термин (показатель, коэффициент трудового участия, коэффициент полезного действия, показатель производительности и т. п.). Тем не менее в настоящее время многие используют термин KPI для обозначения показателей, применяемых для оценки сотрудников и отдельных процессов.

Рис. 1.1. Место системы KPI в структуре бизнес-процессов

На рисунке 1.1 показано соотношение KPI, целей, стратегии и понимания бизнес-процессов, место показателей KPI в структуре бизнес-процессов с применением управления по целям, то есть с использованием принципов формирования, постановки, контроля и анализа достижения целей. Из рисунка вы видите, что для определения KPI сначала необходимо определить цель. На рисунке 1.2 показан непосредственно процесс построения целей.

Рис. 1.2. Процесс построения целей

Упрощение этой системы до простого подбора показателей может привести к серьезным негативным последствиям. ► KPI – не просто показатели! Основные сложности возникают на этапе внедрения KPI, если данная система воспринимается только как система мотивации, а не как система управления по целям. Управление по целям (Management by Objectives, МВО) является передовым методом управления бизнесом и персоналом. Он предполагает активное вовлечение сотрудников в процесс достижения стратегических корпоративных целей, что является одним из основных факторов, гарантирующих успешные перспективы развития предприятия в динамичной рыночной среде. KPI представляет собой систему, используемую для достижения главных целей любого бизнеса, таких как привлечение и удержание потребителей (клиентов), рост профессионализма сотрудников, увеличение доходов и снижение затрат. Все эти ценности исповедует всеобщее руководство качеством. Всеобщее руководство качеством – подход к руководству организацией, нацеленный на качество, основанный на участии всех ее членов и направленный на достижение долгосрочного успеха путем удовлетворения потребителя и получения выгоды. В некоторых странах (Япония, Корея, Сингапур, Малайзия, Гонконг, Англия, Германия, США, в последние годы Бразилия) концепции KPI и всеобщего руководства качеством подняты на уровень национальной идеи. Вообще идеи определения Моделей KPI используют очень многие управленческие концепции: ● концепция управления по целям Management by Objectives (MBO) Питера Друкера (1954 г.); ● система (таблица) показателей французского ученого Ж.Л. Мало (Тableau de bord) (1932 г.); ● универсальная система показателей деятельности Рамперсада Хьюберта – Total Performance Scorecard (2003 г.); ● организационная система сбалансированных показателей (OBSC – Orgnizational Balanced Scorecard); ● всеобщий менеджмент на основе качества (Total Quality Management, TQM) (70-е гг. ХХ в.); ● управление результативностью (Performance Management) и управление компетенциями (Competence Management) (90-е гг. ХХ в.); ● система управления на основе показателя EVA (Экономическая добавленная стоимость), автором которой является Стюарт Штерн (начало 1990-х гг.); ● пирамида деятельности компании К. Мак-Найра, Р. Линча и К. Кросса (1990 г.); ● модель стратегических карт Л. Мейселя (1992 г.); ● система Efective Progress and Performance Measurement – оценка эффективности деятельности и роста) К. Робертса и П. Адамса (1993 г.); ● система сбалансированных показателей Нортона и Каплана (1992 г.) и ряд других. Следует также отметить, что с развитием технологий управления вышеперечисленные концепции дорабатывались и совершенствовались учеными и специалистами и к настоящему времени превратились в современную систему KPI, которая вобрала в себя самые лучшие и практически применимые идеи. Самой популярной (разрекламированной) из всех методик в России, применяющих KPI, стала система Balanced Scorecard (BSC), описанная в книгах Роберта Каплана, Дэвида Нортона, их последователей, а также в многочисленных статьях. Утверждать, что именно эти авторы придумали данную систему, сложно, так как она основана на методике целевого управления Питера Друкера и способе описания связей между целями с помощью «интеллектуальных карт», которую придумал Тони Бьюзен. Но вследствие удачной рекламной кампании и стратегии продвижения эта методика стала узнаваемой. В русскоязычной литературе в настоящее время можно найти более десятка вариантов перевода данного термина на русский язык: сбалансированная система показателей, система сбалансированных показателей, система взаимосвязанных показателей, сбалансированная система оценочных индикаторов, карта балльных оценок и т. п. Мы живем в эпоху глобализации, когда языком бизнеса стал английский язык, и, с моей точки зрения, следует примириться с тем, что не все англоязычные термины можно удачно перевести на немецкий, итальянский или русский языки. Термин Balanced Scorecard – типичный случай. Слово «scorecard», как правило, связывают с игрой в гольф. У человека, играющего в любую игру, имеется небольшая карточка (card), на которой отражаются достигнутые им в ходе игры результаты – очки, пункты, баллы (score). Есть основания утверждать, что большинство менеджеров мечтают о том, чтобы иметь под рукой аналогичную небольшую «карту», на которой отражены ключевые показатели деятельности их компании (или какого-либо структурного подразделения). По Каплану и Нортону, эта «карта» должна быть «balanced» – сбалансированной. Это значит, что она должна включать как финансовые, так и нефинансовые показатели (клиентские, процессные и определяющие удовлетворенность и квалификацию персонала). Именно так можно трактовать понятие «сбалансированность». Русскоязычный термин «сбалансированная система показателей» можно считать устоявшимся, хотя он и не отражает досконально сути данной управленческой системы. Логика Balanced Scorecard предполагает, что показатели, которые компания включает в такую систему, зависят от целей, стоящих перед компанией. Следовательно, сердцевину системы Balanced Scorecard составляют не показатели, а цели. Кроме того, система BSC, как правило, включает также мероприятия, необходимые для достижения целей. Поскольку данная система задумывалась авторами как инструмент реализации бизнес-стратегии, то более-менее адекватным вариантом перевода термина на русский язык можно считать следующий: «сбалансированная система стратегических факторов успеха». 1.2. Характеристики эффективных KPI

Система KPI эффективна, поскольку для нее характерно следующее. ■ Адресная принадлежность. Каждый ключевой показатель эффективности закреплен за конкретным индивидуумом или группой из сферы бизнеса, несущими ответственность за соответствующие результаты (то есть находится в зоне его ответственности). ■ Правильная ориентация. Ключевые показатели эффективности всегда привязаны к корпоративным стратегическим целям, ключевым бизнес-процессам и проектам развития. ■ Достижимость. Утвержденные показатели и нормативы должны быть достижимы. Достижение цели должно быть связано с приложением значительных усилий, но в то же время вероятность ее достижения должна быть не менее 70 – 80%. ■ Открытость к действиям. Значения ключевых показателей эффективности рассчитываются на основе актуальных данных, то есть пользователи могут вмешиваться в процессы, чтобы улучшить результаты работы, пока время еще не упущено. ■ Обеспечение прогнозирования. Ключевые показатели эффективности количественно оценивают факторы, влияющие на стоимость бизнеса, то есть они являются показателями, определяющими желательные будущие результаты. ■ Ограниченность. Ключевые показатели эффективности должны фокусировать внимание и усилия пользователей на достижении нескольких высокоприоритетных задач, а не рассеивать их на слишком многие предметы. ■ Легкость восприятия. Ключевые показатели эффективности должны быть легкими для понимания. ■ Сбалансированность и взаимосвязанность. KPI должны быть сбалансированы и «поддерживать» друг друга, а не конфликтовать друг с другом. ■ Инициирование изменений. Измерения ключевых показателей эффективности должны вызывать в организации цепную реакцию положительных изменений, особенно если за процессом следит руководство компании. ■ Простота измерения. Ключевые показатели эффективности работают в процессном контексте, в котором используются целевые и пороговые значения, и пользователи должны иметь возможность время от времени количественно оценивать прогресс. ■ Подкрепленность соответствующими индивидуальными стимулами. Показатели должны способствовать мотивации персонала. Организация может усилить воздействие ключевых показателей эффективности, устанавливая KPI с учетом мотиваторов определенного сотрудника. ■ Релевантность. Воздействие даже очень хороших ключевых показателей эффективности со временем ослабевает, поэтому их следует периодически пересматривать и «освежать». ■ Сопоставимость. Показатели также должны быть сопоставимыми, чтобы одни и те же показатели можно было сравнить в двух подобных ситуациях. Например, нельзя сравнивать значения такого показателя, как средний чек (KPI – отношение среднедневной выручки к количеству чеков за день), для магазинов одного формата, но расположенных в областном центре и «в глубинке». ■ Разумность. И, наконец, каждый показатель должен нести смысл и являться базой для анализа. На первый взгляд принцип банален, но он является основополагающим. Например, рассмотрим KPI, рассчитываемый как отношение суммы расходов на содержание административного аппарата к общей массе прибыли. Формально, как ни странно, такой показатель удовлетворяет всем вышеперечисленным признакам: количественно измерен, может быть нормирован, представлен графически, показывает динамику и т. д. Но задумаемся на секунду: в чем же его смысл и что такой коэффициент показывает? Конечно же, данный пример в гротескной форме показывает действие принципа соответствия формы содержанию. Тем не менее на практике при разработке KPI могут случаться подобные казусы. 1.3. Мотивация персонала на базе KPI

Мотивация (денежное стимулирование) персонала на базе KPI, в отличие от базовой заработной платы (оклада), ориентирована на достижение долгосрочных и краткосрочных целей компании, «мотивирующей на выполнение должностных обязанностей» самого работника. А оклад – это фиксированная ежемесячная заработанная плата. Согласно статье 81 КЗоТ РФ, оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов, которые устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Для руководителей, специалистов и служащих может быть установлен иной вид оплаты труда, основанный на достижении определенных показателей. Система формирования переменной части денежного вознаграждения на базе KPI стимулирует сотрудника к достижению высоких индивидуальных результатов, а также к увеличению его вклада в коллективные результаты и достижения, в выполнение стратегических целей компании. При этом показатели KPI в системе формирования переменной части заработной платы на базе KPI должны быть достаточно просты и понятны сотрудникам, а размеры переменной части компенсационного пакета – экономически обоснованны. Вся деятельность человека обусловлена реально существующими потребностями. Люди стремятся либо чего-то достичь, либо чего-то избежать. В мотивированной деятельности работник сам определяет меру своих усилий в зависимости от внутренних побуждений и условий внешней среды. Мотив труда формируется только тогда, когда трудовая деятельность является если не единственным, то как минимум основным условием получения блага. Таким образом, мотивация труда становится важнейшим фактором результативности работы, влияющим на степень раскрытия трудового потенциала сотрудника, то есть всей совокупности свойств, влияющих на производственную деятельность. В соответствии с моделью Портера – Лоулера уровень приложенных усилий определяется ценностью вознаграждения и степенью уверенности в том, что данный уровень усилий действительно повлечет за собой определенный уровень вознаграждения. Нанимая сотрудника, мы нанимаем всего человека целиком. Нельзя нанять только «рабочие руки»; вместе с руками мы получаем и их владельца. На самом деле нигде так полно не проявляются все стороны личности человека, как в его отношении к работе. Как известно из Книги Бытия, желание трудиться не было присуще человеку изначально, оно появилось позже. «В поте лица своего будешь добывать ты хлеб свой» – таково было Господне наказание за грехопадение Адама; но оно же было одновременно и даром Божьим, благодаря которому жизнь человека после изгнания из рая стала терпимой и обрела смысл. Только потребности в Боге и в семье проявляются у человека раньше, чем потребность в труде; они для него важнее. Потребности в Боге, семье и труде лежат в основе всей человеческой жизни, всех достижений человечества, а также в основе гражданского общества, искусства и истории. Итак, нанять на работу можно только всего человека целиком, а не какую-то его часть. Именно поэтому улучшение эффективности его работы открывает гигантские возможности для увеличения производительности труда и получения более высоких результатов. Из всех ресурсов, доступных людям, человеческий ресурс является наиболее продуктивным, гибким и изобретательным. Мировая практика убедительно доказывает, что внедрение системы KPI увеличивает прибыль компаний от 10 до 30%, поскольку ориентирует работу сотрудников на результат, повышая и мотивацию, и лояльность персонала. Внедрение системы управления и мотивации с помощью KPI требует особых знаний у руководителей компании, которые можно приобрести с помощью корпоративного обучения. Система оплаты труда за результат, когда определенная часть заработка ставится в зависимость от индивидуальной и общей эффективности работы, обеспечивает возможность избежать увольнений или сокращений заработной платы во времена мирового кризиса и повысить производительность труда.

Пять аргументов в пользу применения системы KPI в мотивации персонала: 1) 100%-ная ориентация на результат – сотрудник получает вознаграждение за достижение результата и за выполнение работ, которые должны привести к результату; 2) управляемость – позволяет корректировать направленные усилия сотрудников без серьезной модификации самой системы при изменении ситуации на рынке; 3) справедливость — достойная оценка вклада сотрудника в общий успех компании и справедливое распределение рисков (между сотрудником и компанией) в случае неуспеха; 4) понятность — сотрудник понимает, за что компания готова его вознаграждать; компания понимает, за какие результаты и сколько она готова заплатить; 5) неизменность – любой сотрудник выстраивает свою работу в соответствии с системой мотивации. Если в определенный момент система меняется, то часть усилий сотрудника уходит впустую. Компания определяет «правила игры» для сотрудников, и если вдруг решит спонтанно их поменять, то лишится доверия «игроков». Как следует из данных, приведенных в табл. 1.1, мотивация на базе KPI учитывает практически все потребности сотрудников и является одной из самых совершенных систем материальной мотивации.

Таблица 1.1. Соотношение потребностей сотрудников и технологий мотивации, которые максимально эффективно работают на удовлетворение этих потребностей с целью наиболее эффективной мотивации персонала

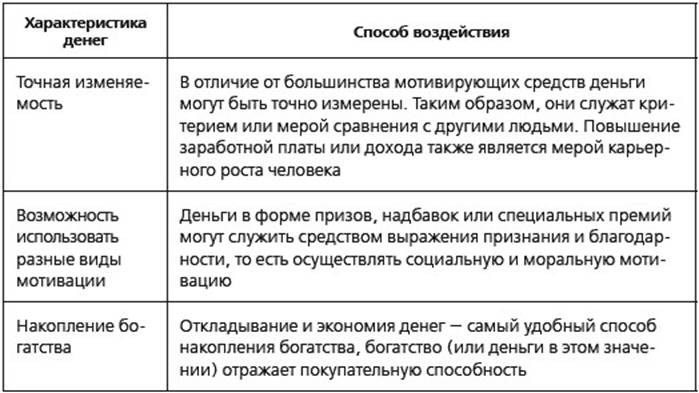

Система показателей, приведенная в табл. 1.2, использует свойства денег, делающие их привлекательным инструментом мотивации и стимулирования.

Таблица 1.2. Деньги как средство мотивации

1.4. История мотивации на базе KPI

В 1960 – 1970-х гг. в США появилась методика «управление по целям» (УПЦ), она же – Management by Objectives (MBO), ставшая впоследствии очень популярной. С ее помощью оценивались личные достижения каждого сотрудника, причем акцент делался на результатах выполненной работы сотрудника за определенный период времени, обычно за год. В 1970-х гг. УПЦ считалась универсальным способом оценки и мотивации персонала. В 1980-е гг. была создана методика, названная Performance management (PM). Данный термин не получил в русскоязычной литературе единого перевода. Он переводится как «управление результативностью», или система KPI. (KPI – оценка достижения цели. Цель – это результат. Значит, система оценок результатов (KPI) – это и есть оценка и управление результативностью.) Методика направлена на оценку не только результата, но и того, какими способами он был достигнут, то есть на оценку личностных качеств сотрудника. В отличие от УПЦ, cистема KPI подразумевает масштабную обратную связь с работником. На основе оценки эффективности деятельности сотрудников руководство компании может разрабатывать и применять стимулирующие стратегии в области вознаграждений и, что немаловажно, выявить сотрудников, не соответствующих требованиям занимаемых ими должностей. Все это не только повышает эффективность управления, но и помогает сотрудникам лучше понять связь между своими конкретными обязанностями и стратегическими целями компании.

Опираясь на собственный опыт, могу с убеждением сказать, что в ряде российских компаний разработана и внедрена система по «старой» схеме, которая не соответствует современному бизнесу и развитию стратегического, процессного и проектного менеджмента. В отличие от старой системы современная система KPI разграничивает формы: ■ оценки достижения результатов; ■ проведения обратной связи; ■ оценки выполнения задач, необходимых для достижения целей, оценки незапланированных задач. Оценка выполнения KPI происходит в специальных таблицах – «Матрицах KPI». В западных компаниях иногда эту форму называют «Соглашение по целям» + «Производственный контракт». Такое название таблицы получили потому, что осуществляется матричный анализ и сопоставление многих данных (веса показателя и диапазона значений). Многие компании применяют комплексную оценку с использованием различных инструментов в «Матрице KPI». В этой же таблице для сотрудника приводится расстановка приоритетов между этими инструментами, так как они не сопоставимы между собой. Эта попытка сопоставления во многом влечет за собой непонимание инструментов Целевого управления. На мой взгляд, в одной «Матрице KPI» нельзя использовать цели, KPI для оценки их достижения и задачи, необходимые для их достижения. Не следует ранжировать и сопоставлять разные категории (понятия) в одной форме, которые необходимо оценивать отдельно в специальных формах, таких как «Матрица KPI» (табл. 1.3), План работ (табл. 1.4) и Форма обратной связи (табл. 1.5), и сводить в общую итоговую Отчетную форму КПЭ (табл. 1.6).

Таблица 1.3. Оценка выполнения KPI менеджера отдела оптовых продаж в «Матрице KPI»

Ввод в индивидуальное соглашение по целям «Матрица KPI» количественных и качественных целей происходит на основании совместного творчества руководителя и его сотрудников. Удобство использования разработки целей и показателей достигается ранее подготовленным набором возможных критериев оценки данной должности, полностью соответствующим специфике именно вашей компании. Этот возможный перечень критериев называют «Корпоративной библиотекой KPI». После завершения отчетного периода руководители в каждом конкретном случае смогут выбирать те или иные цели.

Таблица 1.4. Выполнение задач и проектов в «плане работ». Оценка выполнения KPI в «Матрице KPI»

Таблица 1.5. Оценка обратной связи (feedback) между непосредственным руководителем и его сотрудником

Оценка обратной связи, приведенная в табл. 1.5, происходит с обязательным приведением фактов производственного поведения. Как давать сотруднику обратную связь? Обратная связь – это конструктивное предоставление сотруднику информации о том, какие его действия способствовали успешному выполнению стандартов профессиональной компетенции, а какие – пре пятствовали. Обратную связь надо давать так, чтобы она была правильно воспринята сотрудником, мотивировала его на лучшее выполнение работы. Очень важно руководителю понимать, что неправильно предоставленная обратная связь может давать противоположный эффект: действовать разрушительно, демотивировать сотрудника. Давая обратную связь, разделите профессиональные и личностные качества, обсуждайте не личность сотрудника, а его рабочее поведение. Придерживайтесь правил обратной связи. 1. Обратная связь должна быть конкретной. Говорите о конкретных поступках и действиях сотрудника, о его рабочих ситуациях, о том, что произошло в действительности. Избегайте необоснованных обобщений и прогнозов. 2. Она должна быть объективной. Избегайте субъективизма, говорите только о свершившихся фактах и результатах в специальных формах для комментариев. Указывайте на последствия, к которым привели действия сотрудника в каждом конкретном случае. 3. Она должна быть взвешенной. Давая обратную связь, соблюдайте баланс положительных и отрицательных примеров. Замечания должны быть представлены в приоритетном порядке от более существенных к менее существенным. 4. Она должна быть понятной. Говорите так, чтобы сотрудник понял, о каких ситуациях и примерах его рабочего поведения вы говорите и как их оцениваете. 5. Она должна согласовываться с точкой зрения сотрудника и его возможностями. Выслушайте мнение сотрудника. В этом случае сотруднику проще будет принять и использовать обратную связь. 6. Она должна быть ориентированной на развитие и содержать план действий. Договоритесь о том, что необходимо изменить сотруднику, и предложите несколько вариантов изменения его поведения.

Таблица 1.6. Общая итоговая форма KPI для определения переменной части материальной мотивации сотрудника с использованием четырех инструментов

Приведенные выше формы являются четырьмя инструментами, использующимися в современной системе KPI. Их соотношение показано на рис. 1.3. На рисунке представлены эти инструменты все вместе и определены их доли в 100% премии. Если вы используете для определенных должностей формирование премии только на базе KPI, то у вас на рисунке доля KPI будет равна 100%.

Рис. 1.3. Четыре инструмента управления, использующиеся в системе KPI для мотивации персонала

Если для определении премии вы используете дополнительные инструменты: • процент выполнения плана работ (задач); • процент выполнения плана работ (ключевых задач или проектных задач-вех); • процент по результатам оценки «обратная связь», тогда вы можете в зависимости от специфики должности использовать дифференцированное соотношение этих четырех инструментов. Например, если для юридического подразделения, которое занимается судебной работой, у вас не получается поставить хорошие количественные KPI, то вы можете определеть качественные показатели как оценку удовлетворенности смежных подразделений, процент выполнения плана работ и для контроля дополнить эти инструменты обратной связью со стороны руководителя. Наличие в премировани этих четырех инструментов обусловленно трудностью определения KPI для творческих должностей и потребностей в оценке не только результатов, но и мероприятий, запланированных для их достижения, и оценки выполения должностных инструкций и производственного поведения в целом. Оценка результативности дает точное определение результатов, но в погоне за результатом человек может забыть о не менее важных аспектах своей работы. Дополнительные инструменты позволяют оценить сотрудника со всех необходимых сторон для построения дополнительного вознаграждения. Кроме того, динамичный характер современного бизнеса, определяющий частые организационные изменения, разнообразие решаемых задач и участие персонала в самых различных проектах, приводит к необходимости постоянного вовлечения в процессы оценки сотрудников все новых участников. Премии варьируются в зависимости от категорий сотрудников. Основываясь на категориях сотрудников или грейдах должностей (см. часть II Приложение 1), можно создать универсальную модель использования возможных инструментов в системе премирования и их соотношение.

В течение года вы можете проводить предварительную оценку результатов, что позволяет непрерывно контролировать эффективность работы и анализировать степень достижения целей. Сроки проведения таких оценок могут быть установлены в вашей автоматизированной системе на этапе постановки целей. В процессе предварительной оценки можно удалять утратившие актуальность задачи и корректировать ранее согласованные цели, если этого требует текущая ситуация. Этот процесс называется – актуализация системы. 1.5. Периодичность мотивации

Периодичность премирования сотрудников может быть годовая, полугодовая, квартальная и ежемесячная. Она зависит от занимаемой должности, целей и задач компании. Так, например, годовое премирование будет эффективно и своевременно лишь для топ-менеджеров, которые связаны контрактами и итоговыми результатами компании. Годовое и полугодовое премирование применяется, если вы не смогли договориться с персоналом о снижении соотношения окладной и переменных частей в пользу переменной. Изменение активности сотрудников в течение года при использовании годового премирования показано на рис. 1.4.

Рис. 1.4. Пики активности сотрудников в течение года при годовом премировании

Для избежания недостатков долгосрочного премирования (год и полгода), приведенного на рис. 1.4, компания обязана создать механизмы ежемесячной отчетности по выполнению индивидуальных показателей. Некоторые компании считают годовой коэффициент результативности как среднеарифметическое значение за весь год. Это делается для того, чтобы сотрудники понимали, что влияние на оценку и премию оказывают результаты каждого месяца. ► Чем человек ближе к цели, тем выше его внутренняя мотивация и уровень активности. Поэтому не следует дополнительно стимулировать его к деятельности, так как может возникнуть эффект перемотивации с последующим снижением эффективности. Чем дальше субъект от цели, тем эффективнее будет дополнительное стимулирование. Полугодовое и ежеквартальное премирование мы рекомендуем применять для мотивации руководителей отделов, менеджеров среднего звена и сотрудников обслуживающих подразделений. Величина переменной части денежного вознаграждения должна составлять не менее 30% от оклада. По данным исследований, проводившихся в России, размер премии (переменной части компенсационного пакета) на базе KPI должен составлять не менее 25–30% от постоянной части компенсационного пакета, иначе премия по результатам выполнения KPI теряет свою стимулирующую силу. Ежемесячная выплата премии рекомендуется сотрудникам продающих подразделений, службы маркетинга и логистики, а также сотрудникам, чья работа напрямую завязана на результат работы компании. Любая другая периодичность выплат для таких сотрудников будет несвоевременна и непривлекательна. В процентном отношении их вознаграждение должно состоять на 30% из оклада и на 70% из переменной части – премии.

Рис. 1.5. Подразделения, ориентированные на процесс и на результат

Из рисунка 1.5 следует, что подразделения компании определяются и классифицируются по следующим признакам: ● по ориентации на результат, а не процесс; ● по отнесению к бизнес-процессам, основным или обеспечивающим. Применение данной классификации позволяет определять соотношение переменной и постоянных частей оплаты труда. Можно сделать вывод, что чем более выражена ориентация на процесс в основных подразделениях, тем больше должна быть доля переменной части в совокупном доходе сотрудника. Для оценки обеспечивающих подразделений кроме привязки к не столь явно выраженным результатам можно использовать другие средства измерения результативности (оценка производственного поведения, оценка выполнения работ и оценка компетенций и другие виды оценки, которые вы найдете рабочими для использования в мотивации сотрудников). 1.6. Особенности систем мотивации персонала в России

Как показывает практика, в России в настоящее время в ряде компаний вообще не предусмотрена выплата каких-либо бонусов и премий сотрудникам обслуживающих подразделений. Экономистам, бухгалтерам, финансовым специалистам, IT-специалистам, а также менеджерам по персоналу, как правило, выплачивается только фиксированный оклад. Руководство компаний обычно считает, что деятельность сотрудников названных подразделений на финансовый результат никак не влияет, денег в компанию не приносит, и поэтому их премирование не оправдано. За что премировать? За выполнение должностных обязанностей? Но они и так получают зарплату. Конечно, сказать, что их не премируют вообще, нельзя. Есть так называемая премия по итогам года, когда практически все сотрудники получают какой-то бонус. Такая премия носит название «тринадцатая зарплата». Но ведь премии и бонусы платятся за определенные достижения, дополнительную работу и за полученный результат. А к чему в данном случае привязан размер выплат, никто объяснить не может. Премия такого рода может только повлиять на решение работника не покидать рабочее место или работать более эффективно в конце года. Однако на результативность сотрудника в течение всего года – вряд ли. А ведь каждый руководитель компании хочет, чтобы его сотрудники работали эффективно и результативно всегда, а не только в конце года.

Клиент остановил свой выбор на вашей компании и выбрал ваш продукт. Браво! Хорошо поработали сотрудники отдела продаж! Но в компании существует не только один процесс продаж. А как же вовремя выставленный счет, подготовленный договор, своевременно отгруженный товар и т. п.? Как сохранить качество и сроки на должном уровне? Ведь от них зависит комплексное обслуживание и приверженность клиента вашей компании. Только слаженная работа смежных подразделений сподвигнет клиента обратиться к вам снова. Можно рассмотреть и другую ситуацию: бухгалтерия вовремя не сдала отчетность или, хуже того, неверно рассчитала налоги, либо же произошла поломка компьютеров у продавцов, а IT-специалист неторопливо разбирается, в чем же дело, а предложение клиенту нужно отправить незамедлительно…

Из приведенного примера следует вывод о том, что премировать необходимо каждого сотрудника прежде всего за его результативность, качество выполненных задач и соблюдение сроков, а вот периодичность премирования и процент выплат уже выбирать вам. Критериями эффективности системы мотивации являются: ■ четко поставленные, достижимые цели и задачи для каждого сотрудника компании; ■ понятный механизм оценки деятельности и результатов сотрудников, привязанный к определенной периодичности в зависимости от должности; ■ простота и прозрачность в расчетах системы мотивации. Всем этим требованиям отвечает система вознаграждений на основе Ключевых показателей эффективности – KPI. Вознаграждение за способности, оценка каждого сотрудника исходя из сравнения его достижений с достижениями других, возможно, более способных сотрудников может снижать самооценку, самоуважение и уверенность в своих силах. Целесообразнее сравнивать результаты работы сотрудника с результатами его работы за предыдущий период и вознаграждать за его реальные усилия, позволившие обеспечить успех. 1.7. Экономический эффект от применения KPI

Более сорока лет система KPI доказывает свою эффективность в западных компаниях и более пятнадцати лет – в компаниях России и стран СНГ. Основные результаты российских компаний следующие: ● увеличение выручки более чем на 10% за счет концентрации на клиентах; ● снижение оттока клиентов и, как результат, увеличение прибыли (так как по статистике снижение на 5% оттока дает до 15% прибыли); ● снижение затрат как минимум на 10 – 20%; ● многократное повышение производительности труда за счет увеличения мотивации и эффективности бизнес-процессов; ● сокращение сроков бизнес-процессов, ведущее непосредственно к снижению постоянных и переменных затрат; ● качество как цель номер один, приводящая к победе над конкурентами; ● увеличение прибыли в результате изменения вышеперечисленных факторов и определения правильных стратегических приоритетов; ● улучшение конкурентных преимуществ. Из доступных руководителям инструментов, позволяющих осуществлять изменения в организации и вести ее в новом направлении, KPI, возможно, самые эффективные! Именно поэтому руководителям следует обращаться с ними осторожно и уважительно. Будучи мощным инструментом для внедрения изменений, KPI могут стимулировать беспрецедентные усовершенствования или, наоборот, ввергнуть организацию в хаос. Если KPI недостаточно точно трансформируют стратегию и цели компании в конкретные ежедневные действия, организация будет постоянно спотыкаться. Сотрудники будут стремиться к разным целям, мешая друг другу, и все будут разочарованы, поскольку прилагаемые усилия не приведут к желаемым результатам. ► Зачем нужна помощь при внедрении? Почему услуги компании FTG по разработке и переделыванию систем KPI востребованы? Почему компании сложно внедрить KPI самостоятельно? Ответ прост: никакая структура изнутри не перестраивается. Система KPI, как правило, меняет стиль управления, привычный многим российским компаниям, требует объективной оценки текущих функций сотрудников, формализации стратегии и целей, изменения системы вознаграждения и др. Поэтому требуются независимые оценщики, которыми выступают опытные консультанты, имеющие знания и опыт в сопровождении необходимых преобразований с учетом специфики работы отечественных компаний. 1.8. Разработка финансовых моделей KPI «верхнего» и «нижнего» уровня

Когда спрашиваешь современных российских менеджеров о ключевой цели их бизнеса, часто слышишь ответ: «Рост стоимости компании или прибыль». Действительно, этот термин сегодня у всех на слуху. Многие хотели бы видеть стоимость компании в качестве ключевой цели бизнеса, однако далеко не все представляют, как ею управлять. Управление стоимостью компании начинается с определения стратегических целей и разработки системы KPI, обеспечивающей руководителей точной информацией о результатах работы их менеджеров. Успех управления зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить ключевые факторы стоимости верхнего уровня. Как правило, первым этапом в данном процессе становится определение финансовых факторов стоимости (финансовых KPI). Задача определения финансовых факторов стоимости и построения системы финансовых KPI может показаться тривиальной и не требующей пояснения. Сегодня известны различные схемы финансового анализа, например схема или модель факторного анализа Дюпона, модель или коэффициент рентабельности инвестированного капитала ROIC (Return On Invested Capital) рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала) и др. Построение современной системы KPI «сверху вниз» невозможно без применения стандартных схем финансового анализа. Схемы могут быть использованы для разложения показателей верхнего уровня на подфакторы, однако основа системы показателей должна состоять только из ключевых факторов, которые непосредственно влияют на стоимость компании. Все финансовые факторы стоимости условно можно разделить на четыре группы KPI: ■ показатели, отражающие стратегическую эффективность компании; ■ эффективность операционной деятельности; ■ эффективность инвестиционной деятельности; ■ эффективность финансовой деятельности. Стратегическая эффективность компании — понятие, решающее проблему, часто возникающую при внедрении стоимостного управления в компаниях, – невозможность использования самой стоимости для оперативного управления бизнесом. Дело в том, что сама стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка или поведение инвесторов), и, кроме того, формула ее расчета слишком сложна для понимания рядовыми сотрудниками. Именно поэтому в мире для управления стоимостью используют показатели на основе экономической прибыли, которые могут быть использованы в оперативном управлении компанией. Одним из наиболее распространенных «KPI верхнего уровня» является экономическая добавленная стоимость (EVA – Economic Value Added). Данную модель придумали консультанты компании Stern Stewart & Co. Не останавливаясь подробно на преимуществах этой модели, приведу формулу ее расчета: EVA = NOPAT – (NA × WACC), где NOPAT (Net Operating Proft After Taxes) – чистая операционная прибыль после налогообложения; WACC (Weighted Average Cost of Capital) – стоимость капитала; NA (Net Assets) – инвестированный капитал.

В этой формуле каждый из приведенных коэффициентов разбивается еще на несколько уровней, и получается большая модель показателей, приводящих к достижению определенного значения EVA. Таким образом, показатель EVA отражает успехи менеджмента по достижению стратегической цели бизнеса «Увеличить стоимость компании на 10% в 2010 г.». При этом задача определения рычагов воздействия на стоимость сводится к определению финансовых факторов (KPI нижнего уровня), которые в наибольшей степени влияют на экономическую добавленную стоимость. Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности. Предполагается, что улучшение данных KPI может быть достигнуто без существенных дополнительных инвестиций. Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств (не меньше заранее оговоренной суммы) в реальные активы на срок более одного года. Как правило, данная группа KPI закрепляется за директором по стратегии или директором по маркетингу, поскольку именно они часто принимают решения о расширении бизнеса и стимулировании продаж. Эффективность финансовой деятельности – данная группа KPI фактически является прерогативой финансового директора и отражает эффективность его работы по привлечению различных источников финансирования компании, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом. Рассмотрев структуру финансовых KPI, давайте перейдем к определению критериев, с помощью которых данные факторы стоимости можно проранжировать и выбрать из них ключевые. Выбор ключевых финансовых факторов (Моделей KPI) осуществляется на основе как минимум четырех критериев. 1. Стратегии и жизненного цикла продукции. 2. Чувствительности результирующего финансового показателя, например EVA, к различным финансовым факторам стоимости. 3. Потенциала улучшения показателей. 4. Изменчивости показателей. Рассмотрим их более подробно. 1.9. Модель финансовых KPI и жизненный цикл продукции

1. Стратегия роста. Рост – это стадия, которую предприятие проходит в самом начале своего жизненного цикла. Продукты и услуги на данном этапе обладают существенным потенциалом роста. Для того чтобы капитализировать этот потенциал, необходимо привлечь значительные ресурсы с целью развития и продвижения новых продуктов и услуг; построить и расширить производственные мощности; инвестировать в системы, инфраструктуру и распределительную сеть, создавать и развивать клиентскую базу. На этом этапе развития денежный поток может иметь отрицательное значение, а рентабельность инвестиций быть низкой (средства либо идут на инвестирование в нематериальные активы, либо капитализируются для внутренних целей). Инвестиции в будущее развитие могут превышать доходы, которые бизнес получает от пока ограниченной базы существующих продуктов, услуг и клиентов. Общая финансовая цель на этой стадии развития бизнеса состоит в процентном росте дохода и объемов продаж в целевых сегментах. Стратегия удержания позиций применяется, когда высокие темпы роста рынка сменились умеренными, а компания сумела занять на нем определенную нишу. В этом случае повысить рентабельность своего бизнеса компания может как за счет улучшения работы с клиентами, так и за счет оптимизации бизнес-процессов. Инвестиционные проекты, в отличие от долгосрочных вложений на первой стадии развития бизнеса, по большей части направлены на ликвидацию «узких мест», расширение мощностей и постоянное совершенствование бизнеса. Поэтому большинство компаний на данном этапе развития ставят перед собой финансовые цели, связанные с прибыльностью бизнеса, такие как достижение рентабельности компании, продуктов и каналов продвижения. При наступлении стадии стабилизации или стагнации рынка компания прежде всего заинтересована либо в продаже своего бизнеса, либо в получении максимальной отдачи от него. Последний вариант называется стратегией «сбора урожая». В этом случае для поддержания приемлемых показателей рентабельности руководство компании должно снизить издержки настолько, насколько возможно. Ключевыми показателями являются удельные, прямые и общие издержки, а также период окупаемости новых капиталовложений, который должен быть наикратчайшим. 2. Чувствительность EVA к финансовым факторам стоимости. Чувствительность EVA к финансовым факторам стоимости показывает, на сколько процентов изменится этот параметр при изменении одного из финансовых факторов стоимости на 1%. Для такого расчета можно построить детальную финансовую модель и вычислить чувствительность итеративным способом. Однако есть более простой способ. Если посмотреть на любую схему финансового анализа, то можно заметить, что между всеми финансовыми KPI существуют четкие причинно-следственные связи. Более того, взяв один из показателей и проведя с ним несложные математические расчеты, мы без труда получим любой другой. 3. Потенциал улучшения показателей. Часть факторов оказывает сильное влияние на стоимость компании, однако их улучшение может потребовать значительных ресурсов и времени. Так, далеко не на всех рынках допустимо свободное манипулирование ценой, которое позволяло бы воздействовать на финансовые результаты компании. Часто цена диктуется рынком, и ее изменение происходит независимо от воли руководства компании. Чтобы учесть этот момент, необходимо для каждого финансового фактора стоимости определить «потенциал улучшения» – на сколько процентов может быть в обозримом будущем изменен тот или иной показатель – и умножить данную величину на уже рассчитанный коэффициент чувствительности. В результате получится показатель, отражающий максимально возможное изменение EVA под воздействием рассматриваемого фактора стоимости при прочих равных условиях. 4. Волатильность (изменчивость) показателей. Концентрируясь на управлении исключительно факторами стоимости, которые имеют максимальный рейтинг с точки зрения чувствительности и могут быть улучшены в наибольшей степени, мы игнорируем другой класс факторов стоимости – те, которые определяют рисковость бизнеса и подверженность его изменениям во внешней среде. К таким факторам могут быть отнесены расходы на закупку сырья и материалов, цена продукции (например, для рынка зерна и муки) и др. Данные факторы диктуются рынком, их влияние в разное время может быть неоднородным, и не исключено, что они неблагоприятным образом скажутся на финансовой устойчивости компании. Как оценить значимость данных факторов? Для оценки рейтинга финансовых факторов стоимости с точки зрения их изменчивости можно для каждого фактора стоимости рассчитать коэффициент вариации. 1.10. Когда показатели необходимо пересматривать?

Любой KPI имеет свой так называемый жизненный цикл. Сначала, когда показатель вводится, он стимулирует сотрудников, и эффективность работы возрастает. Однако со временем его воздействие ослабевает, и тогда его необходимо освежить, пересмотреть или вообще отменить! Поэтому компания должна непрерывно анализировать эффективность системы мотивации на базе KPI. Диаграмма частоты пересмотра KPI приводится на рис. 1.6, а причины пересмотра – на рис. 1.7.

Рис. 1.6. Периодичность пересмотра KPI

Рис. 1.7. Причины пересмотра KPI

По статистике изменение набора показателей происходит не чаще одного раза в год. Более часто рассмотрение и установление новых показателей должно осуществляться по следующим причинам: • изменение функций сотрудника; • изменение стратегических приоритетов; • стабильность и улучшение используемых показателей. Другая статистика говорит о периодичности пересмотра. В некоторых компаниях разрабатывается «Регламент процесса постановки и согласования KPI». Если у вас в компании работают более 100 человек, скорее всего, пересматривать показатели чаще, чем раз в год, будет весьма трудоемким процессом. Возможность пересмотра показателей должна быть вызвана одной из вышеперечисленных причин и зависеть от уровня автоматизации всего процесса. Более часто пересматривать показатели, например в течение квартала, можно в рамках определенных основных подразделений для оперативного управления и манипулирования акцентами сотрудников. Глава 2

KPI и управления по целям в современном бизнесе

2.1. Что такое цель? Управление по целям

Цель – один из элементов сознательной деятельности человека, определяющий его поведение, характеризует предвидение в мышлении результата деятельности и пути его реализации с помощью определенных средств или так называемого Плана работ, включающего в себя задачи и ключевые задачи, которые мы рассмотрим в данной главе. Цель – это образ желаемого результата, предмет стремления. Цель – это предвосхищаемый в сознании результат деятельности, четко описанное желательное состояние. Для того чтобы измерить, насколько удалось достигнуть цель, необходим измеритель, который назвали KPI. Достижимость цели нельзя оценить саму по себе, без KPI. Поэтому кроме цели еще необходимо определить ее измеритель, но об этом более подробно будет сказано в следующей главе. Управление по целям (Management by Objectives) – систематический и организованный подход, позволяющий руководителям сконцентрироваться на целях и достигать наилучших результатов. Суть управления по целям, или целевого менеджмента, состоит в том, что система официальных целей на каждом уровне управления компанией дополняется индивидуализированными, персонифицированными целями сотрудников. Управление по целям – метод управленческой деятельности, предусматривающий предвидение возможных результатов деятельности и планирование путей их достижения (задач, проектов, мероприятий и т. п.). Основоположником методики «Управление по целям» является Питер Друкер (Peter Drucker (1909–2005)), который в 1954 г. в книге «Практика менеджмента» дал следующее определение бизнеса: «Бизнес – это не выживание, а управление путем постановки взаимосвязанных целей». Именно он превратил менеджмент – непопулярную и неуважаемую в 50-е гг. XX в. специальность – в научную дисциплину. Питер Друкер также является основоположником системы оценки эффективности сотрудников в достижении результатов – целей – через KPI. Согласно Друкеру, менеджеры должны избегать «ловушек времени», когда они вовлечены в процесс решения текущих ежедневных задач, поскольку это приводит к тому, что они начинают забывать выполнять задачи, направленные на достижение результатов (целей).

Основные принципы «Управления по целям» Питера Друкера ■ Во-первых, цели разрабатываются не только для организации, но и для каждого ее сотрудника. Причем цели сотрудников должны напрямую вытекать из целей организации. ■ Во-вторых, цели разрабатываются и от общего к частному («сверху вниз»). Использование этих двух принципов позволяет максимально правильно и объективно поставить цели по всем уровням управления. Принцип «сверху вниз» позволяет определить модели целей и KPI верхнего уровня, вытекающие из стратегических приоритетов (факторов успеха), и подходящую по жизненному циклу модель финансовых целей и KPI. Принцип «снизу вверх», используя алгоритм, описанный в книге, позволяет определить точные измерители конкретной должности и не ошибиться в релевантности целей и KPI для сотрудников. ■ В-третьих, процедура разработки целей для сотрудника – это процесс совместного творчества сотрудника и его непосредственного руководителя. В системе МВО (Management by Objectives) цели не просто «спускаются сверху», они действительно совместно разрабатываются начальником и подчиненным. В ходе обсуждений и руководитель, и подчиненный начинают лучше понимать, что именно необходимо делать и каким образом. В ходе обсуждений, придерживаясь подходящего индивидуально для каждой цели и KPI принципа планирования, компания избавляет себя от «нерабочих» – недостижимых – целей. ■ В-четвертых, персональные цели каждого согласуются между собой на горизонтальном уровне (рядовых сотрудников – в рамках отдела, начальников отделов и управлений – между собой). Эту рекомендацию на практике учитывает администратор или аналитик системы целей и KPI в каждой компании. ■ И, наконец, пятый принцип: если цели представляют собой критерии оценки работы каждого сотрудника, их можно эффективно использовать в денежном стимулировании персонала, подкрепляя тем самым интерес в их достижении. Возникновение цели называют ее постановкой. Существуют два основных способа постановки цели: прямой и опосредованный. В первом случае сначала ставится цель, затем определяются способы ее достижения. В случае опосредования цели наличествует некоторый протекающий процесс. Зависимость цели от ее конкретизации. Конкретизация цели, разработка промежуточных целей и средств их достижения – важный мотивационный фактор. Чем конкретнее цель, тем сильнее она побуждает сотрудника к деятельности. Выделение промежуточных подцелей усиливает мотивацию, так как достижение очередной промежуточной цели создает ситуацию успеха, эмоционального заряда. Этой причиной во многом объясняется потребность в более четкой конкретизации целей для сотрудника и частые (месячные) выплаты вознаграждений для рядовых сотрудников компании. Зависимость цели от времени ее осуществления. Близкие цели побуждают сотрудников к деятельности сильнее, чем дальние, поскольку меньше становится соблазн отложить выполнение работы на будущее. Зависимость цели от субъекта ее постановки. Цель, поставленная при участии сотрудника или самостоятельно, усиливает мотивацию, создает позитивное настроение и удерживается дольше. Человек не всегда автоматически принимает внешнюю цель – на ее восприятие накладывают отпечаток многие факторы, в том числе и характер взаимоотношений с человеком, поставившим ее. Внешние цели часто кажутся навязанными, унизительными, создающими эффект командования человеком. Этим фактором можно объяснить неудачи многих компаний во внедрении системы KPI, когда сотрудники по работе с персоналом самостоятельно пытались подобрать цели для подразделений, а последующее их согласование с руководителями этих подразделений, как правило, не увенчалось успехом. Очень важное место в Управлении по целям занимает механизм разбиения целей высоких на низкие (декомпозиция) и обратное объединение нескольких целей в одну. Принципы и методы декомпозиции достаточно просты, но их применение требует хороших практических навыков. Декомпозиция – это закрепление целей, задач, критериев их достижения и соответствующих числовых показателей за структурными элементами организации разного иерархического уровня. Необходимо понимать, что ключевые показатели эффективности, безусловно, играют большую роль в повышении эффективности. Основой благополучия компании становится культура коллективной ответственности за общее дело, когда каждый вносит свой вклад в успех предприятия. Именно в таком отношении сотрудников к компании заключается основное воздействие системы KPI. Поэтому само применение подобных систем является залогом того, что компания будет работать максимально эффективно. 2.2. Зачем цели бизнесу?

Отсутствие целей является одним из основных источников возникновения проблем многих компаний. Если целей нет, в определенный момент вы можете обнаружить, что ходите по кругу вместе со всеми своими сотрудниками или, что еще хуже, терпите убытки.

Как вы думаете, можно ли управлять автомобилем без приборов? Конечно же, можно, но вы не узнаете, что нет бензина или с какой скоростью вы едете и т. д. Компанию можно сравнить с автомобилем. Как хорошо она работает, в нужном ли направлении она движется – обо всем этом своевременно информируют менеджеров ключевые показатели эффективности. Поэтому иногда систему KPI называют «панелью индикаторов» (Dashboard panels).

KPI для ключевых сфер предприятия – это своего рода «пульт управления», позволяющий руководить коммерческим предприятием. Без целей и KPI у менеджеров не будет ни твердой опоры, ни «наземных ориентиров», чтобы следовать по избранному пути, ни карты, ни информации о маршруте. Впрочем, не меньшее значение имеет способность штурмана получать информацию с «пульта управления» и правильно истолковывать ее. По отношению к менеджерам это означает способность прогнозировать будущее. Цели, основанные на совершенно ложных прогнозах, – это фактически еще хуже, чем отсутствие целей. Штурман без пульта управления по крайней мере знает, что он может находиться не там, где предполагает. Поэтому также необходимо рассмотреть инструменты, позволяющие менеджерам принимать решения, влияющие на будущее предприятия.

Цели в ключевых сферах должны предоставить нам несколько возможностей: ■ упорядочить управленческую информацию и свести весь спектр явлений предпринимательской деятельности к небольшому числу основных измерителей; ■ проверять достижение на практике; ■ прогнозировать поведение сотрудников; ■ оценивать целесообразность решений еще в процессе их выработки; ■ давать возможность менеджерам анализировать свой опыт и таким образом повышать эффективность текущей работы в будущем. На первый взгляд может показаться, что разные предприятия должны иметь совершенно разные ключевые сферы – настолько разные, что это делает невозможным создать любую общую теорию. Действительно, разные ключевые сферы требуют разных подходов на разных предприятиях – и разных подходов на разных стадиях развития каждого предприятия. Но эти сферы все равно одни и те же и не зависят от типа предприятия, от экономических условий, масштаба предприятия и этапа его развития. Питер Друкер предлагал бизнесу восемь ключевых сфер, для которых необходимо устанавливать цели: ■ рыночное положение; ■ инновации; ■ производительность; ■ материальные и финансовые ресурсы; ■ прибыльность; ■ работа и обучение менеджеров; ■ работа рядового персонала и отношения с ним; ■ ответственность перед обществом.

Авторы ССП (сбалансированной системы показателей (balanced scorecard – BSC)) предлагают четыре сферы (проекции): ■ финансы; ■ клиенты; ■ процессы; ■ персонал и развитие.

На практике они дополняются при необходимости такой проекцией, как безопасность и государство. Эта потребность появляется, когда классическим набором проекций не объяснить причинно-следственные связи между ключевыми факторами успеха в четырех предложенных перспективах ССП. Первые пять из восьми сфер Питера Друкера вряд ли кто-либо поставит под сомнение. Но, несомненно, могут возникнуть возражения против включения в их число нематериальных активов, таких как работа и обучение менеджеров, работа рядового персонала и отношения с ним или же обязательства перед обществом. И все же, даже если бы управление предприятием сводилось исключительно к применению экономического анализа, нам все равно пришлось бы включить эти три последних аспекта и требовать установления целей для них. Для них есть место даже в строгой экономической теории коммерческого предприятия. Поэтому игнорирование таких аспектов, как работа и обучение менеджеров, работа рядового персонала и отношения с ним, а также обязательств перед обществом, достаточно быстро проявится в виде вполне реальной и ощутимой потери рыночного положения, технологического лидерства, производительности и прибыли и, наконец, в потере жизнеспособности предприятия. На какой промежуток времени должны устанавливаться цели? на сколь отдаленное будущее они должны рассчитываться?

Без сомнения, определяющим фактором является природа бизнеса. Для некоторых предприятий, торгующих готовой одеждой, отдаленное будущее – это распродажа на следующей неделе. Чтобы построить большую паровую турбину, может потребоваться четыре года, и еще два года – чтобы установить ее; поэтому в данном бизнесе шесть лет – это ближайшее будущее. Другая же компания может быть вынуждена сегодня сажать деревья, которые понадобятся ей лишь через пятьдесят лет.

Разные направления предпринимательской деятельности требуют разных временных интервалов. Чтобы создать сбытовую сеть в автомобильной промышленности, потребуется как минимум пять лет. Инновации в инженерии или химии обычно начинают отражаться на показателях продаж и доходности через пять лет и больше. С другой стороны, опытные менеджеры по сбыту на предприятиях легкой промышленности убеждены, что кампания по стимулированию сбыта должна принести результаты не позже чем через полтора месяца. «Конечно, бывают товары, которые неожиданно становятся очень популярными сразу, – однажды сказал один из таких ветеранов. – Но с большинством товаров этого не происходит».

То есть при постановке целей менеджеры должны найти равновесие между ближайшим будущим и долгосрочными планами. Для определения периода постановки целей рекомендуется использовать тот же период, что и для годового бюджетного планирования. В некоторых компаниях он классический: планирование начинается в октябре и заканчивается 31 декабря, и с 1 января компания живет с обновленными целями и новыми бюджетами. В компаниях, у которых период планирования специфичен и определяется сезонностью или спецификой бизнеса, он должен начинаться за месяц до начала периода формирования бюджетов. Постановка целей и выбор KPI должны быть регламентированы специальным документом «Регламент процесса постановки, согласования и утверждения KPI». Для управления всем этим процессом и для утверждения итоговых результатов, как правило, выбирают комитет по KPI, который иногда представлен в том же составе, что и бюджетный комитет. В состав комитета по KPI входят ключевые топ-менеджеры и представители HR-служб. В полномочия этого коллегиального органа входит итоговое согласование списка показателей, которые руководители сотрудников выберут на следующий год для оценки. 2.3. Процессные и проектные цели

Основные проблемы, связанные с внедрением системы KPI, возникают из-за непонимания различных подходов к оценке проектной и процессной деятельности. Бизнес-процесс представляет собой систему циклических, последовательных, целенаправленных и регламентированных видов деятельности, в которой посредством управляющего воздействия и с помощью ресурсов входы процесса преобразуются в выходы, результаты процесса, представляющие ценность для потребителей. Прое́кт – это уникальная (в отличие от бизнес-процессов) деятельность, имеющая начало и конец во времени, направленная на достижение определенного результата/цели, создание определенного, уникального продукта или услуги, при заданных ограничениях по ресурсам и срокам, а также требованиям к качеству и допустимому уровню риска. Термин проект происходит от латинского слова projectus, что в переводе означает «брошенный вперед», «выступающий», «выдающийся вперед», «торчащий». В силу своей уникальности проектная деятельность связана со многими рисками, работа с которыми выделена в отдельное направление – управление рисками. Существует отдельная дисциплина в менеджменте – управление проектами (project management). Поэтому существует два абсолютно разных подхода к формированию процессных и проектных целей и показателей. Применительно к системе KPI они изображены на рис. 2.1.

Рис. 2.1. Основные виды KPI 2.4. Правила постановки процессной цели

В результате исследований и обобщения опыта проектной работы, выполненной компанией FTG, разработаны простые и понятные правила постановки бизнес-цели, которые впервые предлагаются вниманию читателей. Когда мы хотим поставить бизнес-цель, мы анализируем, что и где мы хотим улучшить, а также в какой области или в каком процессе необходимо улучшение.

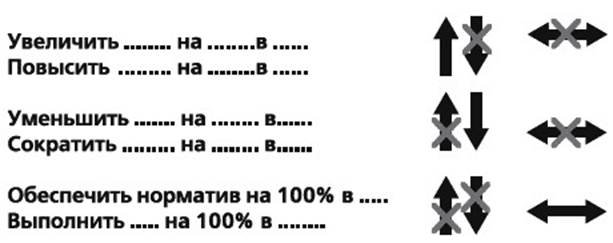

«Правила Ферст Трэйнинг Групп» ■ Конструкция цели: глагол + существительное. ■ KPI – это существительное. KPI не начинается с глагола, наречия или прилагательного. KPI начинается с таких слов, как «процент», «коэффициент», «время», «сумма», «количество» и т. п. ■ Формулировка цели начинается обязательно с рекомендованных FTG трех пар глаголов, тогда вы не ошибетесь и максимально правильно сформулируете цель. На рисунке 2.2 слева приведены глаголы, а справа определен принцип или направление получения результата. Первая пара глаголов обозначает, что необходимо только повышать значение, но не уменьшать или поддерживать текущее значение. Вторая пара глаголов обозначает, что необходимо только снижать значение, но не увеличивать или поддерживать текущее значение. Третья пара глаголов обозначает, что необходимо только стабильное соблюдение плана, норматива, но увеличивать или снижать текущее значение не следует.

Рис. 2.2. Три пары глаголов, используемые для формулировки целей

► Правила постановки проектной цели При постановке проектных целей рекомендуется использовать следующие глаголы: ■ создать; ■ разработать; ■ внедрить. Правила, предлагаемые всеми консультантами, – это правила «Умная цель» – SMART

Аббревиатура SMART (умный (англ.)) образована путем определения 5 свойств «умных» целей. Specifc – конкретная. Measurable – измеряемая. Achievable – напряженная, но достижимая – реалистичная. Relevant — в зоне ответственности сотрудника. Time bounded – ограниченная во времени. Всегда помните о четвертом правиле постановки цели по SMART. Если один из SMART-критериев не соблюдается (особенно измеримость), следует насторожиться, поскольку полученное определение может в таком случае вообще не являться целью. У цели обязательно должен быть измеритель, например KPI. ► Если вы не можете измерить цель, значит ваша цель – мечта! Критерии SMART являются одним из главных инструментов современного менеджера при постановке правильных целей. Питер Друкер заложил основу для зарождения современного подхода к определению целей. В его книге описываются общие принципы управления по целям и методика определения целей. Его идеи подхватили консультанты и придумали специальный термин – SMART – для напоминания менеджерам о критериях, которым должна соответствовать каждая цель, для того чтобы считаться правильной, умной. В книге Друкера этого термина еще не было. Некоторые консультанты пошли дальше и начали использовать термин SMART применительно к задачам, которые получили, соответственно, название «SMART-задач». Вероятно, это имеет какой-то смысл, но, на наш взгляд, это только запутывает менеджеров и сотрудников. Понимает ли кто-нибудь, какой измеритель (критерий Measurable) должен быть у задачи? Поэтому мы предлагаем как минимум сократить термин до SART. Обычно под SMART-задачами понимаются задачи, которые связаны с достижением KPI, и тогда получается полная неразбериха, поскольку из этого следует, что остальные задачи не SMART. Консультанты First Training Group для решения этой проблемы предлагают выделить «ключевые задачи», связанные с KPI, из общей массы задач. Остальные задачи и мероприятия предлагается называть просто «задачами». В совокупности «задачи» и «ключевые задачи» составляют «План работ» сотрудника на определенный период.

Таблица 2.1. Критерии SMART

Нужно ли обосновывать процессную цель?

Обосновывать цели нужно. Самое главное, и на что многие руководители часто не обращают внимания, – это то, что нужно не только четко сформулировать цель, а сделать ее однозначно понимаемой, конкретной и измеримой, а также наполнить ее смыслом, способным вдохновить персонал на ее достижение. Цель должна быть понятна сама по себе. При формулировке цели должны стать понятны все выгоды, ожидаемые от достижения цели. Если цели определены нечетко и не определены промежуточные оценочные столбики, существует опасность того, что сотрудники будут постоянно задавать вопрос: «Туда ли мы идем?», и наличие целей окажется бессмысленным, поскольку и достичь их станет невозможно. Наметили цели, а что дальше?

Определяя цель, мы отвечаем на вопрос «что?», дальше мы отвечаем на вопрос «кто?», а намечая дальнейший путь, мы отвечаем на вопрос «как?». После этого определяется комплекс задач, реализация которых приведет к достижению поставленных целей. Проще говоря, мы выбираем методы и средства, определяем пути и ставим задачи. Какие периоды устанавливаются при определении долгосрочных, среднесрочных и краткосрочных целей?

Долгосрочные цели ставятся на пять лет, среднесрочные – на три года, а краткосрочные – на полгода-год. В ряду краткосрочных целей самая главная – увеличение чистой прибыли. Являются ли цели неизменными?

Цели нельзя рассматривать как нечто неизменное. Мы должны менять цели, если мы их достигли, а также в случае изменения внутренних и внешних факторов. Это процесс актуализации целей. Каждая цель должна иметь свой вес (значимость) для компании?

Каждая цель действительно должна иметь свой вес. Не может быть двух и более целей с одним весом. В любом случае что-то должно иметь приоритет. Если не путать цель с задачей, то и проблем со значимостью не возникнет. Как правило, такие проблемы возникают на уровне расстановки приоритетов задач, но и здесь хотелось бы предостеречь от однозначной уравниловки. При этом цели и задачи могут иметь равный вес для компании, если их достижение является результатом труда для исполнителей различного уровня, и для них приоритеты задач и целей не будут иметь равный вес. Цели сотрудников и цели компании – какова взаимосвязь?

Четко и ясно сформулированные цели, поставленные собственником компании, должны быть поняты и приняты персоналом. Хочется верить в то, что ваши сотрудники идут к намеченным вами целям. Но при этом они ставят и свои собственные цели, которые хотят достигнуть на каждой конкретной позиции. Так вот, самое главное, чтобы цели, определенные вами, не противоречили целям, которые определил сотрудник. Цели должны быть сонаправлены и взаимосвязаны. Должны идти параллельно, поскольку иначе в вашей компании, как в театрализованной постановке, будет разыгрываться известная басня с ее персонажами – лебедем, раком и щукой. Не стоит даже рассматривать еще более плачевный вариант – отсутствие целей. Рекомендация FTG