Формы первичных учетных документов.

Под первичным учетным документом понимается документ, на основании которого хозяйственная операция отражается на счетах бухучета, составленный в момент ее совершения, а если это не представляется возможным - непосредственно после ее совершения. Первичным учетным документом оформляется каждая хозяйственная операция (абз. 13 ст. 1, п. 1 и 5 ст. 10 Закона N 57-З).

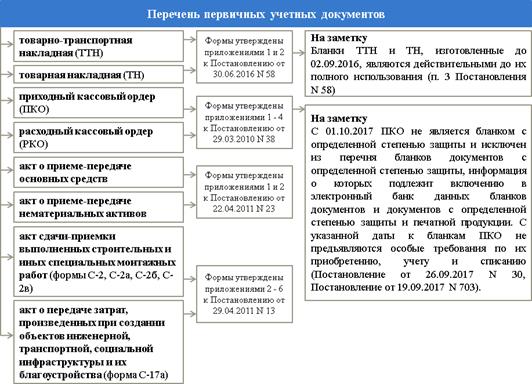

Перечень форм первичных учетных документов, обязательных к применению и утверждаемых уполномоченными государственными органами, установлен Постановлением N 360.

Поскольку данные формы документов являются обязательными к применению (п. 3 ст. 10 Закона N 57-З), то отражать их в учетной политике нет необходимости.

Формы прочих первичных учетных документов могут утверждаться республиканскими органами государственного управления по согласованию с Минфином либо руководителем организации (ч. 1 п. 4 ст. 10 Закона N 57-З).

Если формы первичных учетных документов, утвержденные республиканскими органами государственного управления, используются организацией в неизменном виде, их формы в учетной политике можно не указывать. Достаточно указать на сам факт их использования.

Если же организация добавляет в установленные республиканскими органами государственного управления формы документов дополнительные реквизиты либо применяет документы, форма которых законодательно не определена (например, акт на списание материалов, бухгалтерская справка-расчет, акт о выполненных работах (оказанных услугах)), то она должна закрепить в учетной политике такие применяемые документы с приложением разработанных форм.

Самостоятельно разработанные первичные учетные документы должны содержать все обязательные сведения, предусмотренные п. 2 ст. 10 Закона N 57-З. В зависимости от характера хозяйственных операций и особенностей деятельности организации в первичные учетные документы могут включаться иные сведения, наличие которых не является обязательным.

Своевременное и правильное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них сведений обеспечивают лица, составившие и подписавшие эти документы (п. 9 ст. 10 Закона N 57-З).

Это может быть интересно

Это может быть интересно

При разработке форм первичных учетных документов можно воспользоваться списком форм бухгалтерской учетной документации.

Дополнительно о самостоятельно разработанных формах первичных учетных документов см. >>>

По вопросу применения ПКО с 01.10.2017 см. комментарий.

Об использовании и заполнении ТТН, ТН, акта о приеме-передаче основных средств см. >>>

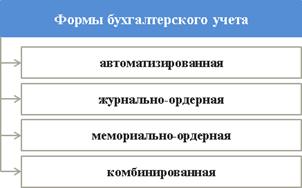

Форма бухгалтерского учета.

Под формой бухгалтерского учета понимаются порядок осуществления и обобщения записей на счетах бухгалтерского учета и совокупность регистров, в которых такие записи производятся. При этом сами регистры представляют собой документы, в которых производятся регистрация, накопление и систематизация учетной информации, содержащейся в первичных учетных документах, в натуральных и стоимостных показателях или стоимостных показателях (абз. 18, 23 ст. 1 Закона N 57-З). По сути, это таблицы определенных формы и вида, используемые организацией для отражения записей по соответствующим счетам бухгалтерского учета. Основные требования, предъявляемые к регистрам бухгалтерского учета, содержатся в ст. 11 Закона N 57-З.

Совокупность всех применяемых организацией регистров определяет используемую ею форму бухгалтерского учета.

Наиболее часто применяемой является автоматизированная форма учета. В зависимости от специфики деятельности (размера и структуры организации, объема учетной работы, степени автоматизации) организация самостоятельно определяет форму бухгалтерского учета, которая будет ею использоваться, и закрепляет свое решение в учетной политике.

Это может быть интересно

Это может быть интересно

О том, может ли организация изменить форму ведения бухучета в течение года, см. >>>

О том, может ли организация не предусматривать в учетной политике применяемые регистры бухучета, см. >>>

Дата добавления: 2018-10-26; просмотров: 310; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!