Когда составляется учетная политика?

Положение об учетной политике вновь созданной организации утверждает руководитель такой организации не позднее 30-го календарного дня с даты ее государственной регистрации (п. 3 НСБУ N 80). Утвержденное положение об учетной политике применяется с даты государственной регистрации организации.

Учетную политику достаточно утвердить один раз. Не надо утверждать новую учетную политику на каждый год или ежегодно издавать приказ руководителя о продлении действия "старой" учетной политики. При необходимости учетную политику нужно изменять и дополнять.

Учетная политика организации, которая в середине календарного года прекратила ведение учета в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и начала применять бухгалтерский учет, должна быть сформирована и утверждена ее руководителем до начала ведения бухгалтерского учета.

ВНЕСЕНИЕ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙ

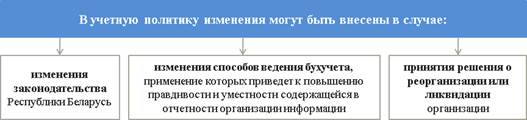

В каких случаях можно вносить изменения в учетную политику?

По общему правилу учетная политика организации не изменяется. Это означает, что учетная политика должна применяться последовательно от одного отчетного периода к другому. Вместе с тем возможны ситуации, когда в учетную политику требуется внести изменения (п. 6 ст. 9 Закона N 57-З).

Под изменением учетной политики понимается замена одного способа ведения бухгалтерского учета на другой. При этом к способам ведения бухгалтерского учета относятся применяемые при ведении бухгалтерского учета и (или) составлении бухгалтерской отчетности способы первичного наблюдения, виды учетной оценки, способы группировки и обобщения хозяйственных операций (абз. 3, 5 п. 2 НСБУ N 80).

Перечень случаев, когда в учетную политику могут быть внесены изменения, определен ч. 1 п. 7 ст. 9 Закона N 57-З и является закрытым.

Обратите внимание!

Обратите внимание!

Если меняются способы организации бухгалтерского учета, изложенные в учетной политике, это не считается ее изменением. Такие корректировки можно производить по мере необходимости без учета норм п. 6, 7 ст. 9 Закона N 57-З.

Это может быть интересно

Это может быть интересно

Чем способы организации бухучета отличаются от способов ведения бухучета? >>>

Что относится к способам организации бухучета, отражаемым в учетной политике организации? >>>

Как и когда вносить корректировку в учетную политику в случае изменения законодательства Республики Беларусь?

Изменение учетной политики по этому основанию связано с принятием нормативных правовых актов по вопросам бухучета и налогообложения, которые вносят изменения в существующий порядок учета.

Измененные способы ведения бухучета применяются с даты вступления в силу положений нормативного правового акта, обусловившего эти изменения (с даты, на отношения, с которой распространяет свое действие нормативный правовой акт). В связи с изменением законодательства изменения в учетную политику могут быть внесены в любое время независимо от окончания отчетного года.

| Пример. Изменение учетной политики в связи с изменением норм законодательства Текст положения об учетной политике до изменения: "4.8. Курсовые разницы, образующиеся при пересчете в белорусские рубли выраженной в иностранной валюте стоимости обязательств, возникающих при осуществлении вложений в объекты незавершенного строительства, основных средств, учитываются до принятия этих объектов к бухгалтерскому учету в качестве основных средств - в составе вложений в долгосрочные активы, а после принятия их к бухгалтерскому учету в качестве основных средств - в составе вложений в долгосрочные активы в течение отчетного года с включением в первоначальную или переоцененную стоимость основных средств в конце отчетного года". Текст положения об учетной политике при внесении изменений с 01.01.2018: "Подпункт 4.8 положения об учетной политике исключить, поскольку начиная с 1 января 2018 г. у организации нет права выбора учета данных курсовых разниц. С указанной даты все курсовые разницы учитываются в составе доходов (расходов) по финансовой деятельности (абз. 2 п. 1 Указа N 103, п. 7 НСБУ N 69, абз. 16, 22 ст. 1, п. 4 ст. 9 Закона N 57-З)" |

Это может быть интересно

О том, на какие изменения в законодательстве следует обратить внимание при актуализации учетной политики на 2018 год, см. >>>

О том, с какой даты и в каком порядке можно вносить изменения в учетную политику в связи с изменением законодательства, дополнительно см. >>>

Дата добавления: 2018-10-26; просмотров: 272; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!