Денежная масса и ее структура. Денежные агрегаты.

Денежная масса – совокупность покупат-х, платежных, накопительных средств, обслуживающая эк. связи и принадлежащ. физ., юр. лицам, а также гос-ву.

Изменение ден. массы измеряется ден. агрегатами.

Структура: 1) активные деньги, обслуживающие наличный и безналичный оборот;

2) пассивные деньги, которые потенциально могут быть использованы для расчетов (накопления, резервы, остатки на счетах, на срочных и сберегательных вкладах в ком. банках, депозитные сертификаты).

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название «квази-деньги». Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Ден. масса делится в зависимости от степени ликвидности: 1) высоколиквидные – если ден. средство можно исп-ть для платежей и расчетов или легко обратить в средство платежа. Нал. деньги абсолютно ликвидны, универсальное средство платежа; 2) низколиквидные – если дан. вид ден. средств затруднителен для платежей и расчетов или его надо трансформировать в др. вид средств.

|

|

|

Отдельные виды ден. средств объединяют в ден. агрегаты (показатели ден. массы) в зависимости от степени их ликвидности. Агрегат с > высокой ликвидностью входит в комплекс с > низким уровнем ликвидности.

Агрегат М0 – наличн. деньги в обращении (банкноты, металл. монеты, казначейские билеты).

Агрегат М1 – М0 + деньги, находящиеся на банковских счетах до востребования, чековые вклады. Все входящие в М1 средства можно считать «собственно деньгами», т. к. все компоненты М1 можно использовать без ограничений. М1 обслуживает операции по реализ. ВВП, распред. И перераспред. НД, накопления и потребления.

Агрегат М2 включает агрегат М1, срочные и сберегательные депозиты и к/ср гос. ц. б.

Не функционируют как средство обращения, однако, могут превратиться в нал. деньги или чековые счета. Агрегат М2 – «почти деньги». Срочные депозиты доступны вкладчику только по истечен. определ. срока и обладают < ликвидностью, чем сберегательные депозиты.

Агрегат М3 включает М2, сберегательные вклады в специализированных кред. учрежд., ц. б., векселя.

Агрегат М4 включает М3, различные формы депозитов в кред. учрежд.

|

|

|

Между агрегатами необходимо равновесие. Равновесие наступает при М2 > М1; М2 + М3 > М1. Ден. капитал переходит из наличного оборота в б/нал. При нарушении данного равновесия в ден. обращении начин. осложнения: нехватка ден. знаков., рост цен.

В России применяются М0, М1, М2, М3.

На ден. массу влияют два фактора: 1)кол-во денег 2)скорость их оборота. Кол-во денег определяется гос-ом – эмитентом денег.

Скорость обращ. денег: 1)скорость движения денег в кругообороте ст-ти обществ. продукта опред. как отношение: (ВНП или НД) / ден. масса (М1 или М2). Свидетельствует о связи м/д ден. обращением и процессами эк. развития. 2)оборачиваемость денег в платежном обороте: (сумма денег на банк. сч.) / (среднегодовая величина ден массы в обращении). Показывает скорость б/нал расчетов. Ускорение оборачиваемости означает рост ден массы. Увелич. ден. массы при том же кол-ве товаров и услуг на рынке ведет к обесцениванию денег, т. е. явл. фактором инфл. процесса.

М2/ВВП - коэф. монитизации, в РФ <, чем в развитых странах.

Налоги как эк. база и инструмент финансовой политики государства. Кривая Лаффера.

Фин. Пол. – сов-ть мероприятий гос-ва по использованию фин. отношений д. вып-я гос-вом своих ф-ций.

|

|

|

Фиск. пол. - сово-сть фин. меропр. гос-ва по регулированию правительственных доходов и расходов.

Ф. п. определяет осн. направления использования фин. ресурсов гос-ва, методы финансирования и гл. источники пополнения казны. Методы регулир-я экономики: прямые и косвенные. К прямым относятся способы бюджет. регулирования. С help косвенных методов гос-во воздействует на фин. возможности производит-ей тов. и услуг и на размеры потребит-го спроса. Важную роль здесь играет сис-ма налогооб.

Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов, государство стремится добиться возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

Налог - обяз., индивид. безвоз. платеж, взим. с орг-ций и физ. лиц в форме отчуждения принадл. им на праве собствен., хоз. вед. или операт. упр-я ден. средств в целях фин. обеспеч-я деят гос и муниц. образ-й.

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства: а) дискреционную и б) недискреционную.

Дискреционная - Г. сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны. При этом учитывает следующие функциональные зависимости между финансовыми переменными величинами: рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения; Увеличение суммы налогов уменьшает личный располагаемый доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции и занятость рабочей силы. И наоборот: снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости.

|

|

|

При кризисе проводится политика эк. роста. В интересах роста ВНП увелич. государственные расходы, снижаются налоги, причем рост расходов сочетается с уменьш. налогов так, чтобы мультипликационный эффект гос. затрат был > мультипликатора налогов. Итогом является уменьшение спада производства.

Когда происходит инфляционный рост производства (подъем, вызванный избыточным спросом), правительство проводит политику сдерживания деловой активности — сокращает государственные расходы, увеличивает налоги. Эти меры сочетаются таким образом, чтобы мультипликационный эффект уменьшения расходов был больше, чем мультипликатор роста налогов. В результате снижается совокупный спрос и соответственно уменьшается объем ВНП.

Второй вид фискальной политики — недискреционная, или политика автоматических (встроенных) стабилизаторов. Автоматический стабилизатор — экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла. Основными встроенными стабилизаторами являются нал. поступления и соц. выплаты, осуществляемые гос-м.

На фазе подъема, растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Следовательно, уменьшаются выплаты пособий по безработице и иные социальные расходы государства. В итоге снижается совокупный спрос, а это сдерживает эк. рост.

На фазе кризиса нал. поступления автоматически уменьш-ся и тем самым сокращается сумма изъятий из доходов фирм и домаш. хозяйств. Одноt возрастают выплаты социального характера, в том числе пособия по безработице. З-т, увелич. покупательная спос-ть населения, что помогает преодолению спада эк-ки.

Осн. задача - совершенствование системы н/о - определение оптимальных ставок налогообложения и налоговых льгот и выплат. Снижение налогов рассматривается в качестве средства, способного обеспечить долгосрочный эк. рост и борьбу с инфляцией. Оно усилит стремление получать большие доходы, окажет стимулирующее влияние на рост произв-ва и увеличит покрытие ден. массы товарами.

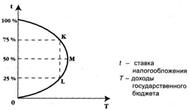

Зависимость суммы нал. поступл-й в бюджет от ставок подоходного налога отражается кривой Лаффера .

Один и тот же по величине доход в гос бюджет может быть обеспечен при высокой и при низкой нал. ст. Поступление нал-в в госбюджет (Т) отклад. на оси абсцисс, на оси ординат - предельная нал. ст. (t). Предпол., что речь идет о ставке подох. налога. По мере роста ст. нал. от 0 до 100% доходы гос. бюджета б. внач. расти от 0 до некоего макс. уровня (т. М, соотв-щей, допустим, 50% ст. нал), а затем сниж. опять до 0. Сто% ставка нал. дает такие же поступл. в бюджет, как и 0 ставка: нал. доходы госбюджета просто отсутствуют. Ст. нал, изымающая весь доход, явл. конфискац-ой мерой, в ответ на кот.легальная деят-ть будет просто сворачиваться или «уходить в тень». Лаф счит, что, если эк-ка находится, н-р, в т. К, то сокращ-е нал. ст. б. приближать нал. выручку к уровню т. М- к макс. ур. дох-в гос. бюдж. Этот рез-ат, по Лаф, связан с тем, что более низк. нал. ст. м. повыс-ь стимулы к труду, сбереж-ям и инвестиц. и в целом приведут к расшир-ю нал. базы. Сниж-е нал. ставок, вызывая стимулы к расширению произв-ва и занятости, уменьшит необх-ть трансфертных выплат, н-р, пособий по безработице, уменьшится соц. нагрузка на бюджет. Т. о., если эк-ка находится в той области кривой Лаф, кот. выше т. М, меропр. по сниж. нал. ставок приведут к увеличению доходов госбюджета. Повышение же нал. ставок целесообразно лишь в той обл, кот. находится ниже т. М, н-р, в т. L .

[При ставке r=0 нал. поступл. = 0. По мере возраст ставки налога они увелич. При r0 гос-во получ. макс. Σ нал. поступ. R0. дальнейшее возр. нал. ставки - уменьш. нал. поступл. Прич: чрезмерно выс. нал.ст. сдрерж. развитие пр-ва, что сужает базу н/о.Проблема: правильно определить величину r0.]

14.Закон убывающей производительности и возрастания дополнительных затрат

Пр-во - любой вид деят-ти, связ. с потреблением ресурсов с целью получения желаемого рез-та. М.б. представлена произв. функцией - чисто технич. завист-ть м/д V выпуска продукции и колич. использ. ресурсов К -капитала, L - труда. Графически представл. изоквантой, она же линия равного выпуска.

Q = f (K,L). Гладкая производств. изокванта. График. Возм-ти пр-ва обусл. финнанс. возм-тями предприятия. СС - изокоста - линия равных затрат - бюджетное ограничение предприятия.

С = rK+wL, r - цена услуг капитала, w - цена услуг труда.

Теория производства использ. в след. категории: TP - общий продукт, AP - средний продукт.

Исходя из то, что ресурса 2, средний продукт подраздел на APk - средний продукт капитала (TP/k) и APl- средний продукт труда (TP/l). MP - предельный продукт или увеличение общего продукта при увеличении затрат ресурсов на 1 ед. Исходя из того, что рес. тоже 2, он делится на MPk - предельный продукт капитала и MPl - предельный продукт труда. MPk = изм. TP/изм.K; MPl = изм. TP/изм.L;

Ситуацию равновесия м. представить по категории предел. продукта. Производитель нах. в усл. равновесия, если послед. рубль вложенный в капитал дает такой же прирост продукции, как и послед. рубль, вложен. в труд.

Если дан. рав-во не вып, предприятие м. улучшить свое положение, изменив стр-ру использ-х ресурсов.

|

Закон убывающей предельной производительности, заключ в том; что когда хотя бы один фактор производства остается неизменным, то дополнительное приращение других факторов будет приводить к убывающему росту продукции. При этом каждый фактор производства (земля, труд и капитал) является носителем определенной производительности и способствует созданию определенного дохода, часть которого достается собственнику конкретного фактора производства. Как дальнейшее развитие данного закона был сформулирован так называемый закон Кларка, который гласит, что ценность (стоимость) продукта определяется суммой предельных полезностей его свойств, при этом каждая предельная полезность относится к отдельному классу потребителей.

Речь идет о расширении произ-ва в коротком периоде.

В т. эк. в теории проз-ва выдел. 3 врем. периода:

1) мгновенный - невозможно изменить ни одного элемента произв-й системы.

2) короткий - м. изм. некот. эл-ты системы, в т.ч. V пр-ва за счет изенения кол-ва применения ! одного из рес. - перем. рес- чаще всего труд (увелич. числен. работающ, увелич. сменности работы, сверхур. работа)

3) долгосрочный период - можно изм. все факторы произв. системы, включая произв. мощность.

[Производственная функция – это техническая зависимость м/д затра-ми рес-ов и объемом выпуска прод-ии в ед времени. Q = f(K,L), где К – капитал, L – труд.

Если затраты на ед капитала r, а затраты на ед труда w, то фун-ию затрат можно предст-ть как завис-ть от стоимости ед труда и капитала и объема выпуска прод-ии.

S(Q) = f(r, w, Q(K, L)), т.е. уровень затрат будет зависеть от стоимости рес-сов и объема выпуска, т.к. фиксированный выпуск будет определять хар-ер отдачи от масштаба произ-ва.]

Фун-ию затрат графически можно представить. Т.к. речь идет о коротком периоде, расшир-ие произ-ва возможно только увеличен перемен рес-са, чаще всего труда. Такое расширение наз-ся расширением в усл. изменяющейся пропорции рес-сов или расширением в условиях убывающей произ-ти перемен. рес-са.

Т.е. кол-во перем рес-са и затраты на ед конечн прод-ии будут возрастать.

Пост рес-с ограничен на уровне К*. Если бы рес-с не был ограничен, то уровень затрат определялся бы точками оптимума Е1, Е2, Е3. А в условиях огранич рес-сов, затраты увеличиваются первоначально за счет содержания рез-ва произ-ва, мощности (т.1, 2). Нижняя ветвь первого графика. А затем за счет содержания излишек труда, компенсир нехватку произв мощност (верхн ветвь перв графика).

Только в т. Е3 затраты будут оптим (закономерность произв функции в этой точке).

Дата добавления: 2018-10-26; просмотров: 293; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!