Бухгалтерский учет операций с кредитами и займами

Операции получения кредитов и займов в учете организаций-заемщиков и их отражение

Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета. Одной из основных операций с кредитами и займами является получение или выдача заемных средств. Рассмотрим, как отражаются в бухгалтерском учете данные операции.

Основные правила учета операций по получению кредитов и займов определены Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" ПБУ 15/08, утвержденным Приказом Минфина России от 06.10.2008 N 107н (ред. от 27.04.2012).

Отметим сразу, что ПБУ 15/08 отдельно устанавливает правила бухгалтерского учета для основной суммы долга по договору, процентов по заемным долговым обязательствам и дополнительных затрат, связанных с получением заемных средств.

Следует отметить, что к договорам государственного займа и беспроцентным договорам займа нормы ПБУ 15/08 не применяются. Порядок отражения операций по указанным договорам в бухгалтерском учете регламентируется Планом счетов, утвержденным приказом Минфина России от 31 октября 2000 г. № 94н (ред. от 08.11.2010). Также действие норм ПБУ 15/08 не распространяется на бюджетные и кредитные организации (банки).

Планом счетов в бухгалтерском учете для отражения информации о полученных организацией краткосрочных кредитах и займах предназначен счет 66 «Расчеты по краткосрочным кредитам и займам», а для долгосрочных кредитов и займов - счет 67 «Расчеты по долгосрочным кредитам и займам».

|

|

|

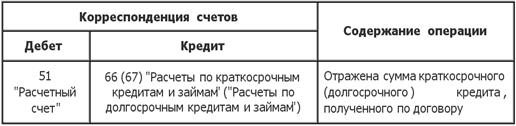

В ПБУ 15/08 установлено, что организация принимает к учету задолженность по основной сумме кредитов и займов (без учета начисленных процентов) в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности. То есть моментом возникновения задолженности признается дата зачисления денежных средств на расчетный счет организации или дата получения вещей по договору. Задолженность по полученным кредитам и займам отражается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров. кредит заем учет затрата

Аналитический учет задолженности по кредитам и займам ведется отдельно по видам кредитов и займов, по кредитным организациям и другим заимодавцам, по отдельным кредитам и займам (видам заемных обязательств).

В бухгалтерском учете организации-заемщика отражение задолженности по поступившим заемным средствам отражается следующим образом:

Таблица 2

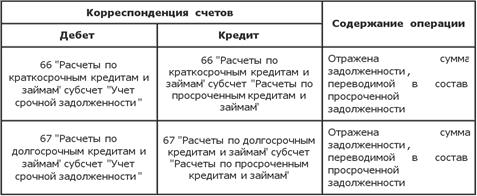

Задолженность по долговому обязательству может быть срочной и просроченной. Организация-заемщик по истечении установленного договором срока платежа обязана обеспечить перевод срочной задолженности в просроченную (ПБУ 15/08). Перевод срочной краткосрочной задолженности и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится на следующий день после того, как заемщик по условиям договора должен был возвратить основную сумму долга. Учет сумм просроченных задолженностей ведется на отдельных субсчетах, открываемых к счетам 66 и 67.

|

|

|

Перевод срочной задолженности в просроченную отражается в бухгалтерском учете организации- заемщика следующим образом:

Таблица 3

ПБУ 15/08 позволяет организациям - заемщикам учитывать долгосрочную задолженность по кредитам и займам любым из двух возможных вариантов, при этом используемый способ должен быть в обязательном порядке закреплен в учетной политике организации.

Заемные средства могут предоставляться не только в валюте Российской Федерации – рублях, но и в иностранной валюте или в условных денежных единицах. В случае получения таких заимствований, организация – заемщик обязана руководствоваться ПБУ 15/08: задолженность по предоставленному заемщику займу и (или) кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), а при отсутствии курса Центрального банка Российской Федерации - по курсу, определяемому по соглашению сторон.

|

|

|

К затратам, связанным с получением займов или кредитов, в первую очередь относятся причитающиеся к уплате заимодавцу проценты.

Начисленные суммы процентов в бухгалтерском учете следует учитывать обособленно. Сроки начисления процентов стороны указывают в договоре займа (кредитном договоре) или рассчитывают исходя из требований ГК РФ. При этом задолженность по полученным займам или кредитам показывают с учетом причитающихся на конец отчетного периода к уплате процентов (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Согласно ПБУ 15/08 помимо процентов к затратам, связанным с получением займов и кредитов, относятся также:

-курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления);

|

|

|

-дополнительные затраты, произведенные в связи с получением займов или кредитов.

Примерный перечень дополнительных затрат (ПБУ 15/08) может включать следующие расходы, связанные с:

-юридическими и консультационными услугами;

-копировально-множительными работами;

-оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

-проведением экспертиз;

-потреблением услуг связи;

-другими затратами, непосредственно связанными с получением займов и кредитов.

В отличие от налогового учета, сумма начисленных процентов в бухгалтерском учете не лимитируется. Если эта сумма превышает лимит, установленный для целей налогообложения прибыли, то в бухгалтерском учете организации возникают постоянные разницы, приводящие к появлению постоянных налоговых обязательств. Правила их отражения прописаны в Положении по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденном Приказом Минфина России от 19.11.2002 N 114н.

Но и это еще не все. Учет затрат, связанных с получением займов или кредитов, зависит от того, для каких целей заемщик их получил. В ПБУ 15/08 предусмотрены три различных варианта использования заемных средств:

-для предварительной оплаты имущества, работ, услуг или выдачи авансов и задатков в счет их оплаты;

-для приобретения или строительства инвестиционного актива;

-на иные цели.

Дата добавления: 2018-10-25; просмотров: 217; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!