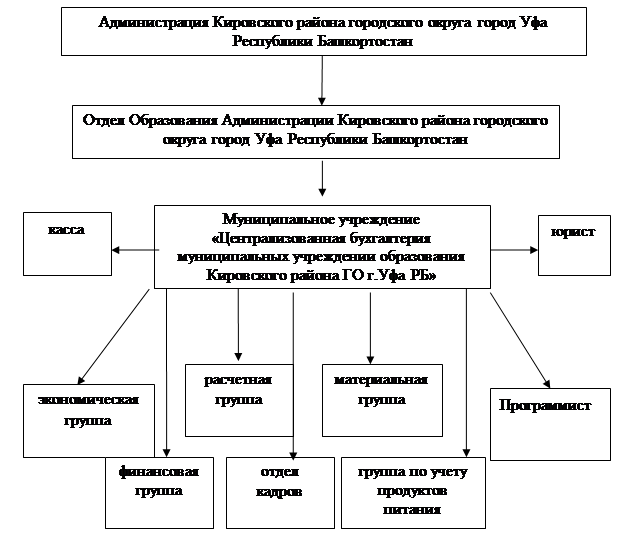

Характеристика и структура МУ «ЦБ МУО Кировского района ГО г.Уфа РБ»

В централизованной бухгалтерии сформировано отдельные группы, взаимосвязанные друг с другом (рисунок 1):

Рисунок 1 - Организационная структура МУ «ЦБ МУО Кировского района ГО г. Уфа РБ»

Источник: составлено автором

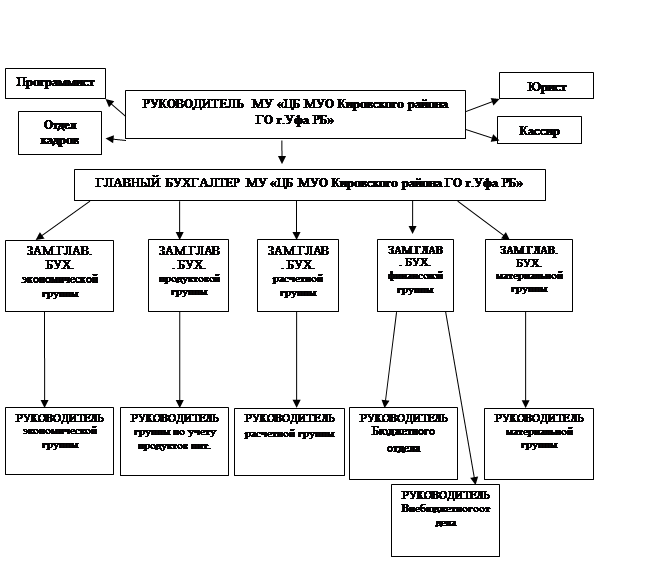

Рисунок 2 - Производственная структура МУ «ЦБ МУО Кировского района ГО г. Уфа РБ»

Источник: составлено автором

Главный бухгалтер подчиняется руководителю учреждения, несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер утверждает должностные инструкции для работников бухгалтерии. Распределение служебных обязанностей в бухгалтерии производится по функциональному признаку, то есть за каждой группой работников или отдельным работником закрепляется определенный участок (рисунок 2).

Таким образом, организационная структура МУ «ЦБ МУО Кировского района ГО г. Уфа РБ» состоит из различных групп, а именно, экономической, расчетной, материальной, финансовой, группой по учету продуктов питания, программиста, отдела кадров, юриста. Главный бухгалтер подчиняется руководителю учреждения, несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Анализ финансовой деятельности ЦБ МУО Кировского района г. Уфы

При анализе исполнения смет расходов бюджетного учреждения, прежде всего, изучаются состав и структура расходов. С этой целью вначале расходы группируются по статьям бюджетной классификации. Кроме того, они должны быть подразделены на текущие и капитальные, зависящие и не зависящие от показателей сети, штатов, контингентов. Затем определяется удельный вес каждой группы расходов в их общей сумме и производится их сравнение с показателями смет.

|

|

|

Фактические и кассовые расходы за отчетный период, как правило, не совпадают. Одновременно при составлении отчетности об исполнении сметы расходов по бюджету должна быть произведена увязка кассовых и фактических расходов по подразделениям бюджетной классификации, что позволит не допустить ошибок в учете кассовых и фактических расходов и использование бюджетных средств не по целевому назначению. Для их увязки необходимо располагать данными об остатках материальных запасов, денежных средств, дебиторской и кредиторской задолженности на начало и конец отчетного периода, образовавшихся за счет бюджетного финансирования.

В российском законодательстве оговорено, что бюджетные организации обязаны исполнять свои сметы доходов и расходов. Неисполнение данных обязательств, грозит штрафными санкциями. В МУ «ЦБ МУО Кировского района г. Уфа» исполнение сметы регулирует экономическая группа, они же составляют смету на следующий год. Смета составляется на год и лимиты открываются поквартально, если к концу квартала остались денежные средства, то их можно перенести на следующий квартал. Не допускается перенос денежных средств на последующий год. Возможные излишки денежных средств к концу года начисляются в виде премиальных сотрудникам. Если ситуация противоположная и денежных средств не хватило до конца года, то МУ «ЦБ МУО Кировского района г. Уфа» просит дополнительное финансирование у Государственного Управления Народного Образования (ГУНО). Также возможные структурные перераспределения денежных средств, в рамках сметы. Однако для данных операций требуется разрешение ГУНО.

|

|

|

При расчете сметы в МУ «ЦБ МУО Кировского района г. Уфа» не учитывают дебиторские и кредиторские задолженности. Данный факт вызывает трудности при работе поставщикам. В большинстве случаев кредиторская задолженность бывает достаточно большой. Кредиторская задолженность появляется за счет того, что поставщики имеют право в течение года повышать и понижать стоимость продукции. Подобного рода затруднения приходится регулировать передвижками денежных средств с одной статьи на другую.

|

|

|

Смета является одним из наиболее важных аспектов финансовой деятельности бюджетной организации, проанализируем смету бюджета за 2015г. и 2016г.

На 2015 г. на учреждение по бюджету было выделено 17 518,90 тыс. руб., на 2016 г. 17 212,02 тыс. руб., сократилось финансирование на 306,88 тыс. руб. или на 1,75%.

Небольшое увеличение идёт по статьям расходов 211 «Заработная плата», 213 «Начисления на выплаты по оплате труда» 223 «Коммунальные услуги» на 0,03%, 0,03%, 1,54% соответственно.

Таблица 1 - Сравнительный анализ сметы бюджета организации за 2015 – 2016 гг.

| Статья | Тыс.руб. | темп роста (снижения), % | структура, % | ||||||

| 2015 | 2016 | изменение (+,-) | 2015 год | 2016 год | изменение (+,-) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 211 | 10 000,00 | 10 002,78 | 2,78 | 100,03 | 57,08 | 58,12 | 1,04 | ||

| 212 | 6 ,21 | 4,14 | -2,07 | 66,67 | 0,04 | 0,02 | -0,02 | ||

| 213 | 2 620,00 | 2 620,73 | 0,73 | 100,03 | 14,96 | 15,23 | 0,27 | ||

| 221 | 450,22 | 659,50 | 209,28 | 146,48 | 2,57 | 3,83 | 1,26 | ||

| 223 | 400,99 | 407,16 | 6,17 | 101,54 | 2,29 | 2,37 | 0,08 | ||

| 225 | 261,18 | 500,00 | 238,82 | 191,44 | 1,49 | 2,90 | 1,41 | ||

| 226 | 734,36 | 841,05 | 106,69 | 114,53 | 4,19 | 4,89 | 0,70 | ||

| 290 | 47,30 | 17,10 | -30,20 | 36,15 | 0,27

| 0,09 | -0,18 | ||

| 310 | 1 350,00 | 1 120,00 | -230,00 | 82,96 | 7,70 | 6,51 | -1,18 | ||

| 340 | 1 648,64 | 1 039,56 | -609,08 | 63,06 | 9,41 | 6,04 | -3,37 | ||

| Итого | 17 518,90 | 17 212,02 | -306,88 | 98,25 | 100,00 | 100,00 | |||

Источник: составлено автором

Определённое изменение выделенных денежных средств наблюдается по статьям:

- 212 «Прочие выплаты» (пособие до 3-х лет, декретный отпуск) уменьшилось на 2,07 тыс. руб. или на 33,33% - это связано с выходом на работу сотрудников;

- 221 «Услуги связи» увеличилась на 209,28 тыс. руб. , т.е. на 46,48%, в связи с увеличением тарификации на оказание услуг связи;

-225 «Работы услуги по содержанию имущества» увеличились с 216,18 тыс. руб. до 500,00 тыс. руб. или на 91,44%, в связи с увеличением расценок на услуги содержания, ремонт оборудования, машин, износ основных средств;

-226 «Прочие работы и услуги» наблюдается увеличение на 106,69 тыс. руб. или на 14,53%, в связи с приобретением программного продукта СПРИНТ по начислению заработной платы, а также его обслуживанием;

-290 «Прочие расходы» сократились с 47,30 тыс. руб. до 17,10 тыс. руб. или на 63,65%, в 2015 году по данной статье производились выплаты ученикам городской стипендии, а в 2016 году полномочия по выплате данных сумм перешла к главным распорядителям средств, т.е. школам;

-310 «Увеличение стоимости основных средств», 340 «Увеличение стоимости материальных запасов», сократились согласно Постановления главы администрации с переходом в режим экономии бумаги, ГСМ, канцтовары и т.д. на 230,00 тыс. руб. и 609,08 тыс. руб. соответственно.

Таким образом, поскольку исполнение сметы доходов и расходов является наиболее важным аспектом финансовой деятельности бюджетной организации, проанализируем итоги исполнения бюджета за 2015г. и 2016г.

В течение 2015 года в связи с дополнительно выделенными лимитами было уточнение бюджета на сумму 7 263,00 тыс. руб., т.е. 24 781,90 тыс. руб., а в 2016 году на сумму 5 866,00 тыс. руб. или же 23 078,02 тыс. руб.

Сравним уточнённые лимиты, дополнительно выделенные суммы с фактическим расходом за 2015 год и за 2016 год.

Таблица 2 - Исполнение смет расходов за 2015 год

| Экономическая классификация расходов | Уточненная смета 2015 г., тыс. руб. | Дополнительно выделенные лимиты 2015г., тыс. руб. | Фактическое исполнение за 2015 г, тыс. руб. | Отклонение, тыс. руб. | % исполнения | |

| Наименование статьи | Код | |||||

| Статьи | ||||||

| 1 | 2 | 4 | 5 | 6 | 7 | 8 |

| Заработная плата | 211 | 10 000,00 | 3 900,00 | 13 842,96 | 57,05 | 99,56 |

| Прочие выплаты | 212 | 6,21 | - | 1,64 | - | - |

| Начисления на оплату труда | 213 | 2 620,00 | - | 661,85 | - | - |

| Услуги связи | 221 | 450,22 | - | 268,95 | - | - |

| Коммунальные услуги | 223 | 400,99 | 19,00 | 417,27 | 2,72 | 99,59 |

| Услуги по содержанию имуществом | 225 | 261,18 | 1 230,00 | 1 482,48 | 8,70 | 99,42 |

| Прочие услуги | 226 | 734,36 | 1 180,00 | 1 914,26 | 0,10 | 99,99 |

| Прочие расходы | 290 | 47,30 | 4,00 | 50,33 | 0,97 | 98,11 |

| Увеличение стоимости основных средств | 310 | 1 350,00 | - | 758,16 | - | -- |

| Увеличение стоимости материальных запасов | 340 | 1 648,64 | 930,00 | 2 570,81 | 7,83 | 99,70 |

| Итого: |

| 17 518,90 | 7 263,00 | 21 968,71 | 77,37 | |

Источник: составлено автором

Таблица 3 - Исполнение смет расходов за 2016 год

| Экономическая классификация расходов | Уточненная смета 2016 г., Тыс. руб. | Дополнительно выделенные лимиты 2016 г., тыс. руб. | Фактическое исполнение за 2016 г, тыс. руб. | Отклонение | % исполнения | |

| Наименование статьи | Код | |||||

| Статьи | ||||||

| 1 | 2 | 4 | 5 | 6 | 7 | 8 |

| Заработная плата | 211 | 10 002,78 | 4 580,00 | 14 571,57 | 10,43 | 99,93 |

| Прочие выплаты | 212 | 4,14 | - | 1,89 | - | - |

| Начисления на оплату труда | 213 | 2 620,73 | - | 1 491,46 | - | - |

| Услуги связи | 221 | 659,50 | - | 205,77 | - | - |

| Коммунальные услуги | 223 | 407,16 | 920,00 | 1 319,92 | 7,24 | 99,45 |

| Услуги по содержанию имуществом | 225 | 500,00 | 300,00 | 797,81 | 2,19 | 99,73 |

| Прочие услуги | 226 | 841,05 | 60,00 | 895,46 | 5,59 | 99,97 |

| Прочие расходы | 290 | 17,10 | 6,00 | 23,07 | 0,03 | 99,87 |

| Увеличение стоимости основных средств | 310 | 1 120,00 | - | 900,80 | - | - |

| Увеличение стоимости материальных запасов | 340 | 1 039,56 | - | 856,01 | - | - |

| Итого: |

| 17 212,02 | 5 866,00 | 21 063,04 | 25,48 | |

Источник: составлено автором

Таким образом, из таблиц 2 и 3, мы видим, остаток не использованных средств, в сумме 77,37 тыс. руб. за 2015г. и 25,48 тыс. руб. за 2016г. состоит из сумм:

- по статье 211 «заработная плата» (57,05 тыс. руб. - 2015г., 10,43 тыс. руб. -2016г.). Поскольку по данной отделом исполнения бюджета произошел возврат подоходного налога и произошло увеличение заработной платы;

- по статье 223 «коммунальные услуги» остаток в сумме 2,72 тыс. руб. - 2015г., 7,24 тыс. руб. - 2016г., в связи возвратом сумм переплаты возникшей в результате отзыва счетов;

- по статье 340 «Увеличение стоимости материальных запасов» в сумме 7,83 тыс. руб. остатки целевых средств.

Анализ структуры активов баланса позволил выявить следующие тенденции (см. приложение А и Б).

На протяжении всего исследуемого периода наблюдается сокращение совокупных активов организации. На 01.04.15 величина совокупных активов составила 10 094,11 тыс.руб., на 01.07.15 – 6 855,56 тыс. руб., на 01.10.15 – 6 411,18 тыс. руб., на 01.01.16 – 5 962,89 тыс. руб., на 01.04.16 – 5 925,86 тыс. руб., на 01.07.16 – 5 960,90 тыс. руб., на 01.10.16 – 5 816,24 тыс. руб., на 01.01.17 - 5 179,88 тыс. руб. Таким образом, совокупные активы за исследуемый период уменьшились на 4 914,23 тыс. руб. или 48,68 %. Темп прироста совокупных активов на 01.07.15 составил - -32,08 %, на 01.10.15 – - 36,49 %, на 01.01.16 – -40,93 %, на 01.04.16 – -41,29 %, на 01.07.16 – -40,96 % на 01.10.16 – -42,38 %, на 01.01.17 - -48,68%. Очевидно, что, несмотря на постоянное изменение совокупных активов на протяжении всего исследуемого периода, темп роста данного показателя замедляется.

Состав активов определяется на основе следующих групп статей:

1. Нефинансовые активы;

2. Финансовые активы

Стоимость нефинансовых активов за период с 01.04.15 г. по 01.01.17 г. сократилась на 4 714,26 тыс. руб.(48,33%). Они составили 9 753,42 тыс. руб. по состоянию на 01.04.15 г., 6 565,03 тыс. руб. на 01.07.15 г., 6 061,87 тыс. руб. на 01.10.15 г., 5 570,18 тыс. руб. на 01.01.16 г., 5 638,09 на 01.04.16 г., 5 511,08 тыс. руб. на 01.07.16 г., 5 296,51 тыс. руб. на 01.10.16 г., 5 039,16 тыс. руб. на 01.01.17 г.

Темп прироста данного показателя на 01.07.15 г. составили - - 32,69 %, на 01.10.15 г. – -37,85 %, на 01.01.16 г. – -42,89 %, на 01.04.16 г. – -42,19 %, на 01.10.16 г. – -45,70%, на 01.01.17г. - -48,33%.

К нефинансовым активам относятся:

1. Нематериальные активы;

2. Основные средства;

3. Материальные запасы.

Основную долю нефинансовых активов составляют основные средства и нематериальные активы. Нематериальные активы на 01.04.09г. составляли -262,68 тыс. руб., на 01.07.09г. – -206,02 тыс. руб., на 01.10.09г. – -208,85 тыс. руб. и до конца исследуемого периода равны нулю.

Основные средства за весь исследуемый период сократились на 4 351,31 тыс. руб. (на 70,62%), темп прироста составил на 01.07.15 г. - -39,56 %, на 01.10.15 г. - -43,67%, на 01.01.16 г. - -35,66%, на 01.04.16 г. - -38,02, на 01.07.16 г. - -30,58%, на 01.10.16 г. - -28,05%, на 01.01.17 г. - -29,38%. Уменьшение суммы основных средств связано с выбытием и списанием основных средств в лагере труда и отдыха "Дружный", который числится на балансе учреждения.

Сокращение материальных запасов связано с уменьшением финансирования за счет бюджета. МУ «ЦБ МУО Кировского района ГО г. Уфа РБ» является плательщиком единого социального налога, страховых взносов на обязательное пенсионное страхование и на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, налога на доходы физических лиц, налога на имущество организаций, транспортного налога поэтому сокращение по платежам в бюджет связано с уменьшением заработной платы.

По проведенному анализу можно сделать следующие выводы:

- Увеличились доходы организации в основном за счет прочих доходов, темп роста в общем итоге составил 155,97% - является положительной динамикой для деятельности организации;

- Произошло увеличение расходов за счет увеличения заработной платы, за счет повышения цен на услуги, увеличилось финансирование на социальное обеспечение, а также основной объем увеличения идёт на прочие расходы – темп прироста составил 229,05%. В обще итоге расходы организации увеличились с 34 459,56 тыс. руб. до 36 441, 41 тыс. руб., темп роста составил – 105,75%.

Таким образом, анализ отчетности о финансовых результатах позволяет выявить наиболее значимые факторы, влияющие на показатели деятельности МУ «ЦБ МУО Кировского района ГО г. Уфа» РБ.

Увеличение доходов происходит только в разделе доходы от операций с активами, а во всех других разделах происходит уменьшения.

Но при этом увеличились и расходы организаций. Значительное увеличение расходов в разделах «Оплата труда» (849,95 тыс. руб.); «Приобретение услуг» (789,27 тыс. руб.); «Социальное обеспечение» (1 924,72 тыс. руб.); «Прочие расходы» (530,18 тыс. руб.), «Расходы по операциям с активами» сократились на 2 195,58 тыс. руб.

Дата добавления: 2018-09-23; просмотров: 593; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!