Классификация потоков платежей

Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени. Например, погашение задолженности рассрочку, периодическое поступление доходов от инвестиций, выплата пенсий и т. д. Такие последовательности, или ряды, платежей называются потоком платежей. Отдельный элемент такого ряда называется членом потока платежей.

Потоки платежей могут быть регулярными и нерегулярными. В нерегулярном потоке платежей членами являются как положительные (поступления), так и отрицательные величины (выплаты), а соответствующие платежи могут производится через разные интервалы времени.

Поток платежей, все члены которого положительные вели а временные интервалы между платежами одинаковы, называется финансовой рентой, или просто рентой, а иногда аннуитетом независимо от назначения или происхождения платежей (например, последовательность получения процентов по облигации, платежи по потребительскому кредиту, выплаты рассрочку страховых премий)

Рента характеризуется следующими параметрами:

§ член ренты — размер отдельного платежа;

§ период ренты— временной интервал между двумя последними платежами;

§ срок ренты — время от начала первого периода ренты до конца последнего периода;

§ процентная ставка;

§ число платежей в году, частота начислений процентов.

|

|

|

По величине своих членов ренты делятся на постоянные (с одинаковыми платежами) и переменные.

По количеству членов различают ренты с конечным числом членов, т. е. ограниченные по срокам ренты (их срок заранее оговорен) и бесконечные, или вечные, ренты.

Предполагается, что период функционирования анализируемой системы или срок операции весьма продолжителен и не оговаривается конкретными датами. В качестве вечной ренты логично рассматривать и выплаты процентов по облигационным займам с неограниченными сроками.

Очень важным является различие рент по моменту выплат платежей в пределах периода. Если платежи осуществляются в конце периодов, то соответствующие ренты называют обыкновенными, или постнумерандо, если же платежи производятся в начале периодов, то их называют пренумерандо. Иногда контракты предусматривают платежи или поступления денег в середине периодов.

Обобщающие параметры потоков платежей

В подавляющем числе практических случаев анализ потока платежей предполагает расчет одной из двух обобщающих характеристик: наращенной суммы или современной стоимости.

Наращенная сумма— сумма всех членов потока платежей с начисленными на них к концу срока процентами.

|

|

|

Под современной стоимостью потока платежей понимают сумму всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени.

Конкретный смысл этих характеристик определяется содержанием его членов или их происхождением. Наращенная сумма может представлять собой общую сумму накопленной задолженности к концу срока, итоговый объем инвестиций, накопленный денежный резерв и т. д. В свою очередь современная стоимость характеризует приведенные к началу осуществления проекта и инвестиционные затраты, суммарный капитализированный доход чистую приведенную прибыль от реализации проекта и т. п.

3.3. Прямой метод расчета наращенной суммы и современной стоим потока платежей.

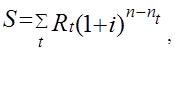

Рассмотрим общую постановку задачи. Допустим, имеется ряд платежей Rt , выплачиваемых спустя время п t после некоторого начального момента времени, общий срок выплат п лет. Необходимо определить наращенную на конец срока сумму потока платежей. Если проценты начисляются раз в году по сложной ставке i, то, обозначив искомую величину через S, получим определению:

(3.1)

(3.1)

|

|

|

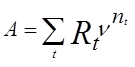

Современной стоимостью такого потока платежей является сумма дисконтированных платежей (обозначим ее А). Современная стоимость здесь представляетего обобщающую оценку, приуроченную к некоторому предшествующему моменту времени.

4. Варианты заданий

Задание 1

Вариант 1

1. Рассчитать, какая сумма окажется на счете, если 12, 5 тыс. руб. положены на 25 лет под 6 % годовых. Проценты начисляются: 1) каждый месяц 2) каждый квартал; 3) каждый год .

2. Есть два варианта инвестирования средств в течение 4 лет : в начале каждого года под 26 % годовых и в конце каждого года под 38 % годовых. Пусть ежегодно вносится 300 тыс. руб. Определить, сколько денег окажется в конце 4 года для каждого варианта.

3. На сберегательный счет вносятся платежи по 200 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 4 года при ставке процента 13,5 % годовых.

Вариант 2

1. Рассчитать, какая сумма окажется на счете, если 35, 5 тыс. руб. положены на 12 лет под 16 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 5 лет: в начале каждого года под 16 % годовых и в конце каждого года под 18 % годовых. Пусть ежегодно вносится 300 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

|

|

|

3. На сберегательный счет вносятся платежи по 200 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 14,5 % годовых.

Вариант 3

1. Рассчитать, какая сумма окажется на счете, если 45, 8 тыс. руб. положены на 22 года под 16 % годовых. Проценты начисляются: 1) каждый месяц; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 6 лет: в начале каждого года под 20 % годовых и в конце каждого года под 22 % годовых. Пусть ежегодно вносится 400 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 300 тыс. руб. в конце: 1) каждого месяца; 2) каждого года . Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 12,5 % годовых.

Вариант 4

1. Рассчитать, какая сумма окажется на счете, если 67, 8 тыс. руб. положены на 19 лет под 16 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 3лет : в начале каждого года под 20 % годовых и в конце каждого года под 22 % годовых. Пусть ежегодно вносится 500 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 200 тыс. руб. в конце: 1) каждого месяца; 2) каждого года . Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 18,5 % годовых.

Вариант 5

1. Рассчитать, какая сумма окажется на счете, если 27,7 тыс. руб. положены на 39лет под 16 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 3лет: в начале каждого года под 17,5 % годовых и в конце каждого года под 22 % годовых. Пусть ежегодно вносится 700 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 200 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 28,5 % годовых.

Вариант 6

1. Рассчитать, какая сумма окажется на счете, если 123,7 тыс. руб. положены на 10 лет под 16 % годовых. Проценты начисляются: 1) каждый месяц; 2) каждый квартал 3) каждый год.

2. Есть два варианта инвестирования средств в течение 7 лет: в начале каждого года под 17,5 % годовых и в конце каждого года под 28 % годовых. Пусть ежегодно вносится 700 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 200 тыс. руб. в конце: 1) каждого месяца; 2) каждого года.

Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 18,5 % годовых.

Вариант 7

1. Рассчитать, какая сумма окажется на счете, если 134 тыс. руб. положены на 8 лет под 22 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 10 лет : в начале каждого года под 17,5 % годовых и в конце каждого года под 26 % годовых. Пусть ежегодно вносится 500 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 300 тыс. руб. в конце: 1) каждого месяца; 2) каждого года . Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 28,5 % годовых.

Вариант 8

1. Рассчитать, какая сумма окажется на счете, если 568 тыс. руб. положены на 7 лет под 3 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 5 лет: в начале каждого года под 26 % годовых и в конце каждого года под 38 % годовых. Пусть ежегодно вносится 380 тыс. руб. Определить, сколько денег окажется в конце 5 года для каждого варианта.

3. На сберегательный счет вносятся платежи по 340 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 4 года при ставке процента 11,5 % годовых.

Вариант 9

1. Рассчитать, какая сумма окажется на счете, если 120,5 тыс. руб. положены на 12 лет под 16 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год .

2. Есть два варианта инвестирования средств в течение 6 лет: в начале каждого года под 11 % годовых и в конце каждого года под 14 % годовых. Пусть ежегодно вносится 230 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 100 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 8,5 % годовых.

Вариант 10

1. Рассчитать, какая сумма окажется на счете, если 14 тыс. руб. положены на 11 лет под 16 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год.

2. Есть два варианта инвестирования средств в течение 6 лет: в начале каждого года под 5 % годовых и в конце каждого года под 6,5 % годовых. Пусть ежегодно вносится 800 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 130 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 12,5 % годовых.

Вариант 11

1. Рассчитать, какая сумма окажется на счете, если 58 тыс. руб. положены на 11 лет под 15 % годовых. Проценты начисляются: 1) каждый месяц; 2) каждый квартал; 3) каждый год.

2. Есть два варианта инвестирования средств в течение 5 лет: в начале каждого года под 5 % годовых и в конце каждого года под 6,5 % годовых. Пусть ежегодно вносится 80 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 156 тыс. руб. в конце: 1) каждого месяца; 2) каждого года.

Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 12,5 % годовых.

Вариант 12

1. Рассчитать, какая сумма окажется на счете, если 78 тыс. руб. положены на 6 лет под 5 % годовых. Проценты начисляются: 1) каждый месяц; 2) каждый квартал 3) каждый год.

2. Есть два варианта инвестирования средств в течение 4 лет: в начале каждого года под 4 % годовых и в конце каждого года под 4,5 % годовых. Пусть ежегодно вносится 800 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 30 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 12,5 % годовых.

Вариант 13

1. Рассчитать, какая сумма окажется на счете, если 39 тыс. руб. положены на 7 лет под 21 % годовых. Проценты начисляются: 1) каждый месяц ; 2) каждый квартал 3) каждый год.

2. Есть два варианта инвестирования средств в течение 6 лет: в начале каждого года под 8 % годовых и в конце каждого года под 8,5 % годовых. Пусть ежегодно вносится 700 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 230 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 11,5 % годовых.

Вариант 14

1. Рассчитать, какая сумма окажется на счете, если 214 тыс. руб. положены на 5 лет под 8 % годовых. Проценты начисляются: 1) каждый месяц; 2) каждый квартал; 3) каждый год.

2. Есть два варианта инвестирования средств в течение 6 лет: в начале каждого года под 5 % годовых и в конце каждого года под 5,5 % годовых. Пусть ежегодно вносится 800 тыс. руб. Определить, сколько денег окажется в конце последнего года для каждого варианта.

3. На сберегательный счет вносятся платежи по 150 тыс. руб. в конце: 1) каждого месяца; 2) каждого года. Рассчитайте, какая сумма окажется на счете через 6 лет при ставке процента 8,5 % годовых.

Задание № 2

Вариант №1

1.Рассчитать текущую стоимость вклада, который через 3 года составит 23000 руб. при начислении 12 % годовых.

2.Определить текущую стоимость обязательных платежей размером 250000 в течение 3 лет, если процентная ставка составляет 21 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 3 года она достигла значения 1,5 млн. руб. при начислении 18 % годовых.

4.Определить эффективность инвестиции размером 130 млн. руб., если ожидаемые доходы за первые три года составят соответственно 25, 60 и 120 млн. руб.

Задание № 2

Вариант № 2

1. Рассчитать текущую стоимость вклада, который через 5 лет составит 10 млн. руб. при начислении 18 % годовых.

2.Определить текущую стоимость обязательных платежей размером 14000 руб. в течение 3,5 лет, если процентная ставка составляет 21 %.

3. Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1млн. руб. при начислении 16 %.

4. Определить эффективность инвестиции размером 248 млн. руб., если ожидаемые доходы за 3 года составят соответственно 100, 120, 140 млн. руб.

Задание № 2

Вариант № 3

1.Рассчитать текущую стоимость вклада, который через 2 года составит 14,5 млн. руб. при начислении 63 % годовых.

2.Определить текущую стоимость обязательных платежей размером 5000 руб. в течение 10 лет, если процентная ставка составляет 14 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 10 лет она достигла значения 10 млн. руб. при начислении 15 %.

4.Определить эффективность инвестиции размером 10 млн. руб., если ожидаемые ежемесячные доходы за 3 месяца составят соответственно 1 , 4, 6 млн. руб.

Задание № 2

Вариант № 4

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 1 млн. руб. при начислении 18 % годовых.

2.Определить текущую стоимость обязательных платежей размером 12 тыс. руб. в течение 3 лет, если процентная ставка составляет 23 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 3,5 года она достигла значения 100 млн. руб. при начислении 63 % годовых.

4.Определить эффективность инвестиции размером 1 млн. руб., если ожидаемые ежемесячные доходы за 7 месяцев составят соответственно 10000, 25000, 100000, 20000, 160000, 230000, 450000.

Задание № 2

Вариант №5

1.Рассчитать текущую стоимость вклада, который через 2,5 года составит 100000 руб. при начислении годовых 18 %.

2.Определить текущую стоимость обязательных платежей размером 12000 руб. в течение 6 лет, если процентная ставка составляет 22 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 10 лет она достигла значения 20 млн. руб. при начислении 25 %.

4.Определить эффективность инвестиции размером 12 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 1, 2, 2,5, 2,8 млн. руб.

Задание № 2

Вариант №6

1.Рассчитать текущую стоимость вклада, который через 2 года 6 месяцев составит 1 млн. руб. при начислении годовых 18 %.

2.Определить текущую стоимость обязательных платежей размером 145 тыс. руб. в течение 5,5 лет, если процентная ставка составляет 23 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1год она достигла значения 34 тыс. руб. при начислении 18 %.

4.Определить эффективность инвестиции размером 130 млн. руб., если ожидаемые ежемесячные доходы за 3 месяца составят соответственно 12, 56, 58 млн.

Задание № 2

Вариант № 7

1.Рассчитать текущую стоимость вклада, который через 6 лет составит 100 млн. руб. при начислении 20 % годовых.

2.Определить текущую стоимость обязательных платежей размером 45 тыс. руб. в течение 5 лет, если процентная ставка составляет 25 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 63 % годовых.

4. Определить эффективность инвестиции размером 12 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 1, 4, 6, 6,5 млн. руб.

Задание № 2

Вариант № 8

1.Рассчитать текущую стоимость вклада, который через 9 лет составит 12 млн. руб. при начислении 21 % годовых.

2.Определить текущую стоимость обязательных платежей размером 67 тыс. руб. в течение 3 лет, если процентная ставка составляет 15 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 5,6 млн. при начислении 63 % годовых.

4. Определить эффективность инвестиции размером 23 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 2, 4, 6, 5,7 млн. руб.

Задание № 2

Вариант № 9

1.Рассчитать текущую стоимость вклада, который через 6 лет составит 103 млн. руб. при начислении 13 % годовых.

2.Определить текущую стоимость обязательных платежей размером 78 тыс. руб. в течение 5 лет, если процентная ставка составляет 18 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 18 % годовых.

4. Определить эффективность инвестиции размером 3 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 2, 4, 6, 7,5 млн. руб.

Задание № 2

Вариант № 10

1.Рассчитать текущую стоимость вклада, который через 7 лет составит 100 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 345 тыс. руб. в течение 5 лет, если процентная ставка составляет 11 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 11 % годовых.

4. Определить эффективность инвестиции размером 9 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 11

1.Рассчитать текущую стоимость вклада, который через 7 лет составит 150 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 345 тыс. руб. в течение 6 лет, если процентная ставка составляет 11 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 13 % годовых.

4. Определить эффективность инвестиции размером 19 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 12

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 100 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 45 тыс. руб. в течение 5 лет, если процентная ставка составляет 11 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 5 млн. при начислении 6 % годовых.

4. Определить эффективность инвестиции размером 29 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 13

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 150 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 245 тыс. руб. в течение 5 лет, если процентная ставка составляет 10 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 6 % годовых.

4. Определить эффективность инвестиции размером 17 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 14

1.Рассчитать текущую стоимость вклада, который через 6 лет составит 20 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 87 тыс. руб. в течение 5 лет, если процентная ставка составляет 10 годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 11 % годовых.

4. Определить эффективность инвестиции размером 9 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант №15

1.Рассчитать текущую стоимость вклада, который через 3 года составит 18000 руб. при начислении 11 % годовых.

2.Определить текущую стоимость обязательных платежей размером 250000 в течение 3 лет, если процентная ставка составляет 21,5 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 3 года она достигла значения 1,6 млн. руб. при начислении 18 % годовых.

4.Определить эффективность инвестиции размером 130 млн. руб., если ожидаемые доходы за первые три года составят соответственно 25, 60 и 120 млн. руб.

Задание № 2

Вариант № 15

1. Рассчитать текущую стоимость вклада, который через 5 лет составит 10 млн. руб. при начислении 18 % годовых.

2.Определить текущую стоимость обязательных платежей размером 14000 руб. в течение 3,5 лет, если процентная ставка составляет 21 %.

3. Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1млн. руб. при начислении 16 %.

4. Определить эффективность инвестиции размером 248 млн. руб., если ожидаемые доходы за 3 года составят соответственно 100, 120, 140 млн. руб.

Задание № 2

Вариант № 16

1.Рассчитать текущую стоимость вклада, который через 2 года составит 14,5 млн. руб. при начислении 63 % годовых.

2.Определить текущую стоимость обязательных платежей размером 5000 руб. в течение 10 лет, если процентная ставка составляет 14 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 10 лет она достигла значения 10 млн. руб. при начислении 15 %.

4.Определить эффективность инвестиции размером 10 млн. руб., если ожидаемые ежемесячные доходы за 3 месяца составят соответственно 1, 4, 6 млн. руб.

Задание № 2

Вариант №17

1.Рассчитать текущую стоимость вклада, который через 8 лет составит 1 млн. руб. при начислении 18 % годовых.

2.Определить текущую стоимость обязательных платежей размером 12 тыс. руб. в течение 3 лет, если процентная ставка составляет 23 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 3,5 года она достигла значения 100 млн. руб. при начислении 63 % годовых.

4.Определить эффективность инвестиции размером 1 млн. руб., если ожидаемые ежемесячные доходы за 7 месяцев составят соответственно 10000, 25000, 100000, 120000, 160000, 230000, 450000.

Задание № 2

Вариант №18

1.Рассчитать текущую стоимость вклада, который через 4,5 года составит 100000 руб. при начислении годовых 18 %.

2.Определить текущую стоимость обязательных платежей размером 12000 руб. в течение 7 лет, если процентная ставка составляет 22 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 10 лет она достигла значения 20 млн. руб. при начислении 25 %.

4.Определить эффективность инвестиции размером 12 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 1, 2, 2,5, 2,8 млн. руб.

Задание № 2

Вариант №19

1.Рассчитать текущую стоимость вклада, который через 3 года 6 месяцев составит 1 млн. руб. при начислении годовых 18 %.

2.Определить текущую стоимость обязательных платежей размером 145 тыс. руб. в течение 5,6 лет, если процентная ставка составляет 23 %.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1год она достигла значения 34 тыс. руб. при начислении 18 %.

4.Определить эффективность инвестиции размером 130 млн. руб., если ожидаемые ежемесячные доходы за 3 месяца составят соответственно 12, 56, 58 млн..

Задание № 2

Вариант № 20

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 100 млн. руб. при начислении 20 % годовых.

2.Определить текущую стоимость обязательных платежей размером 67 тыс. руб. в течение 5 лет, если процентная ставка составляет 25 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 63 % годовых.

4. Определить эффективность инвестиции размером 12 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 1, 4, 6, 6,5 млн. руб.

Задание № 2

Вариант № 21

1.Рассчитать текущую стоимость вклада, который через 8 лет составит 12 млн. руб. при начислении 23 % годовых.

2.Определить текущую стоимость обязательных платежей размером 76 тыс. руб. в течение 3 лет, если процентная ставка составляет 15 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 5,8 млн. при начислении 63 % годовых.

4. Определить эффективность инвестиции размером 23 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 2, 4, 6, 5,7 млн. руб.

Задание № 2

Вариант 22

1.Рассчитать текущую стоимость вклада, который через 6 лет составит 103 млн. руб. при начислении 12 % годовых.

2.Определить текущую стоимость обязательных платежей размером 78 тыс. руб. в течение 5 лет, если процентная ставка составляет 11 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 7 млн. при начислении 18 % годовых.

4. Определить эффективность инвестиции размером 24 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 2, 4, 6, 7,5 млн. руб.

Задание № 2

Вариант № 23

1.Рассчитать текущую стоимость вклада, который через 7 лет составит 100 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 45 тыс. руб. в течение 5 лет, если процентная ставка составляет 7 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 5 млн. при начислении 4 % годовых.

4. Определить эффективность инвестиции размером 44 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 24

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 150 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 35 тыс. руб. в течение 6 лет, если процентная ставка составляет 10 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 1 млн. при начислении 13 % годовых.

4. Определить эффективность инвестиции размером 9 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 25

1.Рассчитать текущую стоимость вклада, который через 6 лет составит 100 млн. руб. при начислении 5 % годовых.

2.Определить текущую стоимость обязательных платежей размером 6 тыс. руб. в течение 5 лет, если процентная ставка составляет 11 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 5 млн. при начислении 4 % годовых.

4. Определить эффективность инвестиции размером 29 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 11 млн. руб.

Задание № 2

Вариант № 26

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 150 млн. руб. при начислении 4 % годовых.

2.Определить текущую стоимость обязательных платежей размером 145 тыс. руб. в течение 5,5 лет, если процентная ставка составляет 10 % годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 3 млн. при начислении 7 % годовых.

4. Определить эффективность инвестиции размером 11 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 12, 8, 11, 13, 15 млн. руб.

Задание № 2

Вариант № 27

1.Рассчитать текущую стоимость вклада, который через 5 лет составит 29 млн. руб. при начислении 3 % годовых.

2.Определить текущую стоимость обязательных платежей размером 45 тыс. руб. в течение 5 лет, если процентная ставка составляет 10 годовых.

3.Рассчитать, какую сумму надо положить на депозит, чтобы через 1 год она достигла значения 2 млн. при начислении 11 % годовых.

4. Определить эффективность инвестиции размером 9 млн. руб., если ожидаемые ежемесячные доходы за 4 месяца составят соответственно 10, 10.5, 11, 13, 15 млн. руб.

Задание 3

Задание 3. Вариант 1.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 100 млн. руб. на 20.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 01.03.2004 – 16 млн. руб;

на 15.04.2004 – 40 млн. руб.;

на 30.06.2004 – 51 млн. руб.

Ставка процента – 11,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 16000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9200 руб., 10000 руб., 13900 руб. и 15500 руб. На шестой год ожидается убыток в 5000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 6 млн. руб. На поступившие взносы начисляется 10,4 % годовых. Необходимо определить, когда величина фонда будет равна 100 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 80 тыс. руб., если его величина к концу года составила 120 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 2.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 25 млн. руб;

на 11.05.2004 – 47 млн. руб.;

на 28.06.2004 – 42 млн. руб.

Ставка процента – 15 % годовых

2. Затраты по проекту в начальный момент его реализации составят 46000 руб., а ожидаемые доходы за первые пять лет: 11000 руб., 9500 руб., 12000 руб., 18000 руб. и 25400 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 2млн. руб. На поступившие взносы начисляется 17,5 % годовых. Необходимо определить, когда величина фонда будет равна 50 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 23000 тыс. руб., если его величина к концу года составила 26700 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 3.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 267 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 67 млн. руб;

на 11.05.2004 – 47 млн. руб.;

на 28.07.2004 – 62 млн. руб.

Ставка процента – 14 % годовых

2. Затраты по проекту в начальный момент его реализации составят 52000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 28000 руб. и 19400 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 17 млн. руб. На поступившие взносы начисляется 18,5 % годовых. Необходимо определить, когда величина фонда будет равна 200 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 26500 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 4.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 20 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 79млн. руб;

на 11.05.2004 – 93млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 11 % годовых

2. Затраты по проекту в начальный момент его реализации составят 67000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 20000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 18 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 20 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 2300 тыс. руб., если его величина к концу года составила 12900 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 5.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.02.2004 – 89млн. руб;

на 11.04.2004 – 99млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 4 годовых

2. Затраты по проекту в начальный момент его реализации составят 45000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 18000 руб. и 22000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 11 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 3 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 80 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 12300 тыс. руб., а проценты начислялись ежемесячно

Задание 3. Вариант 6.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 34 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 –29млн. руб;

на 11.05.2004 –38млн. руб.;

на 30.06.2004 –33 млн. руб.

Ставка процента – 22,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 78000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 18000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 20 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 18 % годовых. Необходимо определить, когда величина фонда будет равна 34 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 4500 тыс. руб., если его величина к концу года составила 12800 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 7.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 100 млн. руб. на 20.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 01.03.2004 – 28 млн. руб;

на 15.04.2004 – 40 млн. руб.;

на 30.06.2004 – 51 млн. руб.

Ставка процента – 7 % годовых

2. Затраты по проекту в начальный момент его реализации составят 25000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9200 руб., 10000 руб., 10900 руб. и 10100 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 6 млн. руб. На поступившие взносы начисляется 10,8 % годовых. Необходимо определить, когда величина фонда будет равна 100 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 800 тыс. руб., если его величина к концу года составила 1200 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 30.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.03.2004 – 25 млн. руб;

на 12.05.2004 – 47 млн. руб.;

на 28.06.2004 – 42 млн. руб.

Ставка процента – 14 % годовых

2. Затраты по проекту в начальный момент его реализации составят 12000 руб., а ожидаемые доходы за первые пять лет: 11000 руб., 9500 руб., 12000 руб., 18000 руб. и 25400 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 2млн. руб. На поступившие взносы начисляется 18,5 % годовых.

Необходимо определить, когда величина фонда будет равна 50 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1800 тыс. руб., если его величина к концу года составила 26700 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 9.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 267 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 67 млн. руб;

на 11.05.2004 – 47 млн. руб.;

на 28.06.2004 – 52 млн. руб.

Ставка процента – 14 % годовых

2. Затраты по проекту в начальный момент его реализации составят 52000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 28000 руб. и 19400 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 18млн. руб. На поступившие взносы начисляется 18,5 % годовых. Необходимо определить, когда величина фонда будет равна 200 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 26700 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 10.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 260 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 79 млн. руб;

на 11.05.2004 – 91 млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 14 % годовых

2. Затраты по проекту в начальный момент его реализации составят 67000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 20000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 20 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 4 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 20 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 2300 тыс. руб., если его величина к концу года составила 12900 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 11.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.02.2004 – 89 млн. руб.;

на 11.04.2004 – 99 млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 4 % годовых

2. Затраты по проекту в начальный момент его реализации составят 45000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 20000 руб. и 22000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 11 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 3млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 80 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 12300 тыс. руб., а проценты начислялись ежемесячно

Задание 3. Вариант 12.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 34 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 –29млн. руб;

на 11.05.2004 –38млн. руб.;

на 30.06.2004 –2 7 млн. руб.

Ставка процента – 21 % годовых

2. Затраты по проекту в начальный момент его реализации составят 78000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 20 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 34 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 4500 тыс. руб., если его величина к концу года составила 12300 тыс. руб., а проценты начислялись ежемесячно

Задание 3. Вариант 13

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 34 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 16.04.2004 –29 млн. руб;

на 11.05.2004 –38 млн. руб.;

на 28.06.2004 –27 млн. руб.

Ставка процента – 10,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 12000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 20 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 9 % годовых. Необходимо определить, когда величина фонда будет равна 34 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 4500 тыс. руб., если его величина к концу года составила 8300 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 14.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 76 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 –29млн. руб;

на 11.05.2004 –38млн. руб.;

на 30.06.2004 –2 7 млн. руб.

Ставка процента – 21 % годовых

2. Затраты по проекту в начальный момент его реализации составят 78000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 20 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 55 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 5500 тыс. руб., если его величина к концу года составила 12800 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 15.

1. Определить чистую текущую стоимость проекта на 1.02.2004, затраты на который составят 120 млн. руб. на 20.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 01.03.2004 – 26 млн. руб;

на 15.04.2004 – 40 млн. руб.;

на 30.06.2004 – 50 млн. руб.

Ставка процента – 12,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 16000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9000 руб., 10000 руб., 11000 руб. и 14000 руб. На шестой год ожидается убыток в 5000 руб.

Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 8 млн. руб. На поступившие взносы начисляется 10,5 % годовых. Необходимо определить, когда величина фонда будет равна 100 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 90 тыс. руб., если его величина к концу года составила 120 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 16

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 150 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 8.04.2004 – 25 млн. руб;

на 11.05.2004 – 45 млн. руб.;

на 28.06.2004 – 45 млн. руб.

Ставка процента – 15 % годовых

2. Затраты по проекту в начальный момент его реализации составят 46000 руб., а ожидаемые доходы за первые пять лет: 9500 руб., 11000 руб., 12000 руб., 18000 руб. и 25400 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 4 млн. руб. На поступившие взносы начисляется 12,5 % годовых. Необходимо определить, когда величина фонда будет равна 50 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 23000 тыс. руб., если его величина к концу года составила 26000 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 17.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 260 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 60 млн. руб;

на 24.05.2004 – 40 млн. руб.;

на 28.07.2004 – 60 млн. руб.

Ставка процента – 15 % годовых

2. Затраты по проекту в начальный момент его реализации составят 60000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 28000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 18 млн. руб. На поступившие взносы начисляется 18,5 % годовых. Необходимо определить, когда величина фонда будет равна 300 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 26500 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 18.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 20 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 22.04.2004 – 40млн. руб;

на 11.05.2004 – 95млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 11 % годовых

2. Затраты по проекту в начальный момент его реализации составят 67000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 20000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 11 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 120 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 2300 тыс. руб., если его величина к концу года составила 129000 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 20.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.02.2004 – 89млн. руб;

на 23.04.2004 – 99млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 3 % годовых

2. Затраты по проекту в начальный момент его реализации составят 50000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9000 руб., 12000 руб., 18000 руб. и 22000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 9 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 2 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 40 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 12500 тыс. руб., а проценты начислялись ежемесячно

Задание 3. Вариант 21.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 44 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 –30 млн. руб;

на 11.05.2004 –38 млн. руб.;

на 30.06.2004 –33 млн. руб.

Ставка процента – 21,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 88000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 18000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 18 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 6 млн. руб. На поступившие взносы начисляется 18 % годовых. Необходимо определить, когда величина фонда будет равна 44 млн. руб.

Какой должна быть годовая процентная ставка по вкладу размером 4500 тыс. руб., если его величина к концу года составила 12800 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 22

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 100 млн. руб. на 20.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 01.03.2004 – 28 млн. руб;

на 01.04.2004 – 40 млн. руб.;

на 30.06.2004 – 51 млн. руб.

Ставка процента – 8 % годовых

2. Затраты по проекту в начальный момент его реализации составят 25000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9200 руб., 10000 руб., 10900 руб. и 10100 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 9 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 8 млн. руб. На поступившие взносы начисляется 10,8 % годовых. Необходимо определить, когда величина фонда будет равна 100 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 800 тыс. руб., если его величина к концу года составила 1200 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 23

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.03.2004 – 25 млн. руб;

на 12.05.2004 – 47 млн. руб.;

на 28.06.2004 – 42 млн. руб.

Ставка процента – 14 % годовых

2. Затраты по проекту в начальный момент его реализации составят 12000 руб., а ожидаемые доходы за первые пять лет: 11000 руб., 9500 руб., 12000 руб., 18000 руб. и 25400 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 2 млн. руб. На поступившие взносы начисляется 18,5 % годовых. Необходимо определить, когда величина фонда будет равна 50 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1800 тыс. руб., если его величина к концу года составила 26800 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 24

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 268 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 01.04.2004 – 58 млн. руб;

на 01.05.2004 – 57 млн. руб.;

на 30.06.2004 – 52 млн. руб.

Ставка процента – 10,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 112000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 28000 руб. и 20000 руб. На шестой год ожидается

убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 11 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 8 млн. руб. На поступившие взносы начисляется 9,5 % годовых. Необходимо определить, когда величина фонда будет равна 200 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1300 тыс. руб., если его величина к концу года составила 32000 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 25.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 260 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 12.04.2004 – 79 млн. руб;

на 23.05.2004 – 90 млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 15 % годовых

2. Затраты по проекту в начальный момент его реализации составят 67000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 20000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 22 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 20 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 2300 тыс. руб., если его величина к концу года составила 129500 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 26.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 250 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 08.02.2004 – 90 млн. руб;

на 09.04.2004 – 97 млн. руб.;

на 30.06.2004 – 98 млн. руб.

Ставка процента – 9 % годовых

2. Затраты по проекту в начальный момент его реализации составят 350000 руб., а ожидаемые доходы за первые пять лет: 7000 руб., 9500 руб., 12000 руб., 20000 руб. и 22000 руб. На шестой год ожидается убыток в 4000 руб. Рассчитать чистую текущую стоимость проекта при 11 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 2 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 800 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 1100 тыс. руб., если его величина к концу года составила 12300 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 27

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 34 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 07.04.2004 –30 млн. руб;

на 09.05.2004 –32млн. руб.;

на 28.06.2004 –33 млн. руб.

Ставка процента – 21 % годовых

2. Затраты по проекту в начальный момент его реализации составят 89000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб. Рассчитать чистую текущую стоимость проекта при 8 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 12 % годовых. Необходимо определить, когда величина фонда будет равна 28 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 2500 тыс. руб., если его величина к концу года составила 42500 тыс. руб., а проценты начислялись ежемесячно

Задание 3. Вариант 28.

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 34 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проект принесет следующие доходы:

на 11.04.2004 –34 млн. руб;

на 12.05.2004 –38млн. руб.;

на 28.06.2004 –39 млн. руб.

Ставка процента – 10,5 % годовых

2. Затраты по проекту в начальный момент его реализации составят 12000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 19000 руб. На шестой год ожидается убыток в 6000 руб.

Рассчитать чистую текущую стоимость проекта при 11 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 9 % годовых. Необходимо определить, когда величина фонда будет равна 34 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 2500 тыс. руб., если его величина к концу года составила 8300 тыс. руб., а проценты начислялись ежемесячно.

Задание 3. Вариант 29

1. Определить чистую текущую стоимость проекта на 1.01.2004, затраты на который составят 176 млн. руб. на 01.12.2004. Ожидается, что за первые полгода 2004 года проет принесет следующие доходы:

на 06.04.2004 –29 млн. руб;

на 12.05.2004 –38 млн. руб.;

на 30.06.2004 –27 млн. руб.

Ставка процента – 21 % годовых

2. Затраты по проекту в начальный момент его реализации составят 78000 руб., а ожидаемые доходы за первые пять лет: 8000 руб., 9500 руб., 12000 руб., 12000 руб. и 19000 руб. На шестой год ожидается убыток в 2000 руб. Рассчитать чистую текущую стоимость проекта при 20 % годовых.

3. Для обеспечения будущих расходов создается фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 5 млн. руб. На поступившие взносы начисляется 12 % годовых. Определить, когда величина фонда будет равна 58 млн. руб.

4. Какой должна быть годовая процентная ставка по вкладу размером 5500 тыс. руб., если его величина к концу года составила

12500 тыс. руб., а проценты начислялись ежемесячно.

Библиографический список

1. Четыркин Е.М. Методы финансовых и коммерческих расчетов. М.: Дело Лтд, 1995. 320 с.

2. Овчаренко Е.К., Ильина О.П., Балыбердин Е.В. Финансово-экономические расчеты в EXCEL. М.: Информационно-издательские дом «Филинъ», 1998. 320 с.

3. Ван Хорн Дж. К. Основы управления финансами/ Пер. с англ. М.: Финансы и статистика, 1996. 799 с.

Оглавление

Введение………………….….………….……………………………………………3

- Основные понятия финансового анализа

1.1 Время как фактор в финансовых расчетах…………..……………………5

1.2 Проценты, процентная ставка, период начисления наращенная сумма...6

1.3 Виды процентных ставок…………………………………………………..7

1.4 Наращение по простой процентной ставке. Формула наращения……. . 8

1.5 Расчет периода начисления………………………………………………..9

1.6 Дисконтирование…………………………………………………………...10

1.7 Математическое дисконтирование и банковский учет (простые проценты)…………………………………………………………………………11

1.8 Наращение по простой учетной ставке……………………………… …12

1.9 Наращение и дисконтирование при разных видах процентных ставок..13

- Кривые доходности (yield curve)…………………………………………………15

- Потоки платежей. Показатели эффективности капиталовложений……………16

3.1. Классификация потоков платежей…………………………………...…16

3.2. Обобщающие параметры потоков платежей…………………………...17

3.3. Прямой метод расчета наращенной суммы и современной стоим потока платежей…………………………………………………………………….18

- Варианты заданий………………………………………………………………….18

Библиографический список……………………………………………………….......59

Дата добавления: 2018-09-22; просмотров: 333; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!