Деятельность ВС РФ в сфере налогового права

Верховный Суд РФ рассматривает жалобы граждан и государственных органов о признании недействительными и не подлежащими применению нормативных актов, принятых с нарушением законов или актов большей юридической силы. Предметом проверки становятся постановления Правительства РФ, нормативные акты министерств и ведомств.

Например, Решением Верховного Суда РФ от 2 сентября 1998 г. №ГКПИ 98‑412 признаны недействительными и не подлежащими применению пп. 6 и 7 Постановления Правительства РФ от 21 июля 1998 г. № 800 «О мерах по обеспечению своевременной выплаты государственных пенсий». Этим постановлением были изменены ставки платежей в Пенсионный фонд Российской Федерации, порядок исчисления базы для расчета этих платежей. Верховный Суд РФ пришел к выводу, что постановление принято с нарушением компетенции, установленной Правительству РФ Конституцией РФ и федеральными законами.

Имеются многочисленные примеры признания Верховным Судом РФ недействительными положений, инструкций, нормативных писем ФНС России, Минфина России.

Советуем прочитать

Налоговые споры: опыт России и других стран: По материалам VII Международной научно‑практической концеренции 18 октября 2013 г., Москва. Под редакцией С.Г. Пепеляева

Ежегодный сборник статей российских и зарубежных юристов, анализирующих важнейшие споры о налогообложении, рассматриваемые судами.

|

|

|

Издается с 2007 г.

Решение Верховного Суда РФ об отмене того или иного нормативного акта порождает новые права и обязанности участников налоговых отношений, и только в этом смысле такое решение становится нормотворчеством. Однако суд не создает новой нормы права, не определяет правила, подлежащие исполнению. Вместо отмененного акта начинают действовать иные нормы, а в случае, если образуется пробел в регулировании, отношения строятся исходя непосредственно из норм Конституции РФ. Поэтому о нормотворческой деятельности Верховного Суда РФ можно говорить с долей условности.

Другое проявление деятельности в сфере налогового права высшего судебного органа – это издание разъяснений судебной практики. Эта функция закреплена в Конституции РФ (ст. 126).

Разъяснения могут даваться в форме Постановлений Пленума Верховного Суда РФ, обязательных для применения всеми нижестоящими судами.

Другая форма – обзоры практики применения судами отдельных норм налогового законодательства. Издавая такие обзоры, высший судебный орган действует во исполнение своей информационной функции.

Необходимо учитывать, что информационные письма не могут быть источниками права, на них нельзя ссылаться в качестве обоснования прав, обязанностей и ответственности спорящих сторон. Однако содержащаяся в них информация, безусловно, авторитетна, выражает правоприменительную политику высшей судебной инстанции.

|

|

|

При разработке проектов таких писем рассматриваются различные, порой противоположные, решения судов по одним и тем же проблемам, выбирается единый подход. Имелись случаи, когда правильные решения моделировались, так как имеющаяся практика не удовлетворяла предъявляемым требованиям. Поэтому с практических позиций такие письма оказывают существенное влияние на суды. Хотя судьи независимы и подчиняются только закону и могут придерживаться собственного понимания и толкования нормативных актов, авторитет высшей судебной инстанции, угроза отмены ею принятого решения в большинстве случаев определяют принимаемые судебные решения. Поэтому к изучению этих документов надо подходить так же тщательно, как к изучению законов, постановлений, инструкций.

Полномочие ВС РФ давать разъяснения по вопросам судебной практики – элемент конституционного механизма охраны единства правовой системы.

Влияние на судебно‑арбитражную практику оказывают и решения по конкретным делам. Речь идет о решениях судов, апробированных при их рассмотрении в надзорном порядке и доведенных до всеобщего сведения опубликованием в официальном информационном органе суда. Практика убеждает, что в Российской Федерации складывается механизм судебного прецедента. На опубликованные постановления по конкретным делам участники споров нередко ссылаются для подтверждения правильности их позиции в понимании и применении того или иного закона о налоге. Конечно, в Российской Федерации судебные решения (прецеденты) не служат источником права как в англосаксонских странах, но нельзя не признать влияния состоявшихся решений высших судебных органов на правоприменительную практику. Хотя каждый судебный спор индивидуален, «однако в действительности оценка юридических фактов и применение правовых норм в заявленном споре представляют собой не более чем частное проявление общих правил в деятельности по отправлению правосудия»{175}.

|

|

|

Конституционный Суд РФ отметил, что полномочие высшей судебной инстанции давать разъяснения по вопросам судебной практики – один из элементов конституционного механизма охраны единства и непротиворечивости правовой системы. Он реализуется через возможность отмены судебных актов в случае их расхождения с актами высшего суда в системе судов{176}.

|

|

|

Решения судов высшей судебной инстанции влияют на практику не только нижестоящих судов, но и административных органов. Так, ФНС России систематически обобщает такие решения и доводит их в своих письмах до сведения налоговых инспекций для учета в повседневной работе. При рассмотрении конкретных материалов налоговые органы в подтверждение своей позиции нередко ссылаются на судебные решения.

На большое значение судебных прецедентов при разрешении проблем налогообложения указывает и тот факт, что в Российской Федерации издается много журналов и книг, посвященных судебно‑арбитражной практике рассмотрения налоговых споров и адресованных как практическим работникам, так и ученым и студентам.

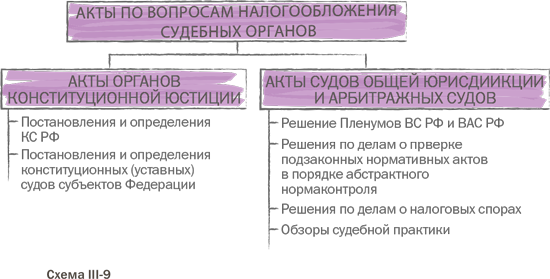

Таким образом, изучение судебной практики применения налогового законодательства – обязательное условие изучения налогового права (схема III‑9).

Дата добавления: 2018-09-22; просмотров: 403; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!