Порядок внесения изменений в законодательство о налогах и сборах

Порядок внесения изменений в налоговое законодательство – это вопрос его стабильности. Стабильность налогового законодательства тесно связана с принципом определенности налоговых обязательств. Конституционный Суд РФ отметил, что «только закон в силу его определенности, стабильности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности»{146}.

Определенность налоговых обязательств включает и определение периода, в течение которого эти обязательства будут оставаться неизменными. Частые изменения нормативной базы налогообложения противоречат принципу определенности налоговых обязательств.

Установление ограничений на изменение правил налогообложения соответствует и принципу свободы предпринимательской деятельности (ч. 1 ст. 34 Конституции РФ), так как этот принцип предполагает наличие стабильных условий занятия предпринимательством.

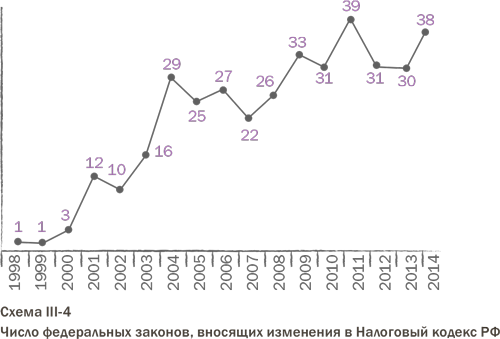

Начиная с 1991 г., времени становления современной российской налоговой системы, к огромному сожалению, практикуется внесение изменений в законы о налогах по нескольку раз в год. Например, в 1990‑е гг. в Закон РФ от 7 декабря 1991 г. № 1998‑I «О подоходном налоге с физических лиц» за восемь лет его применения (1992–1999 гг.) внесено 20 изменений и дополнений; в Закон РФ от 6 декабря 1991 г. № 1992‑I «О налоге на добавленную стоимость» за тот же срок изменения вносились 22 раза; Закона РФ от 27 декабря 1991 г. № 2116‑I «О налоге на прибыль предприятий и организаций» переделки коснулись 25 раз.

Страсть к налоговому реформаторству – самая опасная форма помешательства.

В XXI в. ситуация изменилась в худшую сторону. Со времени принятия Налогового кодекса РФ (31 июля 1998 г., действует с 1 января 1999 г.) на 1 января 2014 г., т. е. за 15 лет его действия, принято 332 федеральных закона, вносящих в него поправки, количество которых неисчислимо. В среднем по 22 закона в год модифицируют главный налоговый закон страны. В 2011 г. было принято рекордное количество изменяющих НК РФ законов – 39 (по 3–4 в месяц)! Учесть этот поток налоговых инициатив невозможно даже специалисту, не говоря уже о налогоплательщиках.

С целью придания налоговому законодательству большей стабильности Закон РСФСР от 10 октября 1991 г. № 1734‑I «Об основах бюджетного устройства и бюджетного процесса в РСФСР»{147} устанавливал в ст. 23 «Порядок изменений в налоговом законодательстве РСФСР», что предложения по налоговой реформе подаются в высший представительный орган не позднее чем за 3,5 месяца до начала соответствующего финансового года и рассматриваются в ходе обсуждения проекта бюджета; принятые изменения вводятся в действие только с начала следующего финансового года.

Однако все установленные ограничения систематически нарушались самим же Федеральным Собранием.

Ныне действующий Бюджетный Кодекс РФ ничего не привносит для стабильности налогового законодательства, более того, допускает внесение изменений в законодательство о налогах и сборах, вступающих в силу в течение текущего финансового года при условии, что одновременно будут внесены и соответствующие изменения в закон о федеральном бюджете (п. 3 ст. 53).

Опыт российского налогового законотворчества показал, что его основные принципы, в том числе принцип стабильности, должны быть закреплены в акте высшей юридической силы – в Конституции РФ. Только это сможет гарантировать столь необходимую стабильность налогового законодательства федерального уровня.

Основные принципы налогового законотворчества должны быть закреплены в Конституции РФ.

Стабильность налогового законодательства субъектов Федерации и нормативной базы органов местного самоуправления может обеспечиваться и установлением соответствующих норм федеральным законом.

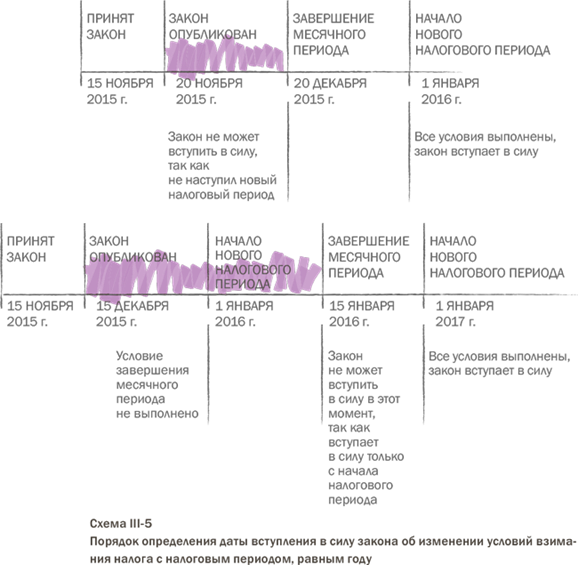

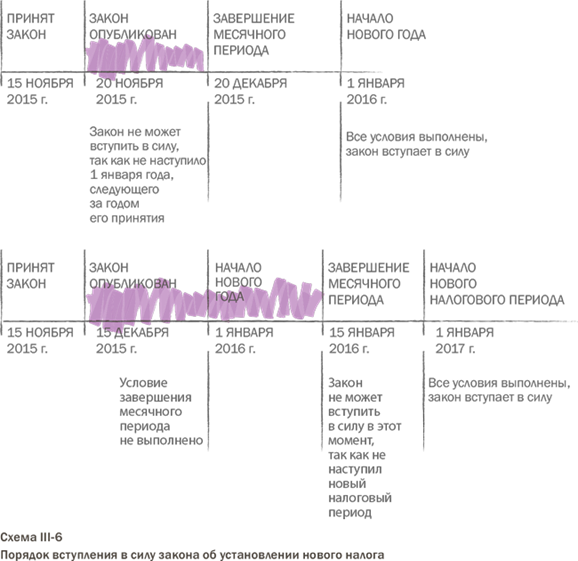

Налоговый кодекс Российской Федерации предусматривает, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1‑го числа очередного налогового периода по соответствующему налогу. Это правило установлено для актов, изменяющих условия взимания установленных налогов. Что касается федеральных законов, устанавливающих новые налоги и сборы, то они могут вступать в силу не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования.

Такие же ограничения установлены для актов субъектов Федерации и органов местного самоуправления, вводящих налоги и сборы (п. 1 ст. 5 НК РФ). Речь, конечно, идет о тех налогах и сборах, которые предусмотрены в ст. 14 «Региональные налоги и сборы» и в ст. 15 «Местные налоги и сборы» НК РФ.

Таким образом, те налоги, налоговый период по которым равняется календарному году (налог на прибыль организаций, подоходный налог с физических лиц, налог на имущество и др.), могут быть изменены в течение года многократно, однако все изменения будут вступать в силу не ранее 1 января следующего года при условии, что такие изменения официально опубликованы до 1 декабря текущего года. Если же публикация состоялась только в декабре, то срок вступления изменений в силу сдвигается на год. Например, закон, опубликованный в декабре 2015 г., вступит в силу не ранее 1 января 2017 г.

Условия взимания налогов с коротким налоговым периодом (например, для НДС и акцизов он равен, как правило, одному месяцу) могут меняться значительно чаще.

Нетрудно заметить, что при установлении двух и более условий определения момента вступления закона о налогообложении в силу этот момент определяется датой события, наступившего после выполнения всех других условий. В графическом виде порядок определения даты вступления в силу закона об изменении условий взимания налога представлен на схеме III‑5, а закона об установлении нового налога – на схеме III‑6.

Для сборов (разовых платежей), применительно к которым налоговый период не устанавливается, изменения могут вступать в силу не ранее чем по истечении одного месяца со дня опубликования соответствующего акта законодательства (п. 1 ст. 5 НК РФ).

Перечисленные ограничения, однако, не касаются актов законодательства, улучшающих положение налогоплательщиков. Поскольку такие акты имеют или могут иметь обратную силу, они вступают в действие по общеустановленным правилам: по истечении 10‑дневного срока с момента официального опубликования, если иное не установлено в самом законодательном акте.

Предложенное толкование установленного ст. 5 НК РФ порядка вступления в силу актов законодательства о налогах основано на свидетельствах разработчиков текста кодекса{148}. Оно поддерживалось ВАС РФ{149}.

Однако введенное ст. 5 НК РФ ограничение рассчитано на расторопного и ответственного законодателя, хозяина своего слова, не позволяющего себе менять правила по ходу игры. В российской политической традиции такие самоограничения нельзя признать.

В первый раз п. 1 ст. 5 НК РФ был принесен в жертву «целесообразности» уже в 1999 г., когда его действие было приостановлено парламентом для того, чтобы дать возможность регионам, опоздавшим с принятием и публикацией региональных законов о налоге с продаж, ввести этот налог с 1 января 1999 г., а не год спустя.

В последующем Конституционный Суд РФ перетолковал норму таким образом, что, например, закон о налоге, опубликованный 31 декабря, может вступить в силу уже 1 февраля следующего года, даже если эта дата не соответствует началу очередного налогового периода{150}.

По справедливой оценке исследователей, «в настоящее время правоприменительная практика, основываясь на толковании ст. 5 НК РФ Конституционным Судом РФ, применяет ст. 5 НК РФ в отрыве от ее буквального смысла, истории создания и целей, которые преследовал законодатель при установлении особого порядка вступления в силу актов законодательства о налогах и сборах»{151}.

Стабильности условий налогообложения способствует включение в законодательство так называемых дедушкиных оговорок. Это нормы, устанавливающие, что в случае изменения законодателем условий налогообложения, ухудшающих положение налогоплательщика, прежние правила исчисления и взимания налога могут применяться налогоплательщиком в течение определенного периода. Ухудшение условий может заключаться не только в возложении дополнительного налогового бремени, но и в необходимости исполнять иные, ранее не предусмотренные законодательством обязанности, за неисполнение которых применяются меры ответственности (ведение налогового учета; составление счетов‑фактур, иных документов; составление и представление отчетности и др.).

Кроме того, введение новых налогов может повлиять и на экономические показатели деятельности налогоплательщика (повышение цен на товары, снижение конкурентоспособности и др.){152}. Установленная законодателем «дедушкина оговорка» не может быть произвольно отменена.

Это следует из Определения Конституционного Суда РФ от 1 июля 1999 г. № 111‑О{153}. В абзаце втором ч. 1 ст. 9 Федерального закона от 14 июня 1995 г. № 88‑ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации»{154} предусматривалось, что в случае, если в результате изменения налогового законодательства будут созданы менее благоприятные условия для субъектов малого предпринимательства по сравнению с ранее действовавшими условиями, то в течение первых четырех лет их деятельность подлежит налогообложению в том же порядке, который действовал в момент их государственной регистрации.

Конституционный Суд РФ установил, что в момент государственной регистрации заявителя жалобы действовал Федеральный закон от 29 декабря 1995 г. № 222‑ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства»{155}. Федеральный закон от 31 июля 1998 г. № 148‑ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» изменил условия налогообложения индивидуальных предпринимателей и определил, что со дня вступления его в силу не применяется норма Федерального закона «О государственной поддержке малого предпринимательства в Российской Федерации».

Налоговая инспекция уведомила предпринимателя о необходимости уплаты налога по новым правилам. Конституционный Суд РФ указал, что норма об отмене абзац второй ч. 1 ст. 9 Федерального закона «О государственной поддержке малого предпринимательства в Российской Федерации» не может иметь обратной силы и не применяется к длящимся правоотношениям, возникшим до дня официального опубликования нового правила регулирования. Подобное истолкование указанного положения обусловлено конституционно‑правовым режимом стабильных условий хозяйствования, выводимым из ст. 8 (ч. 1), 34 (ч. 1), 57 Конституции РФ.

Пример «дедушкиной оговорки» содержится и в ст. 9 Федерального закона от 9 июля 1999 г. № 160‑ФЗ «Об иностранных инвестициях в Российской Федерации». Стабилизационная гарантия адресована иностранным инвесторам и коммерческим организациям с иностранными инвестициями, участвующим в реализации приоритетных инвестиционных проектов. Предусмотрен предельный срок действия гарантий.

Дата добавления: 2018-09-22; просмотров: 648; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!