Налоговый статус физических лиц

Лица, имеющие постоянное место жительства в Российской Федерации, – это лица, включая иностранцев и лиц без гражданства, фактически находящиеся на ее территории не менее 183 дней в течение 12 следующих подряд месяцев. Если человек выезжал из страны для лечения или обучения на срок до шести месяцев, то в этот период он считается находящимся в стране (ст. 207 НК РФ). Презюмируется, что центр его экономических интересов не успевает сместиться, он не утрачивает тесных связей с государством, облагающим налогом его доходы.

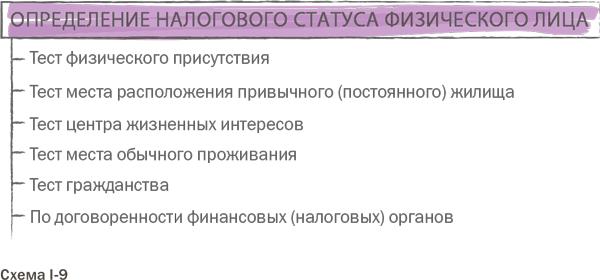

Это правило называется «тест физического присутствия».

Резидентство лица в России устанавливается для каждого налогового периода, который совпадает с календарным годом. Результат не имеет ретроспективного значения.

Пример. Иностранный гражданин проживал в Москве в 2013 г. с 3 июля до 31 декабря, а в 2014 г. с 1 января до 31 марта. В 2013 г. он не рассматривается как налоговый резидент, поскольку фактически пробыл на территории Российской Федерации только 182 дня.

В 2014 г. он находился в стране всего 90 дней, однако общий срок его пребывания в стране в течение 12 следующих подряд месяцев превысил 183 дня, поэтому в 2014 г. он будет считаться налоговым резидентом. Это не влечет переоценки его статуса нерезидента в предшествующем периоде.

В некоторых странах периодом для определения резидентства служит не календарный, а налоговый год, который может не совпадать с календарным.

В тех случаях, когда временного критерия недостаточно для определения места налогообложения лица (например, возникает двойное резидентство), используются такие дополнительные признаки:

– место расположения привычного (постоянного) жилища;

– центр жизненных интересов (личные и экономические связи);

– место обычного проживания;

– гражданство.

Национальными законодательствами и международными соглашениями устанавливается строгая последовательность применения этих критериев для определения места жительства человека. Если в результате последовательного применения этих критериев все‑таки невозможно определить государство, где человек имеет постоянное место жительства, этот вопрос решается в процессе переговоров налоговых или финансовых органов заинтересованных государств (схема I‑9){97}.

Налоговый статус юридических лиц

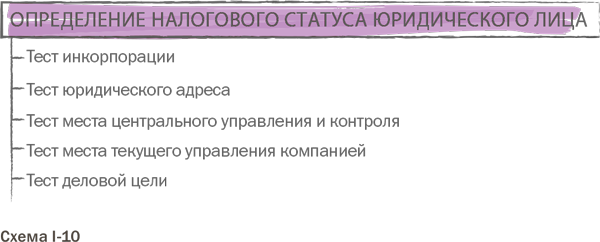

Основу определения резидентства юридических лиц составляют следующие тесты (или их комбинации).

Тест инкорпорации. Юридическое лицо признается резидентом в стране, если оно в ней основано (зарегистрировано).

Все предприятия, учреждения, организации – юридические лица по законодательству России признаются ее резидентами и уплачивают в России налог с прибыли, полученной как на ее территории, так и где бы то ни было, хотя бы эти лица и не имели бизнеса в России вовсе.

Тест юридического адреса. Юридическое лицо признается резидентом в стране, если оно зарегистрировало в этой стране свой юридический адрес. Например, корпорация признается резидентом в налоговых целях во Франции, если она зарегистрирована во Франции в качестве юридического лица (инкорпорирована) или зарегистрировала во Франции свой юридический адрес.

Тест места центрального управления и контроля. Юридическое лицо признается резидентом в стране, если с территории этой страны проводится центральное (общее) руководство компанией и контроль за ее деятельностью. Например, резидентами в Великобритании признаются компании, инкорпорированные в Великобритании, а также компании, учрежденные за рубежом, если органы их центрального управления и контроля находятся в Великобритании. Если заседания совета директоров компании наиболее часто проводятся в Великобритании, компания признается резидентом этой страны.

Тест места текущего управления компанией. Юридическое лицо признается резидентом в стране, если на ее территории находятся органы, выполняющие текущее управление деятельностью компании (исполнительная дирекция). Например, резидентом в Португалии признается компания, если ее головной офис или исполнительная дирекция находится в Португалии.

Тест деловой цели. Юридическое лицо признается резидентом в стране, если основной объем его деловых операций совершается на территории этой страны (схема I‑9). Так, в Италии компания признается резидентом, если на территории этой страны компания имеет формальную или функционирующую штаб‑квартиру или реализует основные деловые цели на территории Италии.

Кроме деления юридических лиц на группы по принципу резидентства, деление проводят и по другим основаниям.

Организационно‑правовая форма предприятия не имеет существенного влияния на порядок и размеры налогообложения, поскольку неэкономические факторы, как уже говорилось ранее, не могут служить определяющими. Но в некоторых случаях отличия имеются. Например, налогообложение полных товариществ существенно отличается от налогообложения иных хозяйственных обществ.

Форма собственности. Это основание деления предприятий как налогоплательщиков также не может использоваться широко. Конституция РФ устанавливает равенство различных форм собственности (ч. 2 ст. 8). Неравенство в налогообложении предприятий различных форм собственности (государственной, частной, смешанной) привело бы к нарушению этого принципа. Однако, например, в целях достижения фактического равенства приватизированных предприятий с предприятиями государственного сектора первым предоставлялись налоговые льготы.

Так, Закон РФ от 20 декабря 1991 г. № 2071‑I «Об инвестиционном налоговом кредите»{98} устанавливал, что приватизированное предприятие имеет право на получение налогового кредита в размере платежей по процентам, начисляемым на сумму целевого кредита, предоставленного коммерческим банком товариществу, образованному членами трудового коллектива для выкупа всего или части имущества этого предприятия (ст. 6).

Масштаб бизнеса предприятия. Законодательство может выделять группу малых предприятий и предоставлять им существенные льготы. В качестве критериев используется численность работающих на предприятии, объем выручки от реализации, состав участников (учредителей), вид деятельности и др.

Вид хозяйственной деятельности. Ряд льгот по налогу на прибыль направлен на стимулирование отдельных отраслей производства, признанных приоритетными.

Дата добавления: 2018-09-22; просмотров: 324; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!