Новый Федеральный Закон «О бухгалтерском учете»

Сфера действия, общие положения и основные понятия

22 ноября 2011 г. Госдумой был принят во втором и третьем чтении законопроект № 385329-5 «О бухгалтерском учете», 29 ноября 2011 г. он был одобрен Советом Федерации.

Новая редакция федерального закона разработана с целью устранения устаревших норм и положений бухгалтерского учета, приведения их в соответствие с современными экономическими требованиями с учетом международной практики.

6 декабря 2011 г. Президент РФ подписал Федеральный закон № 402-ФЗ «О бухгалтерском учете», он вступает в силу с 1 января 2013 года.

Вновь принятый ФЗ в ст. 2 расширил сферу применения по кругу лиц. Ныне действующий ФЗБУ распространяет свое действие на:

• организации, находящиеся на территории РФ;

• филиалы и представительства иностранных организаций;

• на граждан, осуществляющих предпринимательскую деятельность без

образования юридического лица, в том числе адвокатов, которые осуществляют адвокатскую деятельность в адвокатском кабинете.

Помимо вышеуказанных, в число адресатов нового ФЗ, попали:

• государственные органы;

• органы местного самоуправления;

• органы управления государственных и территориальных внебюджетных фондов;

• Центральный банк Российской Федерации.

Одно из самых главных отличий нового ФЗ – он не продублировал норму ФЗБУ о том, что фирмы, применяющие упрощенную систему налогообложения, могут не вести бухучет. До вступления в силу нового закона «О бухгалтерском учете» от обязанности ведения бухгалтерского учета освобождены организации, перешедшие на упрощенную систему налогообложения, а так же граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, к которым приравниваются адвокаты (п. 2 п. 3 ст. 4 ФЗБУ).

|

|

|

С 1 января 2013 года освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой им системы налогообложения не предусмотрено.

При этом в соответствии с п. 2 ст. 6 бухгалтерский учет могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, – в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, – в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

|

|

|

Специально отмечены организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 08 сентября 2010 г. № 244-ФЗ «Об инновационном центре «Сколково». Согласно п. 4 ст. 6 нового ФЗ «О бухучете», такие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства.

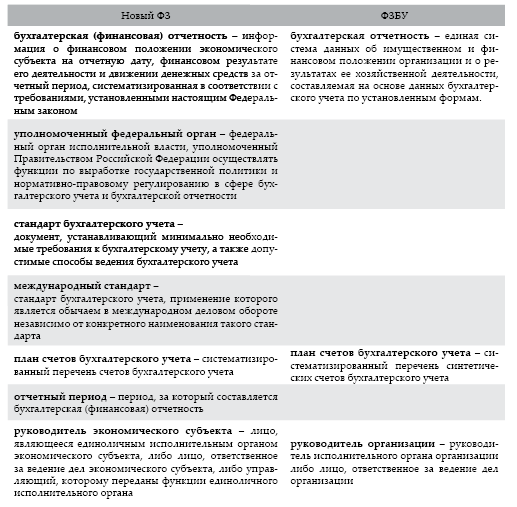

В новом ФЗ уточнена терминология, используемая в законодательстве Российской Федерации о бухгалтерском учете. Сравним основные понятия, используемые в рассматриваемых законах (ст. 3 нового ФЗ и ст. 2 ФЗБУ).

Таблица 13

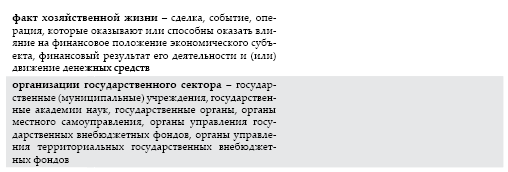

Как видим, из текста нового ФЗ исключены такие понятия, как «синтетический учет» и «аналитический учет», некоторые определения изменились, есть ряд нововведений. Так, например, вместо слова «организация» используется выражение «экономический субъект», известный термин «хозяйственная операция» заменен на «факт хозяйственной жизни», для постоянно используемого понятия «отчетный период» приведено абсолютно очевидное определение.

|

|

|

Впервые упомянуты «международные стандарты», сформулированы определения таких понятий, как «уполномоченный федеральный орган», «стандарт бухгалтерского учета», дано пояснение, какие учреждения относятся к организациям государственного сектора.

В ст. 5 нового ФЗ более подробно, чем в действующем ФЗБУ, обозначены объекты бухгалтерского учета:

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

Дата добавления: 2018-09-22; просмотров: 242; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!