Учет выпуска продукции по фактической себестоимости, по учетным ценам

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция». При поступлении на склад готовой продукции, изготовленной в основном производстве, отражается следующей проводкой:

Дебет 43 «Готовая продукция»

Кредит 20 «Основное производство».

При поступлении на склад готовой продукции, выпущенной вспомогательным или обслуживающим производством, списание расходов на ее изготовление отражается записью:

Дебет 43 «Готовая продукция»

Кредит 23 «Вспомогательные производства»,

29 «Обслуживающие производства и хозяйства».

Если готовая продукция направляется на использование в самой организации, то ее можно не приходовать на счете 43, а сразу списывать на счет 10 «Материалы» и другие аналогичные счета.

На первый взгляд, отражать в бухгалтерском учете готовую продукцию проще всего именно по фактической себестоимости, с использованием только одного счета 43. Однако на практике организации не часто используют этот способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

|

|

|

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно не-пользовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. К преимуществам применения учетных цен относятся: удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен, единство оценки в планировании и учете.

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии.

При использовании в качестве учетных цен нормативной (плановой) себестоимости необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и ее остатки на складах. С этой целью составляют специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

|

|

|

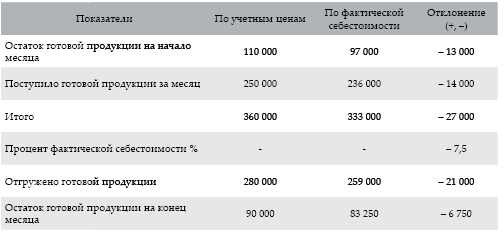

Например, по данным табл. 4 этот процент оказался равным – 7,5 от стоимости по учетным ценам (– 27 000 / 360 000 х 100).

Таблица 4

Расчет фактической себестоимости отгруженной продукции

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию:

280 000 х (– 7,5) / 100 = – 21 000,

280 000-21 000 = 259 000;

и

90 000 х (– 7,5) / 100 = – 6 750;

90 000 – 6 750 = 83 250

В таких расчетах нет необходимости, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)».

По окончании месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью и это отклонение списывается в дебет счета 43 «Готовая продукция» с кредита счета 20 «Основное производство» дополнительной бухгалтерской проводкой или способом «красное сторно».

|

|

|

Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.

Отгруженную или переданную другим организациям для продажи на комиссионных началах готовую продукцию (в зависимости от условий, оговоренных в договоре на поставку продукции) списывают по учетным ценам:

Дебет 45 «Товары отгруженные»

Кредит 43 «Готовая продукция».

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается проводкой:

Дебет 90 «Продажи»

Кредит 43 «Готовая продукция».

По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счета 45 или 90.

Учет выпуска готовой продукции без применения счета 40 является наиболее распространенным в отечественной практике.

Дата добавления: 2018-09-22; просмотров: 273; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!