ТЕМА 6: УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ (ТЕКУЩИМИ АКТИВАМИ)

План

Понятие текущих активов и их основные характеристики

Политика фирмы в области управления оборотными средствами

Виды стратегий финансирования текущих активов

Управление запасами

Управление дебиторской задолженностью

Управление денежными средствами

Понятие текущих активов и их основные характеристики

Текущие активы (или оборотные средства) относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года. Другими словами – это средства, инвестируемые компанией в свои текущие операции во время каждого операционного цикла.

Одной из характеристик финансовой устойчивости предприятия является величина собственных оборотных средств, которая отражает долю средств, принадлежащих предприятию, в его текущих активах. Она определяется как разность между текущими активами и текущими обязательствами.

Особенностью текущих активов является их постоянный кругооборот (см. рис. 6.1).

Рис. 6.1. Кругооборот текущих активов

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Имея денежные средства, предприятие покупает сырье и материалы, производит продукцию, затем продает ее. Чаще всего оплата счетов производится не сразу, в результате образуется дебиторская задолженность, которая через некоторое время превращается в денежные средства.

|

|

|

Такая циркуляционная природа текущих активов имеет ключевое значение в управлении ими.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются ликвидность, объем, структура и оборачиваемость.

Ликвидность оборотных средств – это их способность трансформироваться в денежные средства. По степени ликвидности все оборотные средства можно разделить на следующие группы: наиболее ликвидные активы (денежные средства, обладающие абсолютной ликвидностью и краткосрочные рыночные ценные бумаги); быстрореализуемые активы (дебиторская задолженность, средства на депозитах); медленнореализуемые активы (запасы готовой продукции, сырья и материалов).

Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса. Это обусловлено тем, что ликвидность позволяет вовремя гасить краткосрочную кредиторскую задолженность.

Структура оборотных средств – это пропорции распределения ресурсов между отдельными элементами текущих активов.

|

|

|

Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов. На предприятиях с длительным производственным циклом, таких как строительные организации, значительный удельный вес занимают затраты, вложенные в незавершенное производство.

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотные средства на постоянные и переменные (рис. 6.2) [4].

Постоянная часть текущих активов может быть определена как их минимум, необходимый для осуществления производственной деятельности. Переменная часть отражает дополнительные текущие активы, необходимые в пиковые периоды. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность.

|

|

|

Рис. 6.2. Компоненты динамического ряда активов предприятия

Оборачиваемость оборотных средств характеризуется такими показателями, как коэффициент оборачиваемости текущих активов и период оборота.

Коэффициент оборачиваемости (Коб) определяется отношением объема продаж (ОБП) к средней величине текущих активов (ТА):

Коб = ОБП / ТА. (6.1)

Период оборота показывает, в течение какого количества дней оборотные средства пройдут свой полный цикл (обернутся). Он зависит от структуры оборотных средств и складывается из периодов оборота каждого элемента текущих активов. В процессе функционирования фирмы оборотные средства проходят производственный, финансовый и операционный циклы, отличающиеся последовательностью включения периодов оборота различных элементов оборотных средств.

Производственный цикл – это период оборота товаро-материальных запасов, незавершенного производства и готовой продукции.

Финансовый цикл – период времени, в течение которого собственные оборотные средства предприятия участвуют в операционном цикле.

Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия.

|

|

|

Поскольку предприятие обычно оплачивает счета поставщиков с задержкой во времени, финансовый цикл меньше операционного цикла на средний период оборота кредиторской задолженности (рис. 6.3).

|

|

Рис. 6.3. Соотношение производственного, финансового и операционного циклов

На рисунке представлено графическое соотношение производственного, финансового и операционного циклов без учета авансов, выданных и полученных (частный случай). В реальной жизни предприятия могут получать часть денежных средств в виде авансов за продукцию, которая будет в дальнейшем поставлена, либо сами выдавать авансы за товаро-материальные запасы, которые впоследствии поступят на предприятие. В этом случае соотношение длительности рассматриваемых циклов может быть представлено схемой (рис. 6.4).

|

Рис. 6.4. Длительность производственного, финансового и операционного циклов:

КЗ – кредиторская задолженность; НП – незавершенность производства; ГП – готовая продукция; ДЗ – дебиторская задолженность; - - - – длительность финансового цикла; ––––– – длительность производственного цикла; – длительность операционного цикла

КЗ – кредиторская задолженность; НП – незавершенность производства; ГП – готовая продукция; ДЗ – дебиторская задолженность; - - - – длительность финансового цикла; ––––– – длительность производственного цикла; – длительность операционного цикла

В общем случае длительность финансового цикла может быть представлена формулой

ФЦ = ПЦ + ПОдз – ПОкз ± ПОа, (6.2)

где ФЦ – длительность финансового цикла, дн.; ПЦ – длительность производственного цикла, дн.; ПОдз – период оборота дебиторской задолженности, дн.; ПОкз – период оборота кредиторской задолженности, дн.; ПОа – период оборота авансов, дн.

Исходя из указанной формулы, можно определить следующие пути сокращения финансового цикла:

1) сокращение производственного цикла за счет уменьшения периодов оборота запасов, незавершенного производства и готовой продукции;

2) уменьшение периода оборота дебиторской задолженности;

3) увеличение периода оборота кредиторской задолженности;

4) увеличение периода оборота авансов полученных;

5) сокращение периода оборота авансов выданных.

Далее рассмотрим формулы, по которым можно определить период оборота каждого из рассматриваемых элементов оборотных средств:

ПОз =  , (6.3)

, (6.3)

где ПОз – период оборота запасов, незавершенного производства и готовой продукции, дн.; З – средняя за рассматриваемый период величина запасов, незавершенного производства и готовой продукции, тыс. руб.; Вср.дн – среднедневная выручка от реализации продукции, тыс. руб./день;

ПОдз =  , (6.4)

, (6.4)

где ПОдз – период оборота дебиторской задолженности, дн.; ДЗ – средний уровень дебиторской задолженности за рассматриваемый период, тыс. руб.;

ПОкз =  , (6.5)

, (6.5)

где ПОкз – период оборота кредиторской задолженности, дн.; КЗ – средний уровень кредиторской задолженности за рассматриваемый период, тыс. руб.; Зср.дн – среднедневные затраты на производство продукции за период, тыс. руб./день;

ПОа =  , (6.6)

, (6.6)

где ПОа – период оборота авансов, дн. (отдельно считается для авансов выданных и полученных); А – средний уровень авансов, тыс. руб. (отдельно для авансов выданных и полученных).

6.2. Политика фирмы в области управления

оборотными средствами

На каждом предприятии в соответствии с его спецификой должна быть разработана политика управления оборотными средствами.

В состав управления оборотными средствами входят:

· анализ управления ими в предшествующий период;

· управление процессом их формирования (определение потребности в них, структуры и источников их; нормирование; планирование);

· текущее регулирование, распоряжение, использование и маневрирование;

· контроль за их использованием и оборотом (оборачиваемостью).

Управление оборотными средствами должно включать следующие взаимосвязанные подходы:

· поиск эффективных форм финансирования;

· оптимизация объема;

· совершенствование структуры;

· обеспечение приемлемой ликвидности;

· повышение эффективности использования.

Целевой установкой политики управления оборотными средствами является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

При этом следует обратить внимание на возникающее противоречие между риском потери ликвидности и эффективностью работы предприятия.

В повседневной практике фирма стремится к наращиванию величины собственных оборотных средств, что сводит к минимуму риск потери ликвидности. На рис. 6.5 представлена зависимость между степенью риска и уровнем собственных оборотных средств.

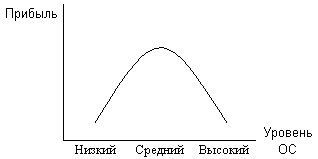

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотных средств (рис. 6.6).

При низком уровне оборотных средств производственная деятельность не поддерживается должным образом, отсюда низкая прибыль и потеря ликвидности. При некотором оптимальном уровне оборотных средств прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приводит к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

Рис. 6.5. Риск потери ликвидности и уровень собственных оборотных средств

Рис. 6.6. Взаимосвязь прибыли и уровня оборотных средств

Таким образом, политика управления оборотными средствами должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы предприятия.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает рассмотрение различных видов риска, нашедших отражение в теории финансового менеджмента.

Риск потерь ликвидности или снижения эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

На левосторонний риск влияют следующие факторы:

1. Недостаточность денежных средств. Предприятие должно иметь денежные средства для ведения текущей деятельности на случай непредвиденных расходов и на случай вероятных эффективных капиталовложений. Нехватка денежных средств в нужный момент связана с риском прерывания производственного процесса, возможным невыполнением обязательств либо с потерей возможной дополнительной прибыли.

2. Недостаточность собственных кредитных возможностей. Этот риск связан с тем, что при продаже товаров в кредит покупатели могут оплатить их в течение нескольких дней или даже месяцев, в результате чего на предприятии образуется дебиторская задолженность. С позиций финансового менеджмента она оказывает двоякое влияние. С одной стороны, «нормальный» ее рост свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, предприятие может «вынести» не всякий ее размер, поскольку неоправданная дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, а повышение его некоторого предела может привести также к потере ликвидности и даже остановке производства.

3. Недостаточность производственных запасов. Предприятие должно располагать достаточным количеством сырья и материалов для проведения эффективного процесса производства. Готовой продукции должно хватать для выполнения всех заказов и т.д. Неоптимальный объем запасов связан с риском дополнительных издержек или остановки производства.

4. Излишний объем текущих активов. Поскольку величина активов прямо связана с издержками финансирования, то поддержание излишних активов сокращает доходы. Возможны различные причины образования излишних активов: неходовые и залежалые товары, привычка «иметь про запас» и др.

К наиболее существенным факторам, влияющим на правосторонний риск, относятся следующие:

1. Высокий уровень кредиторской задолженности. Когда предприятие покупает производственно-материальные запасы в кредит, образуется кредиторская задолженность с определенными сроками погашения. Если запасов куплено больше, чем необходимо в ближайшем будущем, то при значительном размере кредита и с бездействующими запасами предприятие не будет иметь достаточный запас денежных средств, чтобы оплатить счета. Это ведет к невыполнению обязательств. В этой связи предприятие с целью воздействия на уровень рисков должно минимизировать текущую кредиторскую задолженность.

2. Неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств. Источником покрытия текущих активов является как краткосрочная кредиторская задолженность, так и постоянный (собственный) капитал. Несмотря на то что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить меньший риск ликвидности и большую суммарную эффективность. Поэтому следует учитывать, что чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности, а чрезмерная доля долгосрочных источников – риск снижения рентабельности.

Искусство сочетания различных источников средств является сравнительно новой проблемой для большинства российских менеджеров.

3. Высокая доля долгосрочного заемного капитала. В стабильно функционирующей экономике этот источник средств является сравнительно дорогим. Относительно высокая доля его в общей сумме источников средств требует и больших расходов по его обслуживанию, т. е. ведет к уменьшению прибыли.

Дата добавления: 2018-09-22; просмотров: 228; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!