Система государственных финансовых резервов (резервных фондов), порядок их формирования и использования

В каждой стране, создающей ГФР, их формирование и использование отличается своей спецификой. История становления в современной России системы государственного финансового резервирования берет свое начало с решения о создании в 90-х годах Финансового резерва Министерства финансов РФ, в котором аккумулировалась часть доходов от экспорта углеводородного сырья. Однако это решение, в том числе порядок формирования и использования данного Финансового резерва, не были четко прописаны в бюджетном законодательстве.

Рост налоговых и неналоговых доходов от добычи полезных ископаемых, вызванный чрезвычайно благоприятной конъюнктурой на мировых рынках природного сырья, сложившейся в начале нынешнего века и сохранившейся по сей день, потребовал нормативного и законодательного оформления новых подходов к государственному финансовому резервированию. Высокими темпами стали расти золотовалютные резервы Банка России (в частности, за счет обязательной продажи последнему экспортерами значительной части валютной выручки), с 2004 г. федеральный бюджет утверждался и исполнялся с существенным профицитом, который принял форму особого механизма финансового резервирования. Но главным событием стало вступление в действие с 01.01.2004 г. специальной главы Бюджетного кодекса РФ (13.1) «Стабилизационный фонд Российской Федерации».

Основной целью создания Стабилизационного фонда РФ было аккумулирование части доходов, формируемых в экспортном секторе экономики в периоды высоких мировых цен на основные товары российского экспорта (преимущественно природного сырья и продуктов его первичной переработки), и их использование для погашения внешнего государственного долга и поддержания экономически обоснованного уровня непроцентных бюджетных расходов в периоды неблагоприятной рыночной конъюнктуры и экономической ситуации, а также регулирования курса рубля (удержания его в заданном валютном «коридоре») в периоды резких колебаний экспортной выручки, спроса и предложения иностранной валюты. Дополнительный спрос на валюту вызывался путем конвертации рублевых средств Стабилизационного фонда РФ в иностранную валюту для осуществления инвестиций в иностранные активы.

Стабилизационный фонд РФ определялся как часть средств федерального бюджета, образующаяся за счет превышения мировой цены над базовой ценой на нефть, подлежащая обособленному учету и управлению, а также использованию в целях обеспечения сбалансированности федерального бюджета при снижении мировой цены на нефть ниже базовой. Базовая цена была установлена на уровне 27 долл./баррель (первоначально 20 долл. / баррель). Источниками формирования Фонда были установлены: дополнительные доходы федерального бюджета в виде вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефти и газа), образуемые расчетным путем за счет превышения цены на нефть над базовой ценой; остатки средств федерального бюджета на начало соответствующего финансового года; доходы, полученные от размещения средств Фонда. Было также установлено, что средства Стабилизационного фонда РФ могут использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем средств Фонда превышает 500 млрд. руб. Стабилизационный фонд РФ выполнил свои задачи. Экономика требовала дальнейшего развития системы государственного финансового резервирования.

С 01.01.2008 г. из Бюджетного кодекса РФ была исключена глава 13.1 «Стабилизационный фонд РФ». Вместо нее введена глава 13.2 «Использование нефтегазовых доходов федерального бюджета», а в ее составе — статьи 96.9 «Резервный фонд» и 96.10 «Фонд национального благосостояния», которые конкретизируют и развивают механизм формирования, использования, учета и управления средствами государственных финансовых резервов, формируемых за счет федеральных нефтегазовых доходов.

Начиная с 2008 г. нефтегазовые доходы учитывались отдельно от других доходов федерального бюджета.

Нефтегазовые доходы федерального бюджета формируются за счет:

· налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

· вывозных таможенных пошлин на нефть сырую;

· вывозных таможенных пошлин на газ природный;

· вывозных таможенных пошлин на товары, выработанные из нефти.

Резервный фонд РФ

Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учёту и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта.

Управление средствами Резервного фонда осуществляется Министерством финансов РФ в порядке, установленном Правительством РФ. Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться ЦБ РФ. Целями управления средствами Резервного фонда являются обеспечение сохранности средств Фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде.

Размещение средств. Постановление Правительства РФ от 27.12.2007 г. N955 «О порядке управления средствами Резервного фонда» предусматривает размещение средств фонда в иностранной валюте или зарубежных активах с рейтингом долгосрочной кредитоспособности не ниже «АА-» по классификации Fitch-Ratings и Standard & Poor’s; либо не ниже уровня «Аа3» по классификации Moody’s Investors Service.

Средства Резервного являлись частью золотовалютных резервов РФ (ЗВР), но в отличие от остальных активов ЗВР находились в распоряжении Минфина РФ, а не ЦБ РФ. При этом, вопреки популярному заблуждению, рост или падение Резервного фонда не означали автоматически роста или падения ЗВР РФ, который имеет и другие активы с собственной динамикой отличной от Резервного фонда.

Резервный фонд формировался за счет:

· нефтегазовых доходов федерального бюджета в объёме, превышающем утверждённую на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объём Резервного фонда не превышает его нормативной величины;

· доходов от управления средствами Резервного фонда.

В настоящее время в соответствии с Федеральным законом от 30.09.2010 г. N 245-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации» с 01.01.2010 г. до 01.01.2015 г. нормативная величина Резервного фонда не определяется, нефтегазовые доходы федерального бюджета не используются для финансового обеспечения нефтегазового трансферта и для формирования Резервного фонда и Фонда национального благосостояния, а направляются на финансовое обеспечение расходов федерального бюджета.

Максимальная величина Резервного фонда. После формирования нефтегазового трансферта в полном объёме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 7 % прогнозируемого на соответствующий год объёма валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния России.

Таблица 8.3

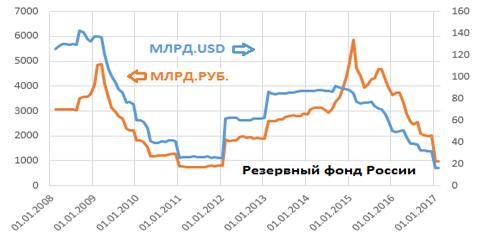

Динамика совокупного объёма средств Резервного фонда РФ

| Дата | в млрд долл США | в млрд рублей | в % к ВВП |

| 01.02.2008 | 125,19 | 3 057,85 | 7,4 % ▬ |

| 01.01.2009 | 137,09 | 4 027,64 | 9,8 % ▲ |

| 01.01.2010 | 60,52 | 1 830,51 | 4,7 % ▼ |

| 01.01.2011 | 25,44 | 775,21 | 1,7 % ▼ |

| 01.01.2012 | 25,21 | 811,52 | 1,4 % ▬ |

| 01.01.2013 | 62,08 | 1 885,68 | 3,0 % ▼ |

| 01.01.2014 | 87,38 | 2 859,72 | 4,3 % ▼ |

| 01.01.2015 | 87,91 | 4 945,49 | 6,8 % ▲ |

| 01.01.2016 | 49,95 | 3 640,57 | 6,0 % к ВВП-2015 |

| 01.01.2017 | 16,03 | 972,13 | 1,1 % ▼ |

| 01.01.2018 | 0 | 0 | 0% ▼ |

Максимальный объём средств Резервного фонда:

- в долларовом исчислении — 142,6 млрд долл. (на 01.09.2008);

- в рублёвом исчислении — 5 864,9 млрд руб. (на 01.02.2015).

Рис. 8.2. Динамика совокупного объема средств Резервного фонда РФ

Фонд национального благосостояния РФ

14.07.2017 г. Государственная дума во втором чтении одобрила законопроект о новой редакции бюджетных правил, по которому средства резервного фонда до 01.02.2018 г. переводятся в собственность Фонда национального благосостояния.

01.01.2018 г. вступило в силу решение о слиянии Резервного Фонда с Фондом Национального благосостояния с переносом в последний остатков Резервного фонда около 997 млрд рублей. К моменту слияния фондов их остатки вместе с другими активами ЗВР РФ выросли до 432 млрд долл США.

Фонда национального благосостояния (ФНБ) представляет собой часть средств федерального бюджета, подлежащих обособленному учёту и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан РФ, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда РФ. То есть, ФНБ является частью механизма пенсионного обеспечения граждан РФ на длительную перспективу. ФНБ, изначально предназначенный страховать пенсионную систему, хранился в ликвидных инструментах и использовался для борьбы с кризисом в 2008—2009 гг.

Управление средствами ФНБ осуществляется Министерством финансов РФ в порядке, установленном Правительством РФ. Отдельные полномочия по управлению средствами ФНБ могут осуществляться ЦБ РФ и специализированными финансовыми организациями (например, негосударственными пенсионными фондами) в соответствии с заключенными договорами. Так же как и в случае с Резервным фондом, целями управления ФНБ являются обеспечение сохранности этих средств и стабильного уровня доходов от их размещения в инструменты финансового рынка в долгосрочной перспективе.

ФНБ формируется за счёт:

· нефтегазовых доходов федерального бюджета в объёме, превышающем утверждённый на соответствующий финансовый год объём нефтегазового трансферта, в случае, если накопленный объём средств Резервного фонда достигает (превышает) его нормативную величину;

· доходов от управления средствами Фонда национального благосостояния.

Размещение средств ФНБ. Согласно Постановлению Правительства РФ от 19 января 2008 г. № 18 «О порядке управления средствами Фонда национального благосостояния»: «…К долговым обязательствам иностранных государств, в которые могут размещаться средства Фонда национального благосостояния, относятся долговые обязательства в виде ценных бумаг правительств Австрии, Бельгии, Великобритании, Германии, Дании, Ирландии, Испании, Канады, Люксембурга, Нидерландов, США, Финляндии, Франции и Швеции…».

В соответствии с финансовым отчетом фонда, предоставленным аудиторами, на июнь 2016 г. в ценных бумагах класса AA- и выше размещено: 19,56 млрд. долларов США; 20,76 млрд. евро; 3,83 млрд. фунтов стерлингов

Таблица 8.4

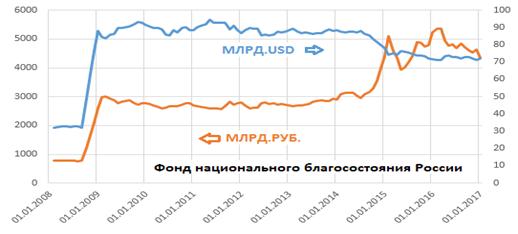

Динамика совокупного объёма средств Фонда Национального Благосостояния РФ

| Дата | Размер фонда, млрд $ | Размер фонда, млрд руб. |

| 01.02.2008 | 32,00 | 783,31 |

| 01.01.2009 | 87,97 | 2 584,49 |

| 01.01.2010 | 91,56 | 2 769,02 |

| 01.01.2011 | 88,44 | 2 695,52 |

| 01.01.2012 | 86,79 | 2 794,43 |

| 01.01.2013 | 88,59 | 2 690,63 |

| 01.01.2014 | 88,63 | 2 900,64 |

| 01.01.2015 | 78,00 | 4 388,09 |

| 01.01.2016 | 71,72 | 5 227,18 |

| 01.01.2017 | 71,87 | 4 359,16 |

| 01.01.2018 | 65,15 | 3 752,94 |

| 01.02.2018 | 66,26 | 3 729,71 |

| 01.03.2018 | 66,44 | 3 698,96 |

| 01.04.2018 | 65,88 | 3 772,89 |

Рис. 8.3. Динамика совокупного объема средств ФНБ РФ

Золотовалютные резервы Банка России

Золотовалютные резервы государства – это активы с высокой ликвидностью, которые находятся под контролем и управлением главного органа исполнительной власти, ответственного за кредитно-финансовое регулирование.

ЗВР представляют собой автономный денежный фонд – запас страны. Средства ЗВР используются при наступлении какой-либо непредвиденной, часто кризисной ситуации. Это та самая заначка на черный день только в государственных масштабах. ЗВР отвечают за устойчивое положение финансовой системы России.

Как показывает практика и действия ЦБ РФ, ЗВР расходуются на решение следующих задач:

· поддержание стабильного курса национальной валюты;

· финансовая помощь или кредитование других государств;

· необходимость покрыть дефицит платежного баланса страны.

ЗВР государства состоят из четырех частей:

· золото в слитках и монетах;

· средства в иностранной валюте;

· депозитарные расписки или СДР;

· резервная позиция или доля при голосовании в МВФ (табл. 8.5).

Необходимо понимать, что перечисленные источники не являются одинаковыми как по размеру, так и по значению.

Для России основными элементами приведенной структуры является золото и иностранная валюта. На них приходится львиная доля существующих золотовалютных резервов.

Денежные средства, номинированные в иностранной валюте, также неоднородны. В этом качестве выступают: наличные деньги; остатки на счетах; вклады в зарубежные банки; ценные бумаги.

Монетарное золото считается неотъемлемой частью ЗВР. Для хранения слитков 995 пробы и монет оборудованы специальные помещения. Это золотой запас России.

Политика ЦБ РФ в отношении ЗВР отличается взвешенным и системным подходом. При отсутствии кризиса регулятор стремится наращивать этот финансовый запас страны.

Структура ЗВР России выглядит следующим образом:

· ценные бумаги – 77%;

· наличная валюта и депозиты – 10%;

· монетарное золото – 10%;

· СДР – 2%;

· позиция в МВФ – 1%.

Таблица 8.5

Ежемесячные значения на начало отчетной даты, млн долл. США

| Дата | Международные резервы | в том числе: | ||||

| валютные резервы | в том числе: | монетарное золото | ||||

| иностранная валюта | счет в СДР | резервная позиция в МВФ | ||||

| 01.04.2018 | 457 995 | 377 513 | 367 743 | 7 030 | 2 739 | 80 482 |

| 01.03.2018 | 453 644 | 373 062 | 363 348 | 6 987 | 2 728 | 80 582 |

| 01.02.2018 | 447 735 | 367 357 | 357 558 | 7 047 | 2 752 | 80 378 |

| 01.01.2018 | 432 742 | 356 095 | 346 507 | 6 883 | 2 706 | 76 647 |

| 01.01.2017 | 377 741 | 317 548 | 308 031 | 6 486 | 3 031 | 60 194 |

| 01.01.2016 | 368 399 | 319 836 | 309 387 | 7 888 | 2 560 | 48 563 |

| 01.01.2015 | 385 460 | 339 371 | 327 727 | 8 246 | 3 398 | 46 089 |

| 01.01.2014 | 509 595 | 469 605 | 456 447 | 8 762 | 4 396 | 39 990 |

| 01.01.2013 | 537 618 | 486 578 | 473 110 | 8 741 | 4 727 | 51 039 |

| 01.01.2012 | 498 649 | 453 952 | 441 162 | 8 729 | 4 061 | 44 697 |

| 01.01.2011 | 479 379 | 443 591 | 432 948 | 8 749 | 1 893 | 35 788 |

| 01.01.2010 | 439 450 | 416 653 | 405 825 | 8 901 | 1 927 | 22 798 |

| 01.01.2009 | 426 281 | 411 748 | 410 695 | 1 | 1 051 | 14 533 |

| 01.01.2008 | 478 762 | 466 750 | 466 376 | 1 | 374 | 12 012 |

| 01.01.2007 | 303 732 | 295 567 | 295 277 | 7 | 283 | 8 164 |

| 01.01.2006 | 182 240 | 175 892 | 175 690 | 6 | 196 | 6 349 |

| 01.01.2005 | 124 541 | 120 809 | 120 805 | 1 | 3 | 3 732 |

| 01.01.2004 | 76 938 | 73 175 | 73 172 | 1 | 2 | 3 763 |

| 01.01.2003 | 47 793 | 44 054 | 44 051 | 1 | 2 | 3 739 |

| 01.01.2002 | 36 622 | 32 542 | 32 538 | 3 | 1 | 4 080 |

| 01.01.2001 | 27 972 | 24 264 | 24 263 | 1 | 1 | 3 708 |

Существует три подхода или модели по управлению ЗВР государства.

1. Собственник и распорядитель ЗВР – Центробанк государства. Регулятор решает все вопросы, связанные с этим запасом. В такой модели только ЦБ может увеличивать или уменьшать ЗВР, а также определять их структуру. Подобный подход реализовала Франция и Германия.

2. Собственник и распорядитель ЗВР – Минфин или Казначейство государства. Все ключевые решения принимают именно эти органы. При таком подходе Центробанк отвечает лишь за выполнение технических функций. Подобную модель реализовала Великобритания.

3. Смешанный подход. В этой модели полномочия по формированию и распоряжению ЗВР страны поделены между Центральным банком и Министерством Финансов или Казначейством. Этот подход реализовала Россия, Япония, Соединенные Штаты Америки.

Основные термины и понятия

Финансовые резервы (резервные фонды). Частнохозяйственные финансовые резервы. Публичные финансовые резервы.

Резервные фонды бюджетов (РФБ). Функции и роль РФБ. Источники формирования и направления использования средств РФБ. Форма и порядок расходования средств РФБ. Стратегические бюджетные резервы. Страховые бюджетные резервы. Оперативные бюджетные резервы. Резервные фонды Президента РФ. Резервные фонды Правительства РФ. Резервные фонды высших исполнительных органов государственной власти субъектов РФ и местной администрации.

Государственные финансовые резервы (резервные фонды). Функции и роль Государственных финансовых резервов (ГФР). Источники формирования и направления использования средств ГФР. Форма и порядок расходования средств ГФР. Объекты управления ГФР. Субъекты управления ГФР.

Классификация ГФР. Стабилизационные фонд. Резервный фонд. Фонд национального благосостояния. Золотовалютные резервы Банка России.

Вопросы для повторения

1. Дайте определений финансовым резервам и объясните необходимость их создания на микро-, мезо- и макроуровне.

2. Охарактеризуйте составляющие публичных финансовых резервов (резервных фондов).

3. Дайте определение Резервным фондам бюджетов. В чем заключается их роль?

4. Охарактеризуйте источники формирования и направления использования средств Резервных фондов бюджетов

5. Охарактеризуйте форму и порядок расходования средств Резервных фондов бюджетов.

6. Назовите и охарактеризуйте виды Резервных фондов бюджетов.

7. Дайте определение Государственным финансовым резервам. В чем заключается их роль?

8. Охарактеризуйте источники формирования и направления использования средств Государственных финансовых резервов

9. Охарактеризуйте форму и порядок расходования средств Государственных финансовых резервов

10. Назовите и охарактеризуйте виды Государственных финансовых резервов.

11. Дайте определение Резервному фонду; охарактеризуйте источники формирования и направления использования.

12. Дайте определение Фонду национального благосостояния; охарактеризуйте источники формирования и направления использования.

13. Дайте определение Золотовалютным резервам Банка России; охарактеризуйте их структур и направления использования

Рефераты

1. История создания Государственных финансовых резервов России.

2. Модели управления Золотовалютными резервами.

Рекомендуемая литература

Нормативно-правовая литература

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2016) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/

Основная литература

1. Барулин С.В. Финансы: учебник / С.В. Барулин. — 2-е изд., стер. — М:КНОРУС, 2015. — С. 427-446.

Дополнительная литература

2. Иризепова М.Ш. Финансовые фонды и резервы: особенности современной терминологии / М.Ш. Иризепова // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. — 2016. — № 1(34). — С.142-150. [Электронный ресурс]. — Режим доступа: https://cyberleninka.ru/article/n/finansovye-fondy-i-rezervy-osobennosti-sovremennoy-terminologii

3. Земсков В.В. Риск-ориентировання стратегия эффективности использования бюджетных резервов / В.В. Земсков // Экономика. Налоги. Право. — 2017. — №6. — С.39-45. [Электронный ресурс]. — Режим доступа: https://cyberleninka.ru/article/n/risk-orientirovannaya-strategiya-effektivnosti-ispolzovaniya-byudzhetnyh-rezervov

Дата добавления: 2018-08-06; просмотров: 621; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!