Результаты снижения дебиторской задолженности

Результат снижения дебиторской задолженности рассчитывается по рентабельности продаж. Рентабельность продаж – коэффициент равный отношению балансовой прибыли к сумме полученной выручки.

Rпр = П / В (9)

Расчет коэффициента произведем по данным за 2017 год.

Rпр = 7 534 / 822 751 = 0,92%

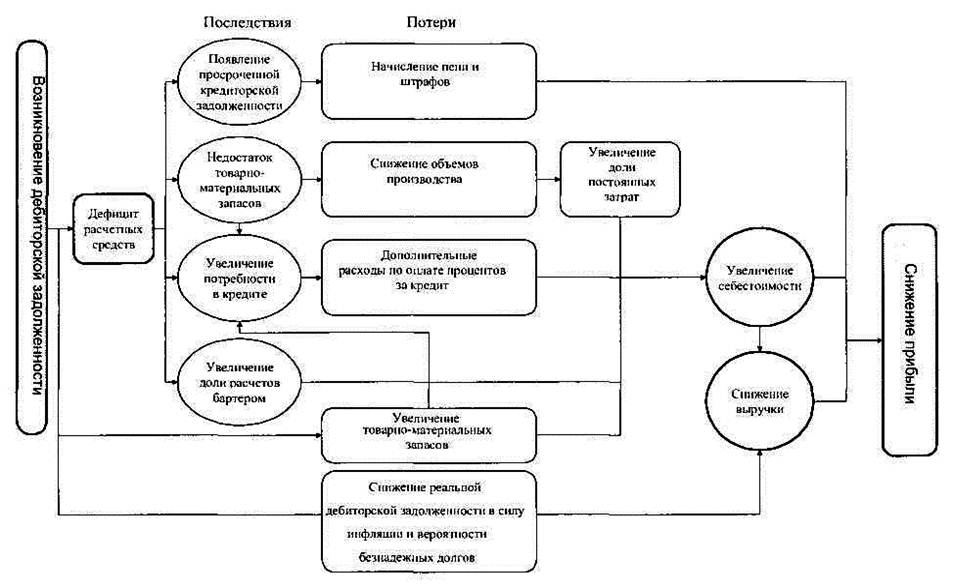

Недополучение сумм дебиторской задолженности приводит к недополучению прибыли.

Рис. Последствия сверхнормативной задолженности клиентов

Так как прямым следствием несвоевременного погашения дебиторской задолженности является дефицит расчетных средств, то главной задачей по нейтрализации этого и последующих за ним последствий является увеличение притока и / или уменьшение оттока денежных средств, для реализации чего используются меры оперативного (краткосрочные) и стратегического (долгосрочные) характера.

Эффект от сокращения оборачиваемости дебиторской задолженности рассчитывается по формуле:

ЭДЗ = ДЗвысв × Rпр (7)

При условии предоставления скидки до 1,4% предприятие вовлекает в оборот дополнительно 11 271 тыс. руб., что приводит к прибыли в размере:

ЭДЗ = 11 271 × 0,92% = 103,2 тыс. руб.

Кроме того, результатом работы долгосрочного характера должна стать выработка политики управления дебиторской задолженностью.

Наиболее эффективным решением может стать выработка положения об организации работы по взысканию дебиторской задолженности, состоящее из четырех частей: общие положения, инвентаризация дебиторской задолженности, первоочередные мероприятия по взысканию дебиторской задолженности, организация работы по взысканию дебиторской задолженности в судебном порядке

|

|

|

Приведем выдержку из предлагаемого положения[13].

1. Общие положения

1.1. Настоящее Положение устанавливает порядок работы структурных подразделений [наименование организации] (далее - Организация) по взысканию дебиторской задолженности.

1.2. Под дебиторской задолженностью в настоящем Положении понимается не исполненное в срок контрагентом обязательство о выплате денежных средств в пользу Организации в соответствии с законодательством РФ или договором, а также не исполненное в срок обязательство контрагента, задолженность по которому возникла в соответствии с предварительно уплаченной контрагенту суммой (авансом) по договору.

1.3. Ответственность за своевременный и надлежащий учет исполнения обязательств перед Организацией, полноту и достоверность документов, подтверждающих дебиторскую задолженность, несет [наименование структурного подразделения] (далее - Исполнитель).

|

|

|

1.4. [Наименование бухгалтерского подразделения] (далее - Бухгалтерия) ведет учет и проводит инвентаризацию дебиторской задолженности.

1.5. [Наименование юридического подразделения] (далее - Юридическое подразделение) несет ответственность за правильность составления претензий и исков к контрагентам, представление интересов Организации в судах, органах прокуратуры, юстиции, внутренних дел и иных органах при взыскании дебиторской задолженности, за соблюдение сроков и порядка обжалования судебных актов.

1.6. При наличии у контрагента неисполненного обязательства по выплате денежных средств в пользу Организации в соответствии с законодательством РФ или договором, срок образования задолженности по которому превышает [значение] календарных дней, структурные подразделения Организации обязаны отказывать в заключении (продлении) договоров с этим контрагентом, за исключением случаев, когда неисполнение обязательства связано с обстоятельствами непреодолимой силы либо когда обязанность Организации заключить договор предусмотрена законодательством РФ.

1.7. Для контроля за состоянием дебиторской задолженности Исполнитель ведет реестр контрагентов, имеющих дебиторскую задолженность.

|

|

|

2. Инвентаризация дебиторской задолженности

2.1. [Срок, например, перед составлением годовой бухгалтерской отчетности] проводится инвентаризация имущества и обязательств Организации, в том числе инвентаризация дебиторской задолженности.

2.2. Перед началом инвентаризации расчетов с дебиторами Бухгалтерия должна составить акт сверки взаиморасчетов c контрагентами.

2.3. Инвентаризацию дебиторской задолженности проводит инвентаризационная комиссия, состав которой утверждается приказом [должность руководителя организации].

2.4. Члены комиссии сверяют данные первичных документов, подтверждающих [отгрузку товаров/продукции/работ/услуг/имущественных прав] и поступления денежных средств, с информацией, отраженной в регистрах бухгалтерского учета.

2.5. Члены комиссии, получив документы, подтверждающие состояние расчетов с контрагентами, проверяют: [вписать нужное, например, счет "Расчеты с поставщиками и подрядчиками" по товарам, оплаченным, но находящимся в пути; обоснованность сумм дебиторской задолженности, включая суммы с истекшим сроком исковой давности].

2.6. По результатам инвентаризации составляется справка-приложение к акту инвентаризации, в которой указываются:

|

|

|

– наименование, адрес организации-должника;

– сумма задолженности;

– основание, по которому образовалась дебиторская задолженность;

– дата образования задолженности;

– первичные документы, подтверждающие факт возникновения задолженности, их реквизиты;

– документы, свидетельствующие об истребовании задолженности, их реквизиты.

2.7. На основании справки составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

2.8. Акт содержит следующие сведения:

– наименование Организации;

– подразделение, в котором проводится инвентаризация;

– ссылка на приказ, в соответствии с которым проводится инвентаризация;

– дата, на которую проверяется состояние дебиторской и кредиторской задолженности;

– наименования организаций-дебиторов;

– номер счета бухгалтерского учета, на котором ведется учет дебиторских задолженностей;

– полная сумма задолженности по каждому контрагенту;

– сумма задолженности, которую не подтвердил дебитор и по которой истек срок исковой давности;

– итоговая сумма по каждому виду задолженности.

2.9. Результаты инвентаризации утверждаются [должность руководителя организации].

3. Первоочередные мероприятия по взысканию дебиторской задолженности

3.1. В случае образования дебиторской задолженности контрагенту предъявляется претензия в порядке, предусмотренном договором или настоящим Положением.

3.2. Не позднее [значение] рабочих дней с даты образования дебиторской задолженности Исполнитель направляет в Юридическое подразделение письменное обращение о необходимости предъявления претензии, к которому прилагаются следующие документы:

– копии документов, на основании которых возникла дебиторская задолженность, и документов, подтверждающих ее размер (договоры, акты передачи товарно-материальных ценностей, выполненных работ или оказанных услуг, акты сверок взаимных расчетов и т. д.);

– реквизиты контрагента (наименование и местонахождение контрагента, банковские реквизиты, ИНН и т. д.);

– расчет суммы требований (основного долга и начисленных штрафных сумм);

– копии писем по факту неисполнения или ненадлежащего исполнения контрагентом обязательства.

3.3. Юридическое подразделение в течение [значение] рабочих дней с даты получения письменного обращения, указанного в пункте 3.2 настоящего Положения, определяет правовые основания для предъявления претензии и при их наличии предъявляет контрагенту претензию.

3.4. Претензия должна содержать следующие данные:

– наименование контрагента;

– обстоятельства, являющиеся основанием для предъявления претензии, со ссылками на соответствующие статьи договора и нормативных правовых актов;

– указание о предполагаемом способе исполнения обязательств;

– расчет суммы требований по претензии и номер счета, на который должны быть перечислены денежные средства;

– срок исполнения обязательств контрагентом и/или срок ответа на претензию;

– информация о мерах, которые будут осуществлены в случае отклонения претензии (приостановка исполнения обязательств Организации, обращение в суд и т. д.);

– дата и регистрационный номер претензии;

– подпись уполномоченного лица.

3.5. Претензия направляется контрагенту [способ связи, например, заказным письмом].

3.6. О факте предъявления контрагенту претензии Юридическое подразделение не позднее [срок] информирует Исполнителя, а также направляет ему копию претензии.

3.7. Исполнитель контролирует исполнение контрагентом требований, содержащихся в претензии, а именно:

– проверяет полноту и соблюдение сроков исполнения требований, содержащихся в претензии;

– информирует Юридическое подразделение в случае полного или частичного отказа контрагента от исполнения заявленных в претензии требований или непоступления ответа на претензию в указанный в ней срок.

3.8. Если контрагент не исполнил заявленные в претензии требования в указанный в претензии срок, дебиторская задолженность подлежит взысканию в судебном порядке.

3.9. Претензии должны предъявляться всем контрагентам без исключения, даже если направление претензий не предусмотрено условиями договора.

3.10. Если по каким-либо причинам претензия не была предъявлена контрагенту и ее предъявление не является обязательным, то по истечении [значение] дней с даты образования дебиторской задолженности она подлежит взысканию в судебном порядке.

3.11. Наряду с предъявлением претензии Исполнитель принимает иные меры, направленные на погашение дебиторской задолженности, например, направляет письма, телеграммы, составляет акты сверок и т. д.

4. Организация работы по взысканию дебиторской задолженности в судебном порядке

4.1. Не позднее [значение] дней с даты получения полного (частичного) отказа контрагента от исполнения заявленных в претензии требований или непоступления ответа на претензию в указанный в ней срок, а также в случае, предусмотренном пунктом 3.10 настоящего Положения, Исполнитель направляет в Юридическое подразделение письменное обращение о необходимости предъявления судебного иска.

4.2. К обращению прилагаются следующие документы:

– копии документов, на основании которых возникла дебиторская задолженность, и документов, подтверждающих ее размер (договоры, акты передачи товарно-материальных ценностей, выполненных работ или оказанных услуг, акты сверок взаимных расчетов и т. д.);

– информация о результатах рассмотрения контрагентом претензии, включая копию претензии, или информация о том, что претензия не направлялась;

– реквизиты контрагента (наименование и местонахождение контрагента, банковские реквизиты, ИНН и т. д.);

– расчет суммы требований (основного долга и начисленных штрафных сумм);

– копии писем по факту неисполнения или ненадлежащего исполнения контрагентом обязательства.

4.3. В течение [значение] дней с даты получения письменного обращения Юридическое подразделение предъявляет исковое заявление в суд.

4.4. При расчете суммы иска в нее в обязательном порядке включаются суммы штрафов, предусмотренных договором и законодательством Российской Федерации.

4.5. Исполнитель обязан контролировать поступление от контрагентов платежей в счет погашения дебиторской задолженности, а также незамедлительно представлять в Юридическое подразделение документы, имеющие отношение к взысканию дебиторской задолженности (переписка, акты сверки расчетов и т. д.).

4.6. В случае погашения контрагентом задолженности (полного или частичного), достижения договоренности об условиях мирового соглашения или иной договоренности о погашении долга Исполнитель незамедлительно направляет в Юридическое подразделение письменное сообщение об этом с целью дальнейшей корректировки способов защиты интересов Организации.

4.7. Исполнитель обязан оказывать Юридическому подразделению помощь в подготовке документов, а при необходимости обеспечить присутствие на судебных заседаниях своих специалистов.

4.8. После выдачи судом исполнительного листа о взыскании с контрагента просроченной дебиторской задолженности Юридическое подразделение:

– направляет исполнительный лист в банки, обслуживающие счета контрагента;

– организует взаимодействие с подразделениями службы судебных приставов для взыскания дебиторской задолженности;

– обращается в суд с заявлением о признании должника несостоятельным (банкротом).

4.9. Юридическое подразделение по запросу Исполнителя предоставляет следующие данные:

– наименование контрагента;

– предмет спора и реквизиты договора, по которому образовалась дебиторская задолженность;

– размер дебиторской задолженности и сумма иска, включающая суммы штрафов;

– текущее состояние рассмотрения судебного дела: краткое содержание вынесенных по делу судебных актов, информация о получении исполнительных листов и т. д.;

– информация о ходе взыскания по исполнительным листам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бланк И.А. Управление денежными потоками / И.А. Бланк. — К.: Ника-Центр, Эльга, 2002.— 736 с.

2. Ванхорн Джеймс С. Основы финансового менеджмента / Ванхорн Джеймс С., Вахович мл., Джон М. — 12‑е издание: Пер. с англ. — М.: ООО «ИД Вильямс», 2008. — 1232 с.

3. Кравчук Д.И. Проблемы и пути решения управления дебиторской задолженностью на предприятии / Д.И. Кравчук, В.И. Кравчук // Молодой ученый. — 2015, № 2. — с. 272-274 [Электронный ресурс] — URL: https://moluch.ru/archive/82/15062/

4. Ксенофонтова O.Л. ABC-XYZ-анализ как средство управления товарным ассортиментом торгового предприятия / O.Л. Ксенофонтова, Н.А. Новосельская // Современные наукоемкие технологии. Региональное приложение. — № 2 (34), 2013. — с. 70-76 [Электронный ресурс]. — URL: https://www.isuct.ru/e-publ/snt/sites/ru.e-publ.snt/files/2013/02/snt_2013_n02_70.pdf

5. Малкова О.А. Управление дебиторской задолженностью / О.А. Малкова // Главная книга, № 3, 2014. — с. 62-67

6. Пашутин С.Б. Аптека: работа с сезонным ассортиментом / С.Б. Пашутин // Московские аптеки, 2005, № 7-8 [Электронный ресурс] — URL: https://www.lawmix.ru/med/1430

7. Положение об организации работы по взысканию дебиторской задолженности (пример) [Электронный ресурс] — URL: http://prom-nadzor.ru/content/polozhenie-ob-organizacii-raboty-po-vzyskaniyu-debitorskoy-zadolzhennosti

8. Савицкая Г.В. Экономический анализ: учеб. / Г.В. Савицкая. — 11‑е изд., испр. и доп. — М.: Новое знание, 2005. — 651 с.

9. Степанов А.С. Оптимизация ассортимента фармацевтической организации с использованием метода имитационного моделирования / А.С Степанов // Научные ведомости БелГУ. Серия Медицина. Фармация. 2015. — № 22 (219), Выпуск 32. — с. 185-190 [Электронный ресурс] — URL: https://cyberleninka.ru/article/n/optimizatsiya-assortimenta-farmatsevticheskoy-organizatsii-s-ispolzovaniem-metoda-imitatsionnogo-modelirovaniya

10.Толстик Н.В. Статистика: пособие / Н.В. Толстик, Н.М. Матегорина. — Ростов н/Д: изд-во «Феникс», 2000. — 480 с.

11.Филиппова Е. Акции успеха / Е. Филиппова // Катренстиль Фарма, № 143, ноябрь 2015. — с. 27-30 [Электронный ресурс] — URL: https://www.katrenstyle.ru/articles/journal/goods_sales/aktsii_uspeha

12.Шайхуллина А. Как провести анализ дебиторской и кредиторской задолженности / А. Шайхуллина // Финансовый директор. 7 ноября 2017 [Электронный ресурс] — URL: https://fd.ru/articles/158786-kak-provesti-analiz-debitorskoy-i-kreditorskoy-zadoljennosti

[1] Савицкая Г.В. Экономический анализ: учеб. / Г.В. Савицкая. — 11‑е изд., испр. и доп. — М.: Новое знание, 2005. — с. 484

[2] Толстик Н.В. Статистика: пособие / Н.В. Толстик, Н.М. Матегорина. — Ростов н/Д: изд-во «Феникс», 2000. — с. 176

[3] Ванхорн Джеймс С. Основы финансового менеджмента / Ванхорн Джеймс С., Вахович мл., Джон М. — 12‑е издание: Пер. с англ. — М.: ООО «ИД Вильямс», 2008. — с. 323

[4] Пашутин С.Б. Аптека: работа с сезонным ассортиментом / С.Б. Пашутин // Московские аптеки, 2005, № 7-8 [Электронный ресурс] — URL: https://www.lawmix.ru/med/1430

[5] Ксенофонтова O.Л. ABC-XYZ-анализ как средство управления товарным ассортиментом торгового предприятия / O.Л. Ксенофонтова, Н.А. Новосельская // Современные наукоемкие технологии. Региональное приложение. — № 2 (34), 2013. — с. 71 [Электронный ресурс]. — URL: https://www.isuct.ru/e-publ/snt/sites/ru.e-publ.snt/files/2013/02/snt_2013_n02_70.pdf

[6] Степанов А.С. Оптимизация ассортимента фармацевтической организации с использованием метода имитационного моделирования / А.С Степанов // Научные ведомости БелГУ. Серия Медицина. Фармация. 2015. — № 22 (219), Выпуск 32. — с. 185 [Электронный ресурс] — URL: https://cyberleninka.ru/article/n/optimizatsiya-assortimenta-farmatsevticheskoy-organizatsii-s-ispolzovaniem-metoda-imitatsionnogo-modelirovaniya

[7] Савицкая Г.В. Экономический анализ: учеб. / Г.В. Савицкая. — 11‑е изд., испр. и доп. — М.: Новое знание, 2005. — с. 498

[8] Кравчук Д.И. Проблемы и пути решения управления дебиторской задолженностью на предприятии / Д.И. Кравчук, В.И. Кравчук // Молодой ученый. — 2015, № 2. — с. 272-274 [Электронный ресурс] — URL: https://moluch.ru/archive/82/15062/

[9] Шайхуллина А. Как провести анализ дебиторской и кредиторской задолженности / А. Шайхуллина // Финансовый директор. 7 ноября 2017 [Электронный ресурс] — URL: https://fd.ru/articles/158786-kak-provesti-analiz-debitorskoy-i-kreditorskoy-zadoljennosti

[10] Бланк И.А. Управление денежными потоками / И.А. Бланк. — К.: Ника-Центр, Эльга, 2002.— с. 342

[11] Малкова О.А. Управление дебиторской задолженностью / О.А. Малкова // Главная книга, № 3, 2014. — с. 65

[12] Филиппова Е. Акции успеха / Е. Филиппова // Катренстиль Фарма, № 143, ноябрь 2015. — с. 27-30 [Электронный ресурс] — URL: https://www.katrenstyle.ru/articles/journal/goods_sales/aktsii_uspeha

[13] Положение об организации работы по взысканию дебиторской задолженности (пример) [Электронный ресурс] — URL: http://prom-nadzor.ru/content/polozhenie-ob-organizacii-raboty-po-vzyskaniyu-debitorskoy-zadolzhennosti

Дата добавления: 2018-08-06; просмотров: 358; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!