Вопрос 7. Применение таможенных платежей в процедуре «Временный ввоз (допуск)» и при ее завершении. Порядок декларирования таможенных платежей.

1. Таможенная процедура временного ввоза (допуска) - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары временно находятся и используются на таможенной территории Союза при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой, с частичной уплатой ввозных таможенных пошлин, налогов и без уплаты специальных, антидемпинговых, компенсационных пошлин либо без уплаты ввозных таможенных пошлин, налогов и без уплаты специальных, антидемпинговых, компенсационных пошлин.

2. Товары, помещенные под таможенную процедуру временного ввоза (допуска) сохраняют статус иностранных товаров.

4. Таможенная процедура временного ввоза (допуска) не применяется в отношении следующих категорий товаров:

1) пищевые продукты, напитки, включая алкогольные, табак и табачные изделия, сырье и полуфабрикаты, расходуемые материалы и образцы, за исключением случаев их ввоза на таможенную территорию Союза в единичных экземплярах в рекламных и (или) демонстрационных целях или в качестве выставочных экспонатов либо промышленных образцов;

2) отходы, в том числе промышленные;

3) товары, запрещенные к ввозу на таможенную территорию Союза.

5. Допускается применение таможенной процедуры временного ввоза (допуска) для приостановления действия таможенной процедуры переработки на таможенной территории путем помещения под эту таможенную процедуру продуктов переработки товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории.

1. Условиями помещения товаров под таможенную процедуру временного ввоза (допуска) являются:

1) возможность идентификации товаров, помещаемых под таможенную процедуру временного ввоза (допуска), при их последующем помещении под таможенную процедуру в целях завершения действия этой таможенной процедуры. Идентификация товаров не требуется в случаях, когда в соответствии с международными договорами государств-членов с третьей стороной допускается замена временно ввезенных товаров;

2) частичная уплата ввозных таможенных пошлин, налогов

3) соблюдение условий временного нахождения и использования товаров в соответствии с таможенной процедурой временного ввоза (допуска) без уплаты таможенных пошлин, налогов

4) соблюдение запретов и ограничений

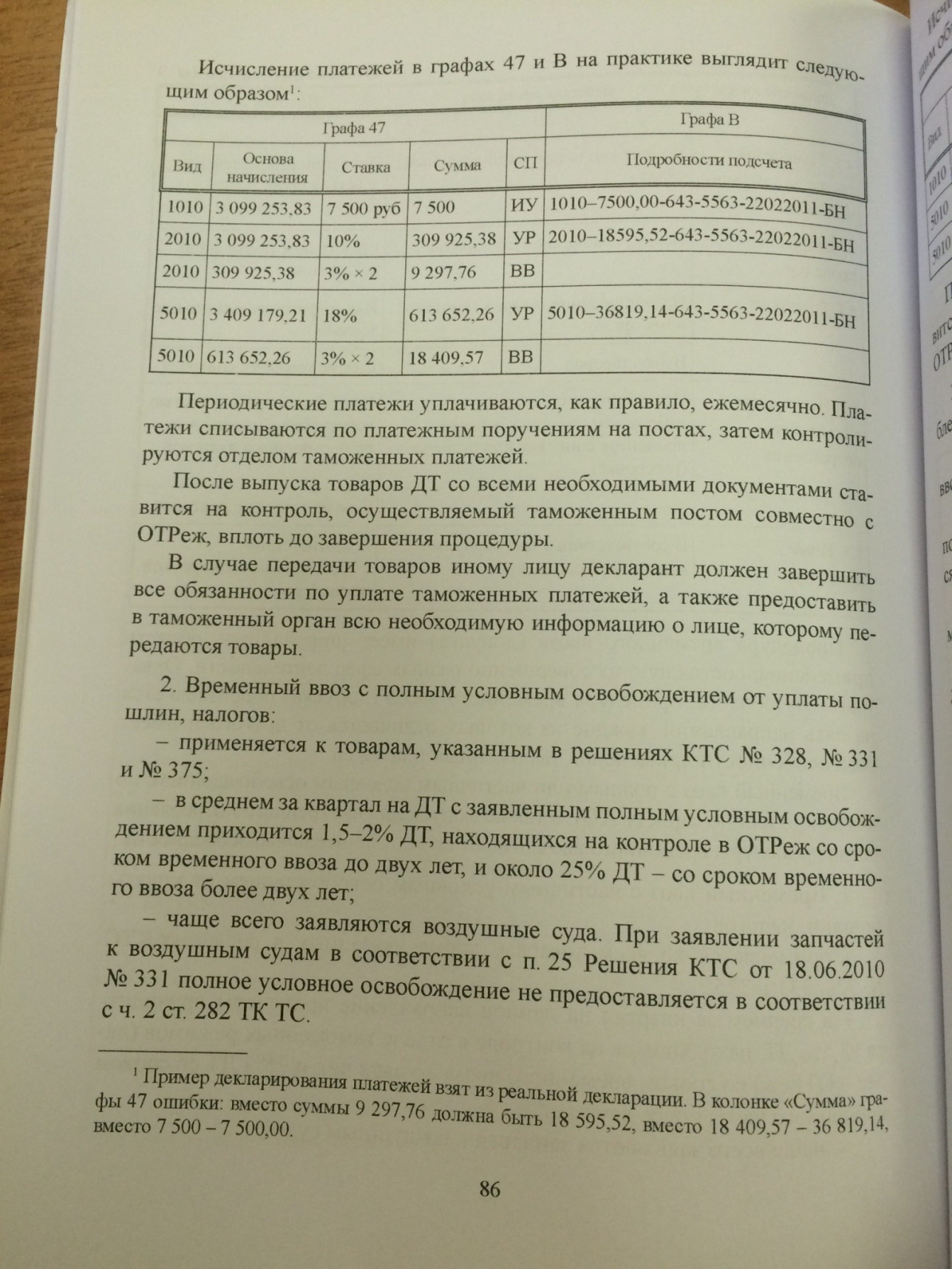

1. В отношении товаров, помещаемых (помещенных) под таможенную процедуру временного ввоза (допуска) с частичной уплатой ввозных таможенных пошлин, налогов, ввозные таможенные пошлины, налоги подлежат уплате за период со дня их помещения под таможенную процедуру временного ввоза (допуска) по день завершения ее действия.

3. При частичной уплате ввозных таможенных пошлин, налогов за каждый календарный месяц (полный или неполный) периода времени,, подлежат уплате 3 процента исчисленной на день регистрации таможенной декларации, поданной для помещения таких товаров под таможенную процедуру временного ввоза (допуска), а в отношении товаров, выпуск которых произведен до подачи декларации на товары, - на день регистрации таможенным органом заявления о выпуске товаров до подачи декларации на товары, суммы ввозных таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары, помещенные под таможенную процедуру временного ввоза (допуска), помещались под таможенную процедуру выпуска для внутреннего потребления.

4. При приостановлении действия таможенной процедуры временного ввоза (допуска) частичная уплата ввозных таможенных пошлин, налогов за период такого приостановления не производится.

5. При частичной уплате ввозных таможенных пошлин, налогов сумма ввозных таможенных пошлин, налогов уплачивается по выбору декларанта за весь период применения.

Срок ВВ устанавливается ТО на основании заявления декларанта и не может превышать 2 года со дня помещения под процедуру. Для отдельных категорий товаров устанавливаются более короткие сроки.

Завершение:

1) ВДВП – уплачиваются пошлины, налоги

2) Реэкспорт – не уплачиваются пошлины, налоги

3) Таможенный склад – процедура ВВ приостанавливается

4) Иные процедуры, за искл. таможенного транзита

Товары, помещаемые под процедуру ВВ, требуют внесения обеспечения уплаты таможенных платежей, кот. может производиться: денежными средствами, банковской гарантией, поручительством, залогом имущества.

8 Вопрос.Применение таможенных платежей в процедуре “Переработка на таможенной территории” и при ее завершении. Порядок декларирования таможенных платежей.

1. Таможенная процедура переработки на таможенной территории - таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой с такими товарами совершаются операции по переработке на таможенной территории Союза в целях получения продуктов их переработки, предназначенных для последующего вывоза с таможенной территории Союза, без уплаты в отношении таких иностранных товаров ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой.ИМ51

2. Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют статус иностранных товаров, а товары, полученные (образовавшиеся) в результате операций по переработке на таможенной территории Союза (продукты переработки, отходы и остатки), приобретают статус иностранных товаров.

3. Допускается применение таможенной процедуры переработки на таможенной территории для приостановления действия таможенной процедуры временного ввоза (допуска) путем помещения под нее товаров, помещенных под таможенную процедуру временного ввоза (допуска).

Условиями помещения товаров под таможенную процедуру переработки на таможенной территории являются:

1) наличие документа об условиях переработки товаров на таможенной территории Союза, В качестве такого документа может использоваться декларация на товары, если целью применения таможенной процедуры переработки на таможенной территории является ремонт товаров

2) возможность идентификации таможенными органами иностранных товаров

3) соблюдение запретов и ограничений

Срок переработки – не более 3 лет (Течение срока переработки товаров начинается со дня их помещения под таможенную процедуру)

Дата добавления: 2018-08-06; просмотров: 1127; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!