ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ РЫНКА АТР

Исследование ключевых проблем и барьеров для выхода на рынок АТР

Как было сказано выше, рынок АТР имеет стратегическое значение для международной экономики. На сегодняшний момент крупнейшие ТНК ведут борьбу между собой именно на этом рынке. Более 50% актов международной торговли приходится на страны АТЭС, а развивающиеся страны, присутствующие на рынке АТР становятся импортерами инновационных технологий. [30; с. 48]

В XXI в. рынок АТР развивался в достаточно сложных условиях. Как ни парадоксально, но мировой финансовый кризис только усилил тенденции инновационной и инвестиционной активности на рынке, хотя по-разному отразился на странах. С одной стороны, в результате кризиса из стран АТР наиболее всего пострадали США, Япония, Южная Корея. С другой стороны, одна из крупнейших стран АТР – Китай, сравнительно легко перенес кризис, так как его финансово-экономические институты на тот моменты не были имплементированы в мировую финансовую систему на таком уровне, который существовал между странами ЕС, США, Японией и Южной Кореей. После кризиса экономика Китая стала локомотивом роста АТР и фактически своим возвышением АТР как геостратегический регион по большей части обязан именно Китаю, который является сейчас крупнейшей экономикой мира по оценкам МВФ.

Источником успеха экономик стран АТР являются неоспоримые конкурентные преимущества, заключающиеся в наличии стран с дешевой рабочей силой, ускоренными темпами индустриализации, наличием экспортноориентированных экономик, высоким уровнем накоплений таких стран как Китай иТаиланд, и высоким уровнем потребления таких стран как США, Канада, Япония, Южная Корея. Также большинство стран АТР реализуют программы интенсивного экономического роста, основанного на внедрении инноваций в производственные процессы, в связи с чем производительность труда имеет тенденцию к росту. [31; с. 48]

|

|

|

Если рассматривать ТОП-30 мировых экономик, то по данным на 2016 г. в их числе присутствовали 11 экономик, относившихся к зоне АТР, на долю которых приходилось до 59% мирового ВВП. За период 2016-2017 гг. рост ВВП 45 основных стран, входящих в АТР (АТР-45) составил 5,88%, увеличившись с 67308,5 до 71264,0 млрд. долларов. Причем за 2016-2017 гг. практически все экономики стран АТР-45 показали рост за исключением Папуа-Новой Гвинеи, Восточного Тимора, Палау и Тувалу.

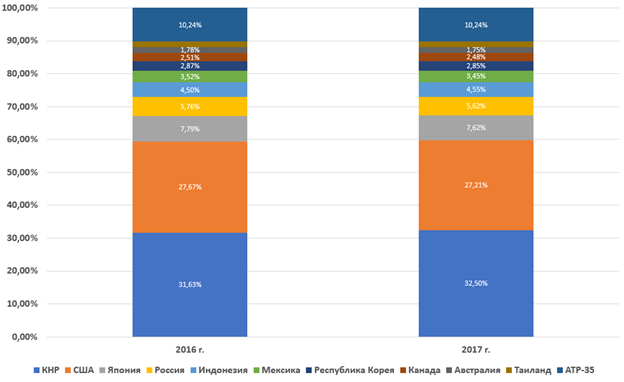

На Рисунке 2.1 представлено распределение ВВП АТР-45 по основным странам.

Рисунок 2.1 Распределение ВВП по странам АТР-45, % [33; с. 39]

Как видно из данных Рисунка 2.1 удельный вес экономик входящих в ТОП-10 АТР-45 за 2016-2017 гг. абсолютно не изменился, в ВВП АТР, удельный вес ТОП-10 экономик составляет 89,76%, при этом практически 60% ВВП АТР-45 приходится на США и Китай. ВВП других 35 стран, входящих в АТР составляет 10,24% от общего ВВП АТР-45.

|

|

|

Таким образом, рассматривая ключевые проблемы и барьеры для входа на рынок АТР, основное исследование проблем коснется ТОП-10 АТР, на которые приходится большая часть ВВП.

Кроме того, с точки зрения автора данного исследования, сложность определения проблем и барьеров выхода на рынок АТР заключается в том, что в АТР входят как развивающиеся, так и развитые страны, поэтому, если рассматривать институциональные проблемы рынка, необходимо рассмотреть их в контексте разделения на развивающиеся и развитые страны (Таблица 2.1)

Таблица 2.1

Институциональные проблемы и барьеры рынка АТР [34; с. 58]

| Развивающиеся страны | Развитые страны |

| Высокий уровень коррупции | Проблемы управления развитием |

| Растущее неравенство в доходах населения | Несовершенство механизмов адаптации к экономическим циклам |

| Этнические и религиозные конфликты, негативно воздействующие на развитие стран | Развитие экономических институтов происходит более высокими темпами, чем развитие социальных институтов |

| Проблемы в области прав человека | Рост военных расходов |

| Экономическая зависимость от прямых иностранных инвестиций со стороны развитых стран (США, ЕС) | Рост транснационализации |

| Недостаточный уровень производства продукции с высокой добавленной стоимостью | Слияние интересов транснациональных корпораций и политических институтов |

| Экономические кризисы, создаваемые развитыми странами, отражаются на темпах роста экономик развивающихся стран | Создание экономических барьеров на пути развивающихся стран, ведущих самостоятельную политику, независимую от США |

|

|

|

Тем не менее, если рассматривать перспективы развития общего рынка, то нужно отметить, что в ближайшее время общемировые тренды, к которым относится урбанизация, инновации, экология, рост численности населения, а особенно старение населения, будут влиять на структуру экономики стран АТР. Рынок АТР функционирует внутри общемирового рынка, соответственно, все проблемы общемирового характера, особенно связанные с климатом и диверсификацией ценностей проецируются и на рынок АТР.

В 2015 г. Китай поставил стратегическую задачу о переходе топливно-энергетического баланса на более чистые виды топлива. Китай является основным потребителем угля в мире, поэтому снижение потребления угля и увеличение потребления газа, казалось бы, должно быть интересно странам-экспортерам природного газа.

|

|

|

В Таблице 2.2 приведены данные по основным потребителям угля среди стран АТР.

Таблица 2.2

Динамика и добыча угля в странах АТР, млн. тонн условного топлива [35; с. 73]

| Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Добыча | |||||||||

| Китай | 1 491,77 | 1 537,86 | 1 665,28 | 1 851,68 | 1 873,54 | 1 894,59 | 1 864,21 | 1 825,56 | 1 885,71 |

| Япония | 0,68 | 0,71 | 0,51 | 0,70 | 0,73 | 0,66 | 0,72 | 0,65 | 0,74 |

| Ю.Корея | 1,29 | 1,17 | 0,97 | 0,97 | 0,97 | 0,82 | 0,79 | 0,79 | 0,78 |

| Таиланд | 4,96 | 4,81 | 4,99 | 5,98 | 4,84 | 4,88 | 4,76 | 3,90 | 4,32 |

| Индонезия | 141,57 | 150,96 | 162,14 | 208,17 | 227,39 | 279,66 | 269,94 | 271,98 | 255,74 |

| Потребление | |||||||||

| Китай | 1 616,13 | 1 692,94 | 1 755,18 | 1 911,26 | 1 935,08 | 1 976,84 | 1 962,63 | 1 920,31 | 1 894,25 |

| Япония | 120,31 | 101,63 | 115,71 | 109,61 | 115,82 | 121,15 | 119,15 | 119,89 | 119,94 |

| Ю.Корея | 66,06 | 68,60 | 75,90 | 83,64 | 80,98 | 81,92 | 84,61 | 85,47 | 81,58 |

| Таиланд | 15,08 | 15,12 | 15,52 | 15,81 | 16,54 | 16,28 | 17,93 | 17,57 | 17,74 |

| Индонезия | 31,51 | 33,17 | 39,48 | 46,88 | 53,02 | 57,01 | 45,12 | 51,16 | 62,70 |

| Темп роста добычи по Китаю, % |

| 3,09% | 8,29% | 11,19% | 1,18% | 1,12% | -1,60% | -2,07% | 3,29% |

| Темп роста потребления по Китаю, % |

| 4,75% | 3,68% | 8,89% | 1,25% | 2,16% | -0,72% | -2,16% | -1,36% |

На момент принятия стратегии о переходе топливно-энергетического баланса на более чистые виды топлива, потребление и добыча угля в Китае действительно замедлилась. Но, с точки зрения автора данного исследования, замедление было связано не с переориентацией топливно-энергетического баланса на природный газ, а с тем, что в 2014-2015 гг. наблюдалось замедление роста китайской экономики и экономик других развивающихся стран, связанное с многочисленными внутренними проблемами, а также с тем, что из-за прогнозов о замедлении экономического роста, поступление прямых иностранных инвестиций в китайскую экономику уменьшилось, что еще больше повлияло на снижение темпов роста. Если китайская энергетика традиционно была ориентирована на уголь, то в других странах АТР спрос на уголь стимулируется последствиями аварии на АЭС Фукусима-1 в Японии. Для постоянно растущих энергетических мощностей в странах АТР недостаточно только собственного угля, поэтому производятся закупки в других странах.

Таким образом, императивы топливно-энергетической политики АТР следующие:

1) Энергетика АТР (в особенности развивающихся стран) обслуживает не сами страны АТР, а глобальный рынок, поэтому с ростом глобального рынка будет происходить рост энергетики развивающихся стран АТР;

2) Низкий уровень затрат на электроэнергию;

3) Существует рынок для собственного машиностроения в области энергетики;

4) За исключением Китая, Индонезии и Индии (которую большинство исследователей не относят к странам АТР), страны АТР бедны полезными ископаемыми, которые можно использовать как топливо (в частности, углем). [36; с. 173]

Вопреки прогнозам, существующим с 2000-х гг., что экономики стран АТР в конечном счете перейдут на природный газ, как на наиболее экологически чистое топливо, в странах АТР продолжает развиваться угольная генерация. В 2013 г. в Японии были введены угольные генерирующие мощности 1,9 гВатт, строятся в настоящее время генерирующие мощности, работающие на угле (4,3 гВатт), в Южной Корее введены в эксплуатацию угольная ТЭС мощностью 1,8 гВатт, в 2016 – общий объем новых введенных в эксплуатацию ТЭС составил уже 5,7 гВатт, и в стадии строительства на сегодняшний день находятся ТЭС, работающие на угле, мощностью 5,9 гВатта.

В Таблице 2.3 приведены данные по росту потребления газа, нефти и угля стран АТР-10.

Таблица 2.3

Динамика потребления газа и угля АТР-10 в 2009-2016 гг., млн. тонн. условного топлива [38; с. 96]

| Уголь | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2016 г. к 2009 г., % |

| КНР | 1 616,13 | 1 755,18 | 1 911,26 | 1 935,08 | 1 976,84 | 1 962,63 | 1 920,31 | 1 894,25 | 17,21% |

| США | 564,2 | 525,0 | 495,4 | 437,9 | 454,6 | 453,5 | 391,8 | 358,43 | -36,47% |

| Япония | 120,31 | 115,71 | 109,61 | 115,82 | 121,15 | 119,15 | 119,89 | 119,94 | -0,31% |

| Россия | 100,7 | 90,5 | 94,0 | 98,4 | 90,5 | 87,6 | 92,2 | 87,31 | -13,31% |

| Индонезия | 31,51 | 39,48 | 46,88 | 53,02 | 57,01 | 45,12 | 51,16 | 62,70 | 98,98% |

| Мексика | 10,1 | 12,7 | 14,7 | 12,8 | 12,7 | 12,7 | 12,7 | 9,81 | -2,90% |

| Ю. Корея | 66,06 | 75,90 | 83,64 | 80,98 | 81,92 | 84,61 | 85,47 | 81,58 | 23,50% |

| Канада | 29,4 | 24,8 | 21,8 | 21,0 | 20,8 | 19,7 | 19,6 | 18,68 | -36,47% |

| Австралия | 54,9 | 49,4 | 48,1 | 45,1 | 43,0 | 42,6 | 44,1 | 43,81 | -20,14% |

| Таиланд | 15,08 | 15,52 | 15,81 | 16,54 | 16,28 | 17,93 | 17,57 | 17,74 | 17,67% |

| ПГ | 2008 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2016 г. к 2008 г., % |

| КНР | 78,5 | 103,5 | 126,1 | 138,4 | 157,1 | 171,9 | 178,2 | 192,30 | 144,85% |

| США | 600,8 | 619,3 | 628,8 | 657,4 | 675,5 | 690,0 | 710,5 | 716,32 | 19,22% |

| Япония | 84,4 | 85,1 | 95,0 | 105,2 | 105,2 | 106,2 | 102,1 | 100,10 | 18,65% |

| Россия | 374,4 | 372,7 | 382,1 | 374,6 | 372,1 | 368,7 | 362,5 | 351,77 | -6,05% |

| Индонезия | 35,2 | 39,1 | 37,9 | 38,0 | 36,7 | 36,8 | 36,4 | 33,93 | -3,60% |

| Мексика | 59,7 | 65,2 | 68,9 | 71,9 | 74,9 | 78,1 | 78,4 | 80,59 | 35,08% |

| Ю. Корея | 32,1 | 38,7 | 41,7 | 45,2 | 47,3 | 43,0 | 39,3 | 40,92 | 27,46% |

| Канада | 86,5 | 85,5 | 90,8 | 90,2 | 93,5 | 93,8 | 92,2 | 89,87 | 3,93% |

| Австралия | 25,1 | 28,0 | 30,3 | 30,4 | 32,0 | 34,4 | 38,6 | 37,01 | 47,62% |

| Таиланд | 31,8 | 37,2 | 38,1 | 41,8 | 42,0 | 42,9 | 43,8 | 43,48 | 36,88% |

На основе данных Таблицы 2.3 можно сделать вывод, что в развитых странах (США, Канада, Австралия) происходит постепенный отказ от угля в пользу более экологически чистого топлива – природного газа. Колоссальные темпы роста потребления природного газа в Китае связаны с тем, что его использование было минимально, а не с переходом топливного баланса на газ. Доля природного газа в энергопотреблении Китая остается невысокой и весьма вероятно, что может остаться такой же в среднесрочной перспективе. Также остаются неопределенными прогнозы спроса и добычи природного газа в Китае.

Вопреки сценариям о переходе АТР на газ, страны АТР продолжают развивать угольную энергетику (Таблица 2.4).

Таблица 2.4

Данные по количеству введённых в эксплуатацию и строящихся мощностей угольной генерации (на начало 2017 г.) [39; с. 58]

| Страны АТР | Действующие | Строящиеся | Планируемое увеличение, % |

| Китай | 921 | 146 | 15,85% |

| Вьетнам | 13 | 15 | 115,38% |

| Индонезия | 27 | 8 | 29,63% |

| Ю.Корея | 33 | 6 | 18,18% |

| Япония | 44 | 4 | 9,09% |

| Филиппины | 7 | 4 | 57,14% |

| Тайвань (Китайская Республика) | 17 | 4 | 23,53% |

| Малайзия | 10 | 4 | 40,00% |

| Таиланд | 5 | 1 | 20,00% |

| Прочие страны АТР | 673 | 28 | 4,16% |

| В мире | 1 964 | 273 | 13,90% |

Таким образом, основными проблемами и барьерами для выхода на рынок АТР являются:

1) Замедление темпов экономического роста ряда ключевых стран АТР;

2) Зависимость экономики развивающихся стран АТР от потребления в развитых странах;

3) Избыточные мощности в области угольной генерации, позволяющие поддерживать рост экономики;

4) Инвестиционные затраты на угольные генерирующие мощности ниже затрат, необходимых для реализации проектов газовой генерации (инвестиции в строительство газовой электростанции и угольной электростанции оцениваются как 3:1, развивающимся странам АТР нужен импорт газовых турбин, операционные затраты по генерирующим мощностям на природном газе выше, чем операционные затраты по углю);

5) Рост экономики нетрадиционных (возобновляемых) источников энергии, которые ранее недооценивались (лидерство китайских компаний в ветровой и солнечной электроэнергетике).

Дата добавления: 2018-08-06; просмотров: 333; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!