Нормативно-правовое регулирование кассовых операций

Нормативным регулированием ведения денежных расчетов занимается Центральный банк РФ, применяя разработанные им следующие нормативные документы:

¾ положение о порядке ведения кассовых операций в РФ;

¾ положение о правилах организации наличного денежного обращения на территории РФ;

¾ положение «О порядке ведения кассовых операций в кредитных организациях на территории РФ в части, касающейся организации порядка банками приема денежной наличности и ее выдачи организациям»;

¾ инструкция «О расчетных, текущих и бюджетных счетах, открываемых в учреждениях банков»;

¾ указание «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке».

Краткая характеристика основных нормативных актов и документов регулирования бухгалтерского учета денежных средств в РФ приведена в таблице 1.

Таблица 1 - Краткая характеристика других основных нормативных актов и документов регулирования бухгалтерского учета в РФ

| Название нормативного документа | Краткое содержание |

| Гражданский кодекс Российской Федерации | Определяет основания приобретения и перехода права собственности на денежные средства, правила оформления и выполнения договоров гражданско-правового характера |

| Налоговый кодекс РФ | Определяет налогообложение операций по движению средств |

| Федеральный закон «о бухгалтерском учете» №402-ФЗ | Определяет правовые основы бухгалтерского учета денежных средств, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составление отчетности. |

| Федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле» | Определяет правовые основы проведения операций с валютными денежными средствами. |

| Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» №106н. | Устанавливает основные нормы и принципы бухгалтерского учета, методы оценки активов и обязательств, требование к составу и содержанию показателей бухгалтерской отчетности, методологические основы организации учета денежных средств. |

| Положение по бухгалтерскому учету 4/99 №43н. «Бухгалтерская отчетность организации» | Устанавливают состав и формы бухгалтерской отчетности. |

| Положение по бухгалтерскому учету 9/99 | Определяет понятие доходов, классификацию, принцип формирования, критерии признания дохода в отчетности |

| Положение по бухгалтерскому учету 10/99 | Определяет понятие расходов, классификацию, принцип формирования, критерии признания расхода в отчетности |

| Методические указания по инвентаризации имущества и финансовых обязательств №49. | Порядок проверки фактического наличия денежных средств. |

| План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению №94н. | Определяет понятие расходов, классификацию, принцип формирования, критерии признания расхода в отчетности |

|

|

|

|

|

|

Системы нормативного регулирования бухгалтерского учета разработаны в разное время, в силу чего некоторые из них вступают в противоречие друг другу. В этой связи, при использовании данных нормативных актов в практической деятельности хозяйствующие субъекты должны руководствоваться следующими правилами:

В случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ более высокого уровня независимо от даты его утверждения (вступления в силу).

В случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ с более поздней датой его утверждения (вступления в силу).

Таким образом, обзор нормативной базы позволяет сделать вывод о том, что она обширна, довольно сложна и в условиях рыночной экономики динамична, вследствие чего от бухгалтеров на участке учета денежных средств требуется не только внимательность, скрупулезность и хорошая память, но и ее знание. А соблюдение законодательства может обеспечить правильную постановку бухгалтерского учета кассовых операций.

|

|

|

2 БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ООО ТОРГОВЫЙ ДОМ «ПОДСОЛНУХ»

2.1 Организационно-экономическая характеристикаООО Торговый дом «Подсолнух»

ООО Торговый дом "Подсолнух" зарегистрирован 1 апреля 2011 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 5 по Смоленской области.Полное наименование: общество с ограниченной ответственностью Торговый дом «Подсолнух». Сокращенное: ООО ТД «Подсолнух». Руководитель организации: директор Тимирязев Андрей Владимирович. Юридический адрес ООО ТД "Подсолнух" - 214010, Смоленская область, Смоленский район, деревня Магалинщина, Заречная улица, 3а. Организации присвоены ИНН 6714031735, ОГРН 1116714000292, ОКПО 68237423Телефон: 8 (4812) 41-47-77Факс: 41-47-77 Форма собственности: частная. Уставный капитал составляет 300 000 руб., физические лица, вносившие его: Тимирязев Андрей Владимирович (ИНН: 672900378110), доля которого составляет 150 000 руб. (50%) и Тимирязева СветланаАнатольевна(ИНН: 672900102560), доля которой так же составляет 50% - 150 000 руб.

|

|

|

У предприятия имеются 2 действующих лицензии:

1. Номер 67РПА0000177Дата начала действия 26 мая 2016 г.Вид лицензируемой деятельности: розничная продажаалкогольной продукции, лицензируемая субъектами российской федерации или органами местного самоуправления в соответствии с предоставленными законом полномочиями.Наименование лицензирующего органа: Департамент экономического развития Смоленской области.

2. Номер 67АЛ 67РПА0000177Дата начала действия 16 мая 2017 г.Вид лицензируемой деятельности: розничная продажаалкогольной продукции, лицензируемая субъектами российской федерации или органами местного самоуправления в соответствии с предоставленными законом полномочиями. Дата окончания действия 2 июня 2018 г.Наименование лицензирующего органа: Департамент экономического развития Смоленской области.

Основным видом деятельности является «Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах», зарегистрировано 16 дополнительных видов деятельности:

1. Строительство жилых и нежилых зданий

2. Торговля розничная вне магазинов, палаток, рынков

3. Торговля оптовая непродовольственными потребительскими товарами

4. Техническое обслуживание и ремонт автотранспортных средств

5. Торговля оптовая пищевыми продуктами, напитками и табачными изделиями

6. Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах

7. Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах

8. Торговля розничная табачными изделиями в специализированных магазинах

9. Торговля розничная прочими бытовыми изделиями в специализированных магазинах

10. Торговля розничная косметическими и товарами личной гигиены в специализированных магазинах

11. Деятельность ресторанов и услуги по доставке продуктов питания

12. Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания

13. Покупка и продажа собственного недвижимого имущества

14. Аренда и управление собственным или арендованным недвижимым имуществом

15. Аренда и управление собственным или арендованным нежилым недвижимым имуществом

16. Аренда и лизинг торгового оборудования

Переход

Для рассмотрения динамики финансового состояния предприятия ниже представлены графики изменения выручки и себестоимости за последние 3 года:

Рисунок 1 – ВыручкаООО Торговый дом «Подсолнух»

за 2015-2017 года

За 2015 год выручка составила 14554 тыс.руб., в 2016 году произошел рост на3086 тыс.руб.до 17640 тыс.руб., а в 2017 году – уменьшение на 3202 тыс.руб. и составила 14438 тыс.руб., это произошло по причине изменения динамики себестоимости, что можно наглядно рассмотреть на рисунке 2:

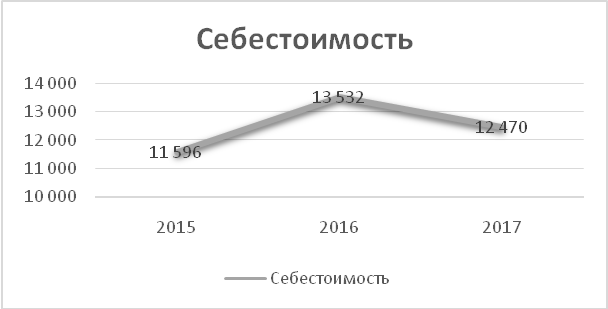

Рисунок 2 – СебестоимостьООО Торговый дом «Подсолнух»

за2015-2017 года

В 2015 году себестоимость составляла 11596 тыс. руб., в 2016 г. - 13532 тыс. руб., что на 1936 тыс. руб. больше, чем в прошлом за счет выросших цен на закупку товаров, в 2017 году себестоимость уменьшилась на 1062 тыс. руб. и составила 12470 тыс. руб. за счет поиска других поставщиков с идентичными товарами, но по меньшей цене.

Для рассмотрения итогов хозяйственной деятельности предприятия за 3 года рассчитаем рентабельность капитала, рентабельность продаж и их динамику, а так же ликвидность предприятия.

| Показатели | 2015 год | 2016 год | 2017 год | 2016 год в % к 2015 году | 2017 год в % к 2016 году |

| Выручка, тыс. руб. | 14554 | 17640 | 14438 | 121,2 | 81,8 |

| Прибыль от продаж | 2072 | 2783 | 1968 | 134,3 | 70,7 |

| Чистая прибыль, тыс. руб. | 1939 | 2632 | 1791 | 135,7 | 68 |

| Рентабельность продаж,% | 13,3 | 14,9 | 12,4 | 112 | 83,2 |

| Средняя величина капитала, тыс. руб. в том числе: собственный капитал | 2508 2508 | 5140 5140 | 6932 6932 | 204,9 204,9 | 134,9 134,9 |

| Удельный вес собственного капитала,% | 0,61 | 0,77 | 0,83 | 126,2 | 107,8 |

| Рентабельность капитала,% | 77,3 | 51,2 | 28,4 | 66,2 | 55,5 |

Коэффициенты ликвидности

К.а.л. 2015(1) =  =0,023

=0,023

К.а.л. 2016(2) =  =0,1

=0,1

П.к.п.1 =

П.к.п.2 =  = 2,9

= 2,9

К.л.з.1 =  =1,3

=1,3

К.л.з.2 =  = 1,4

= 1,4

К.т.л.1 =  = 2,6

= 2,6

К.т.л.2 =  = 4,3

= 4,3

Вывод:

1. Коэффициент абсолютной ликвидности в 2015 г. равен 0,023, в 2016 г. = 0,1 произошло увеличение на 0,077. Это говорит о том, что предприятие в отчетном году может погасить в ближайшее время большую часть кредиторской задолженности, нежели в прошлом, но тем не менее коэффициент не равен нормативу.

2. Промежуточный коэффициент покрытия в 2015 г. равен 1,3, а в 2016 году вырос на 1,6 и составил 2,9, это свидетельствует о том, что платежные способности предприятия при своевременности проведения расчетов с дебиторами очень высока и растет с каждым годом. Нужно обязательно предпринимать меры по их уменьшению.

3. Коэффициент ликвидности запасов в 2015 году равен 1,3, а в 2016 = 1,4, произошел рост и показывает то, что большую часть краткосрочных обязательств можно погасить за счет материальных запасов предприятия.

4. Коэффициент текущей ликвидности стремительно вырос с 2,6 до 4,3 на 1,7. Коэффициент выше норматива и это говорит о том, что платежные возможности предприятия при условии своевременности проведения расчетов с дебиторами и нормальной реализации продукции очень высоки.

Дата добавления: 2018-06-27; просмотров: 1255; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!