Юридический состав налога на игорный бизнес. Особенности установления и введения в действие

Налог на игорный бизнес с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 29 «Налог на игорный бизнес») и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ. Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу. При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налогана игорный бизнес выступают организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

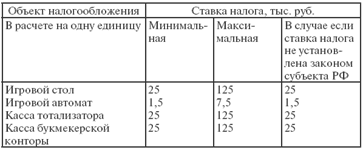

Объектаминалогообложенияявляются:

- игровойстол;

- игровойавтомат;

- кассатотализатора;

- кассабукмекерскойконторы.

Налоговая базапо каждому из объектов налогообложения определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговые ставкиустанавливаются законами субъектов РФ в пределах, указанных вст. 369 Налогового кодекса

Порядок исчисления налога.Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Порядок и сроки уплаты налога.Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период. Таким образом, налог должен уплачиваться ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Транспортный налог: элементный состав, порядок установления и введения в действие

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ. Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщикаминалога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 Налогового кодекса, налогоплательщиком является лицо, указанное в такой доверенности.

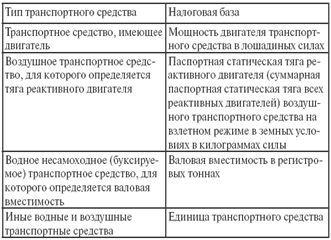

Объектом налогообложенияпризнаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом (весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; промысловые морские и речные суда).

Налоговая базаопределяется в зависимости от типа транспортного средства (табл. 16.1).

Налоговым периодомпризнается календарный год.

Налоговые ставкиустанавливаются законами субъектов РФ в размерах, указанных вст. 361 Налогового кодекса. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога.Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками –ФЛ, рассчитывается НО на основании сведений, которые представляются в НО органами, осуществляющими государственную регистрацию транспортных средств на территории РФ.

Порядок, сроки уплаты налога и налоговая отчетность.Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в НО по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации. Налогоплательщики, являющиеся ФЛ, уплачивают транспортный налог на основании налогового уведомления, направляемого НО.

Дата добавления: 2018-06-27; просмотров: 654; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!