Порядок и способы устранение двойного налогообложения при взимании налога на прибыль и налога на доходы физических лиц

Порядок устранения двойного налогообложения доходов физ лиц установлен в статье 232 НК РФ. Фактически уплаченные налогоплательщиком, явл налоговым резидентом РФ, за пределами РФ в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами РФ, не засчитываются при уплате налога в РФ. Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в налоговые органы:

- в подтверждение того, что он является резидентом государства, с которым РФ заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежание двойного налогообложения,

- документ о полученном доходе и об уплате им налога за пределами РФ, подтвержденный налоговым органом соответствующего иностранного гос-ва.

Подтверждение мб представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий. Доходы, полученные российской организацией от источников за пределами РФ, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме с учетом расходов, произведенных как в РФ, так и за ее пределами. Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога в РФ. При этом размер засчитываемых сумм налогов, выплаченных за пределами РФ, не может превышать сумму налога, подлежащего уплате этой организацией в РФ. Зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами РФ: для налогов, уплаченных самой организацией,

|

|

|

- заверенного налоговым органом иностранного гос-ва, а для налогов, удержанных в соответствии с законодательством иностранных государств или междунар. договором налоговыми агентами, - подтверждения налогового агента. Подтверждение действует в течение налогового периода, в котором оно представлено налоговому агенту.

При наличии обособленных подразделений, расположенных за пределами территории РФ, уплата налога (авансовых платежей по налогу), а также представление расчетов по налогу и налоговых деклараций осущ. организацией по месту своего нахождения. сущ. способы применения положений международных налоговых соглашений: - предварительное освобождение от налогообложения доходов иностранных юр и физ лиц из источников в России; - возврат налогов, удержанных налоговыми агентами. Предварительное освобождение мб получено в российских налоговых органах по месту нахождения налогового агента.

|

|

|

Юридический состав налога на добычу полезных ископаемых

Налогоплательщики -Организации и ИП, признаваемые пользователями недр. Постановка на учет в качестве налогоплательщиков осуществляется: 1. По месту нахождения участка недр, предоставленного налогоплательщику в пользование. (территория субъекта(ов) РФ, на которой расположен участок) 2. По месту нахождения организации (месту жительства физического лица) в случае, если добыча полезных ископаемых осуществляется на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами РФ на территориях, находящихся под юрисдикцией РФ либо арендуемых. Ст. 334, 335 НК РФ

Объект налогообложения 1. Полезные ископаемые, добытые из недр на территории РФ; 2. Полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию; 3. Полезные ископаемые, добытые из недр за пределами РФ на территориях, находящихся под юрисдикцией РФ (а также арендуемых). Ряд полезных ископаемых не признается объектом налогообложения. Ст. 336, 337 НК РФ

|

|

|

Налоговая база Определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении. Налоговая база определяется отдельно по каждому добытому полезному ископаемому. В отношении полезных ископаемых, для которых установлены различные налоговые ставки либо ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Налоговый период Календарный месяц. Ст. 341 НК РФ

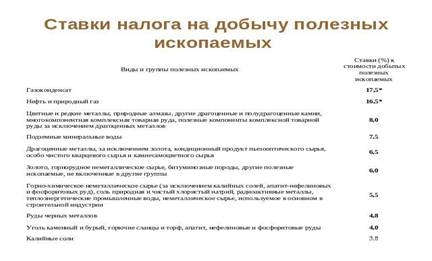

Налоговые ставки Таблица налоговых ставок по налогу на добычу полезных ископаемых Ст. 342 НК РФ

Исключение (Налогообложение производится по налоговой ставке 0 процентов 1) полезных ископаемых в части нормативных потерь полезных ископаемых.2) попутный газ;3) подземных вод, содержащих полезные ископаемые (промышленных вод), извлечение которых связано с разработкой других видов полезных ископаемых, и извлекаемых при разработке месторождений полезных ископаемых, а также при строительстве и эксплуатации подземных сооружений;4) минеральных вод, используемых налогоплательщиком исключительно в лечебных и курортных целях без их непосредственной реализации (в том числе после обработки, подготовки, переработки, розлива в тару);

|

|

|

Исчисление и уплата налога Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по нефти обезвоженной, обессоленной и стабилизированной, попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование. При этом сумма налога рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида. Сумма налога, исчисленная по полезным ископаемым, добытым за пределами РФ, подлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя Ст. 343 НК РФ

Уплата налога и отчетность- Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом Обязанность представления налоговой декларации возникает начиная с того налогового периода, в котором начата фактическая добыча полезных ископаемых. Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется в налоговые органы по месту нахождения (месту жительства) налогоплательщика.

Дата добавления: 2018-06-27; просмотров: 582; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!