Фонд социального страхования от несчастных случаев

Закон Украины «Об общеобязательном государственном страховании от несчастного случая на производстве и профессионального заболевания, которые привели к потере трудоспособности» от 23.09.99 № 1105 – XIV (с изменениями и дополнениями) определяет правовую основу, экономичный механизм и организационную структуру данного вида социального страхования граждан.

Лица, подлежащие обязательномустрахованиюот несчастного случая:

· лица, работающие на условиях трудового договора (контракта);

· ученики и студенты учебных заведений, больничные ординаторы, аспиранты, докторанты, задействованные в какой-либо работе во время, перед или после занятий; во время занятий, когда они приобретают профессиональные навыки; во время прохождения производственной практики (стажировки), выполнения работ на предприятии;

· лица, которые содержатся в исправительных, лечебно – трудовых, воспитательно–трудовых учреждениях и задействованные в трудовой деятельности на производстве этих учреждений или других предприятий по специальным договорам.

Добровольно, по письменному заявлению, от несчастного случая могутзастраховаться:

· священнослужители, церковнослужители, лица и работающие в религиозных организациях на выборных должностях;

· лица, обеспечивающие себя работой самостоятельно;

· граждане – субъекты предпринимательской деятельности.

Фонд является некоммерческой самоуправляющейся организацией.

|

|

|

Управление Фондом осуществляется на паритетной основе государством, представителями застрахованных лиц и работодателей.

Управление Фондом осуществляет правление и исполнительная дирекция Фонда.

Рабочими органами исполнительной дирекции Фонда являются ее управления в Автономной Республике Крым, областях, городах Киеве и Севастополе, отделения в районах и городах районного значения.

Источники финансированиядеятельности Фонда:

· взносы работодателей;

· капитализированные платежи, поступившие в случаях ликвидации страхователей;

· прибыль, полученная от временно свободных средств Фонда на депозитных счетах;

· штрафы и пени, полученные от предприятий и работников, виновных в нарушении требований нормативных актов по охране труда;

· добровольные взносы и другие поступления, получение которых не противоречит законодательству.

Работники не несут никаких расходов по страхованию от несчастного случая.

Социальные услуги и выплаты, осуществляемые Фондом:

· возмещение в полном объеме ущерба, нанесенного работнику вследствие повреждения его здоровья или в случае его смерти, выплачиваемое ему или лицам, которые были на его содержании;

|

|

|

· организация похорон умершего; возмещение стоимости связанных с этим ритуальных услуг;

· использование всех необходимых средств для поддержания, повышения и возобновления трудоспособности потерпевшего;

· соответственно заключения врачебно–консультационной комиссии (ВКК) или медико-социальной экспертной комиссии (МСЭК) проведение обучения и переквалификации потерпевшего в учебных учреждениях инвалидов, если вследствие повреждения здоровья или нанесения морального ущерба потерпевший не может выполнять предыдущую работу; трудоустройство лиц со сниженной трудоспособностью;

· организация рабочих мест для инвалидов; компенсация при этом расходов производства, которые не покрываются средствами от сбыта произведенной продукции, за счет средств Фонда и другие.

Фонд осуществляет мероприятия, направленные на предупреждение несчастных случаев, избежание угрозы здоровья работников, вызванные условиями работы.

Страховые тарифы дифференцированы по группам отраслей экономики (видам работ) в зависимости от класса профессионального риска производства, устанавливаются законодательно.

Размеры страховых взносов страхователей рассчитывается:

|

|

|

· для работодателей – в процентах к сумме фактических расходов на оплату труда наемных работников, включающих расходы на выплату основной и дополнительной заработной платы, иные поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые определяются согласно нормативно-правовым актам, принятым в соответствии с Законом Украины "Об оплате труда" и подлежащие обложению подоходным налогом граждан.

· для добровольно застрахованных граждан – в процентах к минимальной заработной плате.

Законом Украины «О страховых тарифах на общеобязательное государственное страхование от несчастного случая на производстве и профессионального заболевания, которые привели к потере трудоспособности» от 22.02.2001 г. № 2272-III (с изменениями и дополнениями) установлены соответственно классу профессионального риска производства страховые тарифы на данный вид социального страхования.

Пенсионный фонд

В соответствии с действующим законодательством выплата пенсий и некоторых видов пособий осуществляется за счет ресурсов Пенсионного фонда. На его основе пенсионное обеспечение функционирует в качестве автономной организационной структуры, выделенной из общей системы государственного страхования.

|

|

|

Пенсионный фонд Украины является самостоятельной финансово-банковской системой. Он не входит в состав Государственного бюджета Украины.

Пенсионный фонд создан на основе Закона Украины “ О пенсионном обеспечении “ от 05.11.1991 года № 1788 - XII. Положение о Пенсионном фонде Украины утверждается Постановлением Кабинета Министров Украины.

Пенсии не подлежат налогообложению.

Источниками средств фонда являются:

1. Обязательные платежи в виде сбора в Пенсионный фонд.

2. Средства Государственного бюджета.

3. Добровольные взносы юридических и физических лиц.

Все плательщики сбора (за исключением работающих граждан) обязаны зарегистрироваться в органах Пенсионного фонда Украины.

Банки открывают счета плательщикам при предъявлении ими документов, подтверждающих регистрацию, что они являются плательщиками внебюджетного фонда.

Запрещается использование средств Пенсионного фонда Украины не по целевому назначению, в том числе на кредиты, депозитные операции и др. Временно свободные средства в случае отсутствия задолженности по выплатам пенсий могут быть использованы Пенсионным фондом исключительно на приобретение государственных ценных бумаг.

Финансирование расходов на содержание органов Пенсионного фонда и его аппарата производится в пределах сметы, утвержденной Кабинетом Министров Украины.

Закон Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058 – IVопределяет принципы, основы и механизмы функционирования системы общеобязательного государственного пенсионного страхования, назначение, перерасчета и выплаты пенсий, предоставление социальных услуг из средств Пенсионного фонда, а также регулирует порядок формирования Накопительного пенсионного фонда и финансирования за счет его средств расходов, предусмотренным этим Законом.

Согласно данному Закону, система пенсионного обеспечения в Украинесостоит из трехуровней:

Первый уровень- солидарная система общеобязательного государственного пенсионного страхования (далее - солидарная система), которая базируется на основах солидарности и субсидирования и осуществления выплаты пенсий, предоставления социальных услуг за счет средств Пенсионного фонда на условиях и в порядке, предусмотренных этим Законом. При этом размер пенсий зависит от страхового стажа работника, т.е. от периода за который были уплачены страховые взносы.

Второй уровень- накопительная система общеобязательного государственного пенсионного страхования, которая предусматривает накопление средств застрахованных лиц в Накопительном фонде и осуществление финансирования расходов на оплату договоров страхования пожизненных пенсий и одноразовых выплат на условиях и в порядке, предусмотренных Законом.

После выхода работника на пенсию это позволит получать ему помимо выплат из солидарной системы доплату из тех денег, которые накопились у застрахованного на его персональном счете.

Третий уровень- система негосударственного пенсионного обеспечения, базирующаяся на основах добровольного участия граждан, работодателей и их объединений в формировании пенсионных накоплений с целью получения гражданами пенсионных выплат на условиях и в порядке, предусмотренных законодательством о негосударственном пенсионном обеспечении.

Первый и второй уровни системы пенсионного обеспечения в Украине составляют систему общеобязательного государственного пенсионного страхования.

Второй и третий уровни - систему накопительного пенсионного обеспечения.

За счет средств Пенсионного фонда в солидарной системеосуществляютсяследующиевыплатыисоциальные услуги:

· пенсия по возрасту;

· пенсия по инвалидности вследствие общего заболевания (в том числе увечья, не связанного с работой, инвалидности с детства);

· пенсия в связи с потерей кормильца;

· пособие на погребение пенсионера.

За счет средств Накопительного фонда осуществляются следующие выплаты:

· пожизненная пенсия с установленным периодом;

· пожизненная обусловленная пенсия;

· пожизненная пенсия супругов;

· одноразовые выплаты.

Согласно Закону Украины “О сборе на обязательное государственное пенсионное страхование “ от 26.06.97 г. № 400/97 – ВР (с изменениями и дополнениями) сборыв Пенсионный фонд уплачивают:

1. юридические и физические лица – субъекты предпринимательской деятельности, использующие труд наемных работников – 32% от фактических расходов на оплату труда; а для лиц летных экипажей и бортоператоров, выполняющих специальные работы в полетах - 42 %;

Для предприятий, учреждений, организаций, где работают инвалиды, этот сбор определяется отдельно по ставке 4% от объекта налогообложения для работающих инвалидов и по ставке 32% от объекта налогообложения для других работников такого предприятия.

Для предприятий всеукраинских общественных организаций инвалидов, где количество инвалидов составляет не менее 50% общей численности работающих, сбор этот определяется по ставке 4% от объекта налогообложения для всех работников этих предприятий.

2. физические лица – субъекты предпринимательской деятельности, не использующие труд наемных работников, а также адвокаты, частные нотариусы и другие лица, не являющиеся субъектами предпринимательской деятельности и занимаются деятельностью, связанной с получением дохода – 32% от суммы облагаемого налогом дохода;

3. физические лица, работающие на условиях трудового договора (контракта), и физические лица, исполняющие работы (услуги) согласно гражданско-правовым договорам, в т.ч. члены творческих союзов, творческие работники, не являющиеся членами творческих союзов и т.п. – от 1% до 5% от суммы облагаемого налогом дохода.

4. хозяйствующие субъекты, осуществляющие операции по купле-продаже валют – 1,5% от объема операций по купле-продаже валют;

5. субъекты предпринимательской деятельности, осуществляющие торговлю ювелирными изделиями из золота (кроме обручальных колец), платины и драгоценных камней – 5% от стоимости таких изделий;

6. юридические и физические лица при отчуждении легковых автомобилей, кроме легковых автомобилей, которыми обеспечиваются инвалиды, и тех автомобилей, которые переходят в собственность наследникам по закону – 3% от стоимости легкового автомобиля;

7. юридические и физические лица, которые приобретают недвижимое имущество, за исключением государственных предприятий, учреждений и организаций, приобретающих недвижимое имущество за счет бюджетных средств; учреждений и организаций иностранных государств, пользующихся иммунитетами и привилегиями согласно законам и международным договорам Украины, согласие на обязательность которых дано Верховной Радой Украины, а также граждане, приобретающие жилье и находящиеся в очереди на получение жилья или приобретающие жилье впервые – 1% от стоимости недвижимого имущества, указанной в договоре купли-продажи такого имущества;

8. юридические и физические лица, пользующиеся услугами сотовой мобильной связи, а также операторы этой связи, оказывающие свои услуги бесплатно – 6% от стоимости каких-либо услуг сотовой мобильной связи, уплаченной потребителями этих услуг оператору, который их оказывает.

При этом сбор на обязательное государственное пенсионное страхование не уплачивается, если услугами сотовой связи пользуются речные, морские, воздушные, космические транспортные средства, средства наземного технологического транспорта (в том числе такси), имеющие стационарно вмонтированное устройство радиосвязи, радионавигации и радиоастрономии, которое не может быть отделено от таких средств без потери его технологических или эксплуатационных качеств либо характеристик.

Не может быть объектом налогообложения:

· трансляция программ радио- и телевизионными станциями;

· передача или прием информации при помощи радиосвязи сетями ведомственной либо технологической связи, не имеющими автоматической коммутации с сетью связи общего пользования;

· пользование радиотелефонами или радиоудлинителями, подключенными к номерам квартирных телефонов;

· суммы, уплачиваемые одним оператором в компенсацию стоимости услуг по роумингу (или покрытие отрицательного сальдо взаиморасчетов по роумингу) другому оператору, оказавшему такие услуги.

Роуминг– услуга сотовой мобильной связи, обеспечивающая возможность абонентам осуществлять двустороннюю связь без подачи какого-либо предварительного заявления или с таковой при перемещении из зоны действия одного оператора к другому как в пределах Украины, так и за ее пределами.

Местные внебюджетные фонды

Для финансирования потребностей территориальных общин в условиях дефицита государственного бюджета органы местного самоуправления формируют внебюджетные и целевые фонды. В соответствии с принятыми решениями исполнительные органы власти открывают специальные счета для хранения средств, поступающих в фонды.

Источниками средствместных внебюджетных фондов могут быть:

· добровольные взносы и пожертвования юридических и

физических лиц;

· доходы местных займов;

· доходы от проведения денежно-вещевых лотерей и аукционов;

· плата за регистрацию и перерегистрацию предприятий всех форм собственности;

· штрафы за нарушения природоохранного законодательства, санитарных норм и правил, а также платежи, компенсирующие причиненный ущерб;

· штрафы за порчу и утрату памятников истории и культуры, находящиеся в муниципальной собственности, а также платежи, компенсирующие причиненный ущерб;

· штрафы за административные и другие правонарушения, налагаемые местными органами власти согласно действующему законодательству.

Средства фондов обычноиспользуются на финансирование расходов, связанных:

· со строительством объектов инфраструктуры и социально-бытового назначения;

· с увеличением текущих расходов бюджета;

с перерасходом установленных смет и нормативов.

46.Коммерческий товарный кредит, его назначение и источники финансирования.

Коммерческий кредит можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок как сумму основного долга, так и начисляемые проценты.

Применение коммерческого кредита требует наличия у производителя достаточного резервного капитала на случай замедления поступлений от должников.

Выделяют пять основных способов предоставления коммерческого кредита:

-вексельный способ;

-открытый счет;

-скидка при условии оплаты в определенный срок;

-сезонный кредит;

-консигнация.

При вексельном способе после поставки товаров продавец выставляет трат ту на покупателя, который, получив коммерческие документы, акцептует ее, т.е. дает согласие на оплату в указанный на ней срок. Этот способ в отношениях между розничной торговлей и оптовым поставщиком не используется.

Другой способ - скидка при условии оплаты в определенный срок. Этот способ предусматривает условие, что если платеж будет произведен покупателем в течение оговоренного в контракте периода после выписки счета, то из цены будет вычтена скидка. В противном случае, вся сумма должна быть выплачена в установленный срок. Согласно договора об открытом счете, однажды принятому обеими сторонами, покупатель может делать периодические закупки без обращения за кредитом в каждом отдельном случае. Обычный порядок осуществления сделки таков: когда покупатель заказывает товар, он немедленно отгружается, а платеж за него производится в установленные сроки после получения счета. Данный способ использовался исследуемой компанией только в рамках импортных контрактов и неприменим в розничной торговле, которая формирует цену и учитывает наценку немедленно по факту поставки товара - это необходимо для правильного начисления НДС, который в розничной торговле специфичен.

Сезонный кредит обычно применяется в производстве игрушек, сувениров, солнечных очков, зонтиков и других изделий массового потребления. Этот способ позволяет розничным продавцам покупать товары в течение всего года с целью организации необходимых запасов перед пиком сезонных продаж и позволяет отсрочить платеж производителю до конца распродажи. Например, производители игрушек раз решают торговцам закупать игрушки за несколько месяцев до Рождества, а платить за товар - в январе-феврале. Главное преимущество при этом способе - возможность выпуска продукции без дополнительных расходов на складирование, хранение и т.д.

Разновидности коммерческого кредита:

Аванс (частичная оплата). В этом случае кредитором выступает покупатель товара, который согласно договору купли-продажи предоставляет продавцу частичную оплату товара/услуги. Срок кредита исчисляется от даты перечисления суммы аванса до даты получения покупателем товара от продавца;

Предварительная оплата. Согласно договору купли-продажи может быть также установлено, что покупатель должен оплатить продавцу 100% за товар/услугу. Предоплата подразумевает, что товар/услуга будет отгружена/предоставлена позже. А значит, покупатель предоставляет продавцу кредит, пока это не произойдет;

Отсрочка платежа. Согласно договору купли-продажи может быть предусмотрено, что продавец отгружает товар, а оплату (в полном размере, одним платежом) получает позже, через определенное время. В таком случае товар с момента его передачи покупателю и до оплаты признается находящимся в залоге у продавца. Это гарантирует исполнение покупателем обязанности по оплате товара.

Рассрочка платежа. В данном случае кредитором также выступает продавец: он отгружает товар, который будет оплачен позже. Разница с отсрочкой только в том, что оплата производится не сразу, а по частям и в конкретно оговоренные сроки. График и размер платежей указывается в договоре купли-продажи. За предоставленную отсрочку (рассрочку) платежа покупатель обязан заплатить определенный процент.

Основное преимущество коммерческого кредита – проценты по нему гораздо ниже, чем по кредиту в банке. Да и процедура оформления гораздо проще, иногда условия коммерческого кредита прописываются прямо в основном договоре, без оформления отдельного документа. Покупателю такой кредит предоставляет возможность получить товар сейчас, а оплатить позже. Продавцу – получить оплату (частично или полностью) товара заранее. Такой сценарий выгоден обеим сторонам, так как временно свободные денежные средства можно пустить в оборот.

Недостаток коммерческого кредита заключается в том, что сумма его ограничена. С одной стороны – размером товарного запаса продавца, а с другой стороны – уровнем кредитоспособности покупателя. Поставщика рискует в связи с возможным отказом покупателя платить по счетам или с его банкротством. Покупатель также несет риски при авансе, предварительной оплате товара, который может быть не отгружен или отгружен, но ненадлежащего качества. Другим недостатком коммерческого кредита является его краткосрочность.

55.Сущность,формы и источники финансирования государственных социальных гарантий населению.

В рыночной социально – ориентационной модели экономики повышается роль социальной функции государства. Правительство и государство несут ответственность за предоставление гражданам социальной защиты и обеспечение равного доступа к удовлетворению основных потребностей. Уровень бедности может рассматриваться как существенный показатель действия политики социальной защиты.

Социальное обеспечение является комбинацией программы пенсионных сбережений, программы страхования и программы перераспределения Национального дохода.

Социальная защита – это комплекс законодательно закрепленных социальных норм, которые гарантирует государство отдельным слоям населения, а также при определенных экономических условиях всем членам общества (во время роста инфляции, спада производства, экономического кризиса, безработицы и др.)

Формы и методы социальной защиты населения должны обеспечивать удовлетворение жизненно необходимых потребностей каждого гражданина на уровне не ниже прожиточного минимума.

Прожиточный минимум– это стоимостная оценка минимума жизненных средств, необходимых для поддержки жизнедеятельности и возобновления рабочей силы работника. Прожиточный минимум является законодательно определенным базовым государственным социальным стандартом, на основе которого устанавливаются социальные гарантии и стандарты в сферах доходов населения, жщно-коммунального, социально – культурного обслуживания, охраны здоровья, образования и др.

Государственные социальные стандарты и нормативы формируются, устанавливаются и утверждаются в порядке, определенном Кабинетом Министров Украины.

Особенностью социальной защиты является ее адресная направленность, то есть социальная помощь должна предоставляться тем гражданам, которые в ней нуждаются и в определенных размерах.

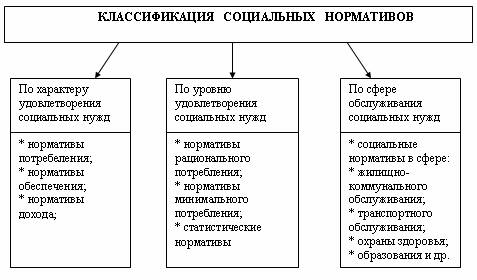

Социально – экономические гарантии – это метод обеспечения со стороны государства удовлетворения различных нужд граждан на уровне социально признанных норм и нормативов.

Нормативы потребления – размеры потребления в натуральном выражении продуктов питания, непродовольственных товаров текущего потребления и некоторых услуг за определенный промежуток времени (за день, месяц, год).

Нормативы обеспечения – определенное количество предметов долгосрочного пользования, которое находится в личном потреблении населения, а также обеспечение определенной территории сетью учреждений образования, охраны здоровья, бытового, транспортного обслуживания и др.

Нормативы дохода - размер дохода граждан семьи, который гарантирует им удовлетворение потребностей на уровне нормативов потребления и обеспечения.

Нормативы рационального потребления - уровень потребления товаров и услуг текущего и долгосрочного пользования, который гарантирует оптимальное удовлетворение потребностей.

Нормативы минимального потребления – социально принятый уровень потребления продуктов питания, непродовольственных товаров и услуг, определенный по нормам социальных физиологических потребностей.

Статистические нормативы - нормативы, определяемые на основании показателей фактического потребления обеспеченности для всего населения отдельных социальных групп.

Государственные нормативы в сфере жщно-коммунального хозяйства

включают:

- предельную норму оплаты услуг на содержание жилья, жщно-коммунальных услуг в зависимости от получаемого дохода;

- показатели качества предоставления коммунальных услуг.

К государственным социальным нормативам в сфере транспортного обслуживания и связи принадлежат:

- нормы обеспечения транспортом общего пользования;

- показатели качества транспортного обслуживания;

- нормы обеспечения населения услугами связи;

Государственные социальные нормативы в сфере охраны здоровья включают:

- список и объем гарантированной медицинской помощи гражданам;

- показатели качества оказания медицинской помощи;

- нормативы льготного обеспечения отдельных категорий населения лекарственными средствами и другими специальными средствами;

- нормативы обеспечения питанием в государственных и коммунальных учреждениях охраны здоровья и др.

К государственным специальным нормативам в сфере образования принадлежат:

- перечень и объем услуг, предоставляемый государственными и коммунальными учреждениями дошкольного, общесреднего, профессионально-технического и высшего образования;

- нормативы максимальной наполняемости классов, групп;

- нормативы соотношения учеников, студентов и педагогических работников;

- нормативы материального обеспечения учебных заведений и др.

Объем и уровень обеспеченности социально-экономическими гарантиями является показателем цивзованности страны.

Основные направления осуществления социальных гарантий:

1) Государство должно гарантировать каждому занятому в процессе производства:

а) нормальный уровень благосостояния через минимальный уровень

заработной платы и ее индексацию;

б) умеренные налоги;

в) невмешательство в предпринимательскую деятельность.

2) Государство должно гарантировать удовлетворение приоритетных потребностей граждан и общества, которое она не может, доверить каждому гражданину самостоятельно:

а) приобретение общего образования;

б) воспитание детей и подростков;

в) подготовка кадров;

г) организация охраны здоровья и развития физической культуры и др.

3) Государство должно способствовать повышению доходов отдельных слоев населения, которые не могут обеспечить жизненный уровень для себя и своей семьи на уровне минимальных социальных стандартов независимо от их участия в процессе производства в таких формах:

а) пенсии;

б) различные виды помощи;

в) стипендии;

г) денежные выплаты и их индексация;

д) льготы в налогообложении.

Государство законодательно гарантирует удовлетворение приоритетных нужд за счет бюджета в минимально достаточных размерах в форме безоплатных услуг.

Органы местного самоуправления при разработке и реализации местных социально-экономических программ могут предусматривать дополнительные социальные гарантии за счет местных бюджетов.

Разработка и выполнение Государственного и местных бюджетов осуществляется на основе приоритетности финансирования социальных гарантий и социальной сферы.

Государственная целевая поддержка местного самоуправления осуществляется с целью выравнивания возможностей отдельных территориальных обществ в отношении предоставления социальных гарантий на законодательно признанном уровне.

Общая сумма благ и услуг, которые потребляет население за соответствующий период, составляет фонд потребления.

Необоснованное увеличение средств, которые направляются на социальную защиту населения, в общем объеме фонда потребления требует дополнительного изъятия средств из фонда оплаты труда, что в конечном итоге только расширяет масштабы перераспределения, уменьшает стимулирующую роль заработной платы и не увеличивает объем совокупного потребления.

Дата добавления: 2018-06-01; просмотров: 231; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!