Управление ГМФ на регион.уровне.

Высшй представительный орган зак власти АК - АКЗС:

· принятие законов АК и иных правовых актов;

· рассмотрение проекта краевого бюджета, внесение в него изменений, утверждение краевого бюджета, контроль за его исполнением, утверждение годового отчета об исполнении краевого бюджета;

· установление р-ров рез фондов для финансир-я непредвид расходов при утверждении бюджета АК

· налоги, сборы краевого уровня.

· рассмотр проектов бюджетов территориальных гос внебюдж фондов, утверждение этих бюдж и отчетов об исполнении;

· утверждение программ социально-экономического развития АК, рассмотрение отчетов об их исполнении;

Постоянно действующим высшим исп органом гос. власти АК является АдминистрацияАК. Управление ГМФ осущ-ют след.органы: Комитет по финансовой налог.и кредит политике – составление проекта бюджета, его исполнение, Главное управление экономики и инвестиций Алтайского края

Органы управ. Финансами на регион.уровне, их ф-ции:

1.Управление Федер.Налоговой службы по АК (аналогично Фед.уровню, осущ-ся лишь на дан.тер-рии)

2.Тамож.служба АК

3. Главного управления Центрального банка РФ по Алтайскому краю.

4. Управление федерального казначейства по Алтайскому краю

Управление ГМФ на мест.уровне.

Представит.орган власти в г.Барнауле – БГД. Полномочия БГД:

· утверждение бюджета города и отчета о его исполнении;

· принятие планов и программ развития города, утверждение отчетов об их исполнении;

|

|

|

· местные налоги и сборы в соответствии с законод. РФ о налогах и сборах; и др.

Исполнит. органы власти – Администрация г.Барнаула. . Полномочия:

1) формирование, утверждение, исполнение бюджета города и контроль за исполнением данного бюджета;

2) установление, изменение и отмена местных налогов и сборов городского округа; и др.

Содержание процесса управления финансами раскрывается в следующих функциональных элементах, к которым относятся финансовое планирование и прогнозирование, оперативное управление и финансовый контроль .

На основе показателей финансовых прогнозов осуществляется финансовое планированиес целью научного обоснования движения финансовых ресурсов и изменения соответствующих финансовых отношений на определенный период. Финансовое планирование способствует достижению пропорционального и сбалансированного функционирования и развития как отдельного субъекта хозяйствования, так и экономики в целом.

Оперативное управление представляет собой процесс разработки комплекса мер, направленных на достижение максимального эффекта при минимуме затрат на основе анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов. Необходимость такого управления обусловлена текущими изменениями условий осуществления финансово-хозяйственной деятельности субъектами хозяйствования, тенденций развития экономики государства в связи с разнообразными причинами.

|

|

|

Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений. В ходе финансового контроля осуществляются сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценивается правомерность действий финансовых работников и руководителей организаций, министерств и ведомств, непосредственно участвующих в распределении финансовых средств на соответствующем уровне управления.

5. БЮДЖЕТНАЯ СИСТЕМА

Финансовая система государства - совокупность государственных финансовых учреждений, финансовых фондов и финансового законодательства, обеспечивающая реализацию основной цели (наиболее полное и своевременное удовлетворение потребностей общества в целом и непосредственно государственного аппарата в финансовых ресурсах) и базовых функций государственных финансов.

|

|

|

Цели управления государственными финансами:

- регулирование экономической системы общества посредством финансов;

- обеспечение устойчивости национальной валюты как базового элемента финансовых отношений;

- обеспечение бездефицитности государственного бюджета.

Принципы построения государственной финансовой системы:

- сочетание территориального и отраслевого подходов;

- обеспечение необходимого уровня самостоятельности региональных финансовых органов в сочетании с сохранением централизованного управления системой в целом;

- четкая дифференциация управления по сферам движения финансовых ресурсов.

Бюджет представляет собой форму образования и расходования денежных средств для обеспечения функционирования государственной власти. Объективный характер бюджетных отношений обусловлен тем, что в руках государства должна концентрироваться определенная часть национального дохода, необходимая для решения задач, возложенных на государство.

|

|

|

Экономическая сущность бюджета выражается в системе финансовых отношений между государством, органами самоуправления, экономическими субъектами и населением по вопросам жизнеобеспечения деятельности государства в целом.

Социальная сущность бюджета определяется, с одной стороны, уровнем налогового бремени для отдельных групп населения и экономических субъектов, с другой – направленностью использования бюджетных средств.

С юридической точки зрения бюджет – это документ, принимающий форму закона, правового акта, на основании которого формируются и расходуются фонды денежных средств на выполнение общегосударственных функций, функций субъектов РФ и органов местного самоуправления.

Бюджетная система - это основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов страны.

Согласно Бюджетному кодексу РФ бюджетная система состоит из трех уровней:

I уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

II уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

III уровень – местные бюджеты.

Все эти бюджеты функционируют автономно. Местные бюджеты своими доходами и расходами не входят в бюджеты территорий, а последние не включаются в федеральный бюджет.

Наряду с самостоятельными бюджетами каждого уровня управления в целях получения обобщенных данных составляются консолидированныебюджеты. Это свод бюджетов всех уровней на соответствующей территории.

6. ОСНОВНЫЕ ПРИНЦИПЫ БЮДЖЕТНОГО УСТРОЙСТВА

Бюджетная система РФ построена на следующих принципах:

· единства бюджетной системы РФ;

· разграничения доходов и расходов между уровнями бюджетной системы РФ;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

· сбалансированности бюджетов;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов;

· гласности;

· достоверности бюджетов;

· адресности и целевого характера бюджетных средств.

Доходы и расходы бюджетов всех уровней формируются в соответствии с бюджетной классификацией, представляющей собой группировку доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов, что обеспечивает сопоставимость показателей бюджетов всех уровней.

Действующая бюджетная классификация в соответствии с Бюджетным кодексом РФ включает:

· классификацию доходов бюджетов РФ;

· функциональную классификацию расходов бюджетов РФ;

· экономическую классификацию расходов бюджетов РФ;

· ведомственную классификацию расходов федерального бюджета;

· классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

· классификацию источников внешнего финансирования дефицита федерального бюджета;

· классификацию видов государственных внутренних долгов РФ, субъектов Федерации, муниципальных образований;

· классификацию видов государственного внешнего долга и государственных внешних активов РФ.

Бюджетная классификация используется для составления, утверждения и исполнения бюджета, а также для контроля за выделением и использованием бюджетных средств.

Организация бюджетной системы, взаимосвязь между ее звеньями и принципы построения бюджетной системы принято называть бюджетным устройством.

Наиболее сложной проблемой в бюджетном устройстве является бюджетный федерализм, т.е. бюджетные взаимоотношения центра и регионов.

Межбюджетные отношения строятся на следующих принципах:

· сбалансированности интересов всех участников межбюджетных взаимоотношений;

· самостоятельности бюджетов всех уровней;

· распределения и закрепления доходов и расходов бюджетов по уровням бюджетной системы;

· законодательного разграничения расходных полномочий и доходных источников между бюджетами всех уровней;

· единства бюджетной системы;

· равенства бюджетных прав всех бюджетов РФ.

Межбюджетные отношения регулируются. Одним из методов бюджетного регулирования является оказание прямой финансовой помощи из вышестоящего бюджета нижестоящему в таких формах, как дотации, субсидии, субвенции, ссуды, кредиты. Из Федерального фонда финансовой поддержки регионов помощь предоставляется в виде трансфертов. Наряду с трансфертами сохранился порядок выделения регионам бюджетных ассигнований на капитальное строительство для осуществления федеральных целевых программ.

Все процедуры по разработке и исполнению бюджетов представляют собой единый процесс.

7. УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА

Бюджетный процесс— регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный период в Российской Федерации устанавливается в 12 месяцев с 1 января по 31 декабря.

Бюджетный процесс основывается на принципах:

· единства универсальности,

· самостоятельности,

· полноты отражения и гласности,

· эффективности, достоверности,

· адресности и целевой направленности,

· специализации и др.

Участниками бюджетного процесса являются:

· Президент РФ (высшее должностное лицо субъекта РФ, глава муниципального образования);

· законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

· исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

· Центральный банк РФ;

· органы государственного (муниципального) финансового контроля;

· органы управления государственными внебюджетными фондами;

· главные распорядители (распорядители) бюджетных средств;

· главные администраторы (администраторы) доходов бюджета;

· главные администраторы (администраторы) источников финансирования дефицита бюджета;

· получатели бюджетных средств.

Участниками бюджетного процесса на федеральном уровне

· Президент.

· Федеральное Собрание (Совет Федерации и Госдума).

· Правительство РФ.

· Минфин РФ.

· Федеральное казначейство.

· ЦБ РФ.

· Счетная палата РФ.

· Федеральная служба финансово-бюджетного надзора.

· Органы управления государственными внебюджетными фондами.

· Главные распорядители (распорядители) бюджетных средств.

· Администраторы (администраторы) доходов бюджета.

· Администраторы (администраторы) источников финансирования дефицита бюджета.

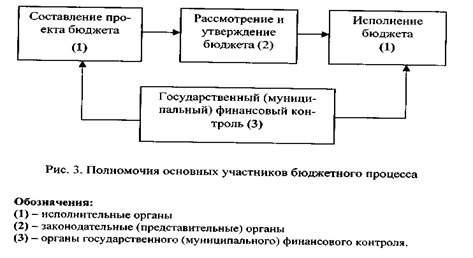

Рассмотрим бюджетные полномочия основных участников бюджетного процесса (рис. 3).

Законодательные (представительные) органы власти имеют следующие полномочия:

• рассмотрение и утверждение бюджетов;

• рассмотрение и утверждение отчетов об исполнении бюджетов;

• формирование и определение правового статуса органов, осуществляющих контроль за исполнением бюджетов соответствующих уровней; другие обязанности.

Аналогичные полномочия законодательных (представительных) органов власти касаются вопросов регулирования деятельности государственных внебюджетных фондов.

Органы исполнительной власти осуществляют:

• составление проектов бюджетов;

• представление их на рассмотрение и утверждение законодательным (представительным) органам власти вместе с необходимыми документами и материалами;

• исполнение бюджетов, в том числе сбор доходов бюджета;

• управление государственным (муниципальным) долгом;

• осуществление ведомственного контроля за исполнением бюджета;

• представление отчета об исполнении бюджета на утверждение законодательным (представительным) органам власти; другие обязанности.

Аналогичные полномочия имеют исполнительные органы власти по отношению к государственным внебюджетным фондам.

Органы государственного, муниципального финансового контроля осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизы проектов бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства.

8. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ И ЕЕ РОЛЬ В БЮДЖЕТНОМ ПРОЦЕССЕ

По составу, источникам, направлениям использования и другим признакам бюджетные доходы и расходы разнообразны. В целях обеспечения планирования и учета доходов и расходов в рамках единой бюджетной системы страны они классифицируются.

Бюджетная классификация – систематизированная группировка доходов и расходов бюджетов по существенным однородным признакам.

Группировка показателей – основа бюджетной классификации. В основе бюджетной классификации лежит такая группировка показателей, которая дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и расходов, их составе и структуре.

Требования к бюджетной классификации:

· простота;

· наглядность;

· четкое отражение источников доходов бюджета и направлений расходования средств;

· международная сопоставимость состава и структуры показателей доходной и расходной частит бюджета.

Основное назначение бюджетной классификации.

1. Является основой единого методологического подхода к составлению и исполнению всех видов бюджетов.

2. Обеспечивает сопоставление, сравнимость бюджетных показателей в отраслевом и территориальном разрезе.

3. Обеспечивает условие для объединения смет и бюджетов в общие своды.

4. Обеспечивает сопоставимую базу для экономического анализа.

5. Упрощает контроль за исполнением бюджета, выполнением финансовых планов.

6. Способствует соблюдению финансовой дисциплины.

Бюджетная классификация обуславливается системой государственного устройства. Поэтому в рамках СССР была своя бюджетная классификация. Переход России к рыночным условиям потребовал другой бюджетной классификации, она была введена в 1991 году. По мере развития методов управления бюджетная классификация изменяется и совершенствуется. Действующая бюджетная классификация введена с 1997 года и закреплена Федеральным законом «О бюджетной классификации РФ» от 15 августа 1996г. № 115-Ф3.

Закон определяет, что при группировке показателей объектов классификации им присваиваются соответствующиегруппировочные коды. Классификация состоит из двух составляющих:

- Классификации доходов бюджетов РФ;

- Классификации расходов бюджетов РФ.

Классификация доходов бюджетов РФ – группировка доходов бюджетов всех уровней. В основе классификации заложена следующая схема: - «Группы – подгруппы - статьи – виды доходов».

Налоговые и неналоговые доходы – основные группы – подразделяются на подгруппы и статьи доходов, которые объединяют виды доходов по источникам и способам получения.

Все бюджетные доходы сгруппированы в 4 группы:

1-я группа «Налоговые доходы» (код 10000) включает 7 подгрупп:

· прямые налоги на прибыль (доход), прирост капитала (10100) – 5 статей;

· налоги, взимаемые в зависимости от фонда оплаты труда 910200);

· налоги на товары и услуги, лицензионные и регистрационные сборы (10300);

· налоги на имущество (10400);

· платежи за пользование природными ресурсами (10500);

· налоги на внешнюю торговлю и внешнеэкономические операции (10600) – 2 статьи;

· прочие налоги, пошлины и сборы (10700).

2-я группа «Неналоговые доходы» (код 20000), включает 9 подгрупп:

· доходы от имущества, находящегося в государственной и муниципальной собственности, или деятельности (20100) - 15 статей;

· доходы от продажи имущества, находящегося в государственной и муниципальной собственности (20200) - 5 статей;

· доходы от реализации государственных запасов (20300);

· доходы от реализации земли и нематериальных активов (20400);

· поступления капитальных трансфертов из негосударственных источников (20500) - 2 статьи;

· административные платежи и сборы (20600) – 4 статьи;

· штрафные санкции, возмещение ущерба (20700);

· доходы от внешнеэкономической деятельности (20800);

· прочие неналоговые доходы (20900).

3-я группа «Безвозмездные перечисления» (код 30000), включает 5 подгрупп от:

· нерезидентов (30100);

· бюджетов других уровней (30200);

· государственных внебюджетных фондов (30300);

· государственных организаций (30400);

· наднациональных организаций (30500).

4-я группа «Перечисления от государственных бюджетных фондов» (код 31000), включает:

· дорожного фонда (31100);

· экологического фонда (31200).

9. ЭКОНОМИЧЕСКАЯ РОЛЬ И ФУНКЦИИ БЮДЖЕТА

Бюджет можно рассматривать в различных аспектах.

Как экономическая категория бюджет представляет собой совокупность общественных отношений, возникающих в процессе создания, распределения и использования государственных централизованных фондов денежных средств и местных фондов денежных средств, необходимых государству и местному самоуправлению для выполнения своих задач и функций.

В материальном смысле бюджет– это денежный фонд, формируемый для обеспечения функций соответствующих органов государственной или местной власти.

Бюджет как правовая категория является основным финансовым планом образования, распределения и использования денежного фонда соответствующей территории, утверждаемый соответствующими представительными органами государственной или местной власти.

В данном определении выделяются следующие признаки:

1. бюджет – это общегосударственный централизованный фонд денежных средств, создаваемый для покрытия государственных расходов;

2. бюджет – финансовый план государства, в котором указаны доходы и расходы в предстоящем году;

3. бюджет – это основной финансовый план государства, на основании и во исполнение которого принимаются остальные финансовые планы.

Итак, бюджет – это форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Утверждается бюджет ежегодно и действует с 1 января по 31 декабря (финансовый год).

Роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления. Бюджет является координирующим планом по отношению к другим финансовым планам.

Наличие бюджета создает возможность для маневрирования при распределении средств на потребности общества, с учетом их приоритетности, на определенном отрезке времени для страны в целом или ее регионов. В результате бюджет служит реализации задач, наиболее значимых для общества на каждом конкретном периоде его развития.

Функции бюджета:

· распределительная функция;

· перераспределение национального дохода;

· государственное регулирование и стимулирование экономики;

· финансовое обеспечение социальной сферы и осуществление соц.политики государства;

· контроль за образованием и использованием централизованных фондов денежных средств.

Вся финансовая система государства функционирует в непосредственной взаимосвязи с бюджетом. Бюджет определяет, на решение каких задач направлено внимание государства в определённый промежуток времени. Именно бюджетом определяется экономическая политика страны.

Бюджетные средства предназначены для:

· функционирования органов государственного управления;

· осуществления международной деятельности государства, в т.ч. реализации международных договоров, возврата и предоставления кредитов, выполнения международных обязательств по охране окружающей природной среды, культурных и информационных связей;

· национальной обороны;

· правоохранительной деятельности и обеспечения безопасности государства;

· функционирования федеральной судебной системы;

· фундаментальных исследований и содействия научно-техническому прогрессу;

· развития промышленности, энергетики, строительства;

· развития сельского хозяйства транспорта, дорожного хозяйства, информатики, рыночной инфраструктуры;

· предупреждения и ликвидации чрезвычайных ситуаций;

· развития образования, культуры, искусства и СМИ, здравоохранения;

· осуществления социальной политики;

10. ОСНОВНЫЕ ИСТОЧНИКИ ДОХОДОВ РЕСПУБЛИКАНСКОГО БЮДЖЕТА И МЕСТНЫХ БЮДЖЕТОВ

Республиканский бюджет является ведущим звеном в бюджетной системе РБ. Он является самостоятельной экономической категорией, сущность которой проявляется через выполнение функций.

Республиканский бюджет обеспечивает финансирование мероприятий, имеющих общегосударственное значение в области хозяйства, культуры, строительства и обороны страны. Через республиканский бюджет осуществляется перераспределение финансовых ресурсов между областями и г. Минском в целях выравнивания их экономического и социального развития, достижения государственного социального стандарта по обслуживанию населения республики.

Из средств республиканского бюджета могут выделяться бюджеты областей и г. Минска, субсидии в виде дотаций и субвенций при недостаточности средств их бюджетов для выравнивания финансирования отдельных расходов и мероприятий.

Республиканский бюджет предусматривает определение даты бюджетного планирования. Экономическая сущность бюджетного планирования заключается в централизованном распределении и перераспределении валового национального дохода между звеньями финансовой системы на основании государственной социально-экономической программы развития страны.

Республиканский бюджет осуществляется Министерством финансов РБ согласно законодательству и включает в себя бюджетный процесс, его нормативно-правовую базу, организационную основу.

Составление проектов республиканского бюджета осуществляется с целью определения объемов денежных средств, необходимых для выполнения финансирований Министерства финансов и его системы.

Составление проекта республиканского бюджета осуществляется в 2 этапа:

1) разработка расчетных показателей, необходимых при составлении бюджета на очередной финансовый год;

2) определение объема бюджетного финансирования на очередной финансовый год в соответствии с бюджетной классификацией.

Местные бюджеты представляют собой финансовые планы формирования и использования денежных средств местного управления. В состав местных бюджетов включаются средства целевых бюджетных фондов в порядке, установленном в законе о бюджете на очередной финансовый год.

К местным бюджетам относятся: областные, районные, городские бюджеты, бюджеты поселков городского типа и сельских советов.

Местные бюджеты нижестоящих территориальных единиц не включаются в бюджет вышестоящих административно-территориальных единиц.

В соответствии с территориальными уровнями местные бюджеты делятся:

1) бюджеты первичного уровня;

2) бюджеты базового уровня;

3) бюджеты областного уровня.

Местные бюджеты обеспечивают финансирование экономических, социальных, культурных и других мероприятий, проводимых на соответствующей территории. Местные советы самостоятельно составляют и утверждают свои бюджеты. Исходя из общегосударственных интересов и интересов населения своей территории.

Местные бюджеты включают доходную и расходную части. Доходы местных бюджетов формируются за счет налогов и других обязательных платежей и иных поступлений в соответствии с законодательством РБ. В доходы местных бюджетов включаются целевые бюджетные фонды, образуемые в соответствии с действующим законодательством. Регулирующие доходы ежегодно утверждаются в законе РБ «О бюджете» на очередной финансовый год.

По структуре доходы местных бюджетов делятся на:

– собственные, включая источники доходов, закрепленные законодательством РБ;

– дополнительные, включая источники, установленные местными советами в соответствии с законодательством РБ.

В местные бюджеты могут поступать субсидии в виде дотаций и субвенций. Ведущее место в местных бюджетах занимают областные бюджеты. Их доходы включают:

1) регулирующие доходы; 2) целевые сборы; 3) доходы от государственной собственности и предпринимательской деятельности; 4) административные сборы и платежи, штрафы и санкции и прочие поступления.

Доходы бюджетов базового уровня включают: 1) текущие налоговые доходы; 2) текущие неналоговые доходы: доходы от государственной собственности, административные сборы и платежи, поступления по штрафам и санкциям.

Доходы бюджетов первичного уровня включают: 1) текущие налоговые доходы: прямые налоги на доходы физических лиц и прибыль юридических лиц, внутренние налоги на товары, услуги, налоги на собственность.

Доходы, зачисляемые в местные бюджеты, делятся между областными, районными и областными бюджетами.

Расходы местных бюджетов

Местные советы самостоятельно определяют направления использования средств местных бюджетов за исключением сумм, выделенных из вышестоящих бюджетов. В составе местных бюджетов образуются резервные и целевые фонды.

При увеличении расходов местные советы самостоятельно решают вопрос о сбалансированности местных бюджетов (по 2009 г. включительно). В местных бюджетах предусматриваются суммы для возврата заемных средств и выплаты % по ним.

Местные бюджеты включают расходы на финансирование отраслей местного хозяйства, которое определяется с учетом первоочередного направления.

Местные советы могут вкладывать имеющиеся у них временно свободные денежные средства от хозяйственной деятельности, выпуска ценных бумаг, осуществлять инвестиционную деятельность.

Составление местных бюджетов находиться в компетенции местных советов. Местные советы определяют сроки и порядок составления местных бюджетов. После утверждения республиканского бюджета и норматива отчислений в бюджеты областей и г. Минска осуществляется разработка областных бюджетов и прочих расчетных показателей по доходам и расходам бюджетов районов и городов. Для определения нормативов отчислений в эти бюджеты и суммы субсидий.

Доходы бюджета классифицируются по следующим группам:

1. налоговые доходы;

2. взносы на государственное социальное страхование;

3. неналоговые доходы;

4. безвозмездные поступления.

Налоговые доходы включают в себя:

– республиканские налоги, сборы (пошлины), местные налоги и сборы и другие налоговые доходы, установленные Президентом Республики Беларусь и (или) законами;

– пени, начисленные за несвоевременную уплату налогов, сборов (пошлин);

– проценты за пользование отсрочкой и (или) рассрочкой уплаты налогов, сборов, таможенных платежей и пени, налоговым кредитом.

К неналоговым доходам относятся:

– доходы от использования имущества, находящегося в государственной собственности;

– штрафы;

– другие неналоговые доходы.

К безвозмездным поступлениям относятся необязательные текущие и капитальные платежи, которые включают в себя поступления от:

– иностранных государств;

–. международных организаций;

– другого бюджета в форме межбюджетных трансфертов.

Налоговые доходы считаются уплаченными в доход соответствующего бюджета с момента, определяемого налоговым законодательством.

Днем уплаты других доходов в доход соответствующего бюджета признается:

– день сдачи плательщиком платежного поручения банку;

– день исполнения банком платежного поручения плательщика на перечисление причитающихся сумм доходов, ранее не исполненного по причине отсутствия на счете плательщика денежных средств;

– день внесения плательщиком наличных денежных средств в банк.

Доходы считаются зачисленными в доход бюджета с момента их поступления на счет соответствующего бюджета.

Собственные доходы республиканского бюджета и местных бюджетов могут включать в себя:

– налоговые доходы, зачисляемые в бюджет в соответствии с законодательством на постоянной основе;

– взносы на государственное социальное страхование, зачисляемые на постоянной основе;

– неналоговые доходы, зачисляемые в бюджет в соответствии с законодательством на постоянной основе;

– безвозмездные поступления, за исключением межбюджетных трансфертов.

К регулирующим доходам республиканского бюджета и местных бюджетов относятся доходы, которые могут частично или полностью передаваться в другие бюджеты и по которым установлен норматив в виде верхнего уровня отчисления от налогового дохода, а также местные налоги и сборы по нормативам, определяемым местными Советами депутатов.

Нормативы отчислений от регулирующих доходов (в процентах) республиканского бюджета в консолидированные бюджеты областей и бюджет г. Минска определяются законом о республиканском бюджете на очередной финансовый год.

Нормативы отчислений от регулирующих доходов (в процентах) областных бюджетов в консолидированные бюджеты районов и бюджеты городов областного подчинения определяются решениями областных Советов депутатов о бюджете на очередной финансовый год.

Нормативы отчислений от регулирующих доходов (в процентах) районных бюджетов в бюджеты сельсоветов, поселков городского типа, городов районного подчинения определяются решениями районных Советов депутатов о бюджете на очередной финансовый год.

Доходы республиканского бюджета и местных бюджетов на очередной финансовый год определяются в соответствии с Бюджетным кодексом и иными актами законодательства.

Доходы республиканского бюджета формируются за счет собственных доходов, регулирующих доходов и межбюджетных трансфертов.

Доходы местных бюджетов формируются за счет собственных доходов, регулирующих доходов, отчислений от регулирующих доходов, поступающих из вышестоящих бюджетов, и межбюджетных трансфертов.

В составе республиканского бюджета и местных бюджетов могут создаваться государственные целевые бюджетные фонды. Они могут формироваться за счет доходов, определенных Бюджетным кодексом.

11. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА, ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА

В процессе составления, утверждения и исполнения бюджетов может иметь место сбалансированность доходов и расходов, превышение расходов над доходами — дефицит бюджета либо превышение доходов над расходами — профицит бюджета.

Федеральный бюджет, бюджет субъекта РФ,местный бюджет составляются и утверждаются без профицита. Если в процессе составления или рассмотрения проекта бюджета обнаруживается профицит бюджета, до утверждения бюджета осуществляется его сокращение в следующей последовательности:

• сокращается привлечение доходов от продажи государственной или муниципальной собственности; для федерального бюджета — сокращается привлечение доходов от реализации государственных запасов и резервов;

• предусматривается направление бюджетных средств на дополнительное погашение долговых обязательств;

• увеличиваются расходы бюджета.

В случае профицита могут быть сокращены налоговые доходы бюджета.

Под первичным профицитом понимается превышение доходов над расходами без учета расходов на обслуживание государственного долга. В этом случае обслуживание государственного долга превышает сумму дефицита бюджета.

Для финансирования дефицита бюджета предусматриваются альтернативные источники его покрытия. Это прежде всего заемные средства, привлекаемые с денежного, кредитного или финансового рынков.

При принятии бюджета на очередной финансовый год с дефицитом законом об этом бюджете утверждаются источники его финансирования. Текущие расходы бюджета субъекта РФ, местного бюджета не могут превышать объем доходов бюджета субъекта РФ, объем доходов местного бюджета.

Размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ. Размер дефицита бюджета субъекта РФ не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета.

Поступления из источников финансирования дефицита бюджета субъекта РФ направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение долга субъекта РФ.

Размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ. Поступления из источников финансирования дефицита местного бюджета направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

12. СПОСОБЫ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА

Дефицита бюджета

Источники финансирования дефицита бюджета утверждаются органами законодательной власти в законе о бюджете на очередной финансовый год по основным видам привлеченных средств. Кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их первичном размещении не служат источниками финансирования дефицита бюджета.

Рассмотрим источники финансирования дефицитов бюджетов различных уровней.

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники — кредиты, полученные Российской Федерацией от кредитных организаций в национальной валюте; государственные займы, осуществляемые путем выпуска ценных; бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

2) внешние источники следующих видов — государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Источниками финансирования дефицита бюджета субъекта РФ являются внутренние источники в следующих формах:

1) государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ;

2) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

3) кредиты, полученные от кредитных организаций. Источниками финансирования дефицита местного бюджета могут быть внутренние источники в следующих формах:

1) муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования;

2) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

3) кредиты, полученные от кредитных организаций.

До последнего времени бюджетная классификация, применяемая в Российской Федерации, принципиально отличалась от норм международных стандартов. Поэтому для приведения федерального бюджета в сопоставимый вид с показателями бюджетов других стран требовалась дополнительная корректировка данных. Кроме того, нарушалась логика в исследовании бюджетных потоков.

Федеральный бюджет на 1998 г. был впервые составлен с учетом перехода на расчет дефицита по международной методологии. Это означало изменение порядка балансирования доходов и расходов, источников внутреннего и внешнего финансирования, отражения дефицита бюджета и учета расходов на погашение и обслуживание государственного долга. Если рассматривать этот вопрос с позиций бюджетных потоков, то те из них, которые связаны с привлечением средств и их погашением, полностью выводятся из потоков, непосредственно связанных с доходами и расходами текущего финансового года.

С позиций бюджетной классификации, а именно классификации источников внутреннего финансирования дефицита бюджета РФ, по строке «Государственные ценные бумаги» начиная с 1998 г. отражается сальдо привлечения средств и погашения основной суммы долга без выплаты процентов. Это приводит к росту общего показателя источников внутреннего финансирования на сумму выплачиваемых процентов и дисконта.

В соответствии с федеральным бюджетом на 1998 г. в расходах по статье «Обслуживание государственного долга» отражаются только процентные платежи по внутренним и внешним заимствованиям:

• обслуживание внутреннего долга — 81,6 (факт. — 67,3) млрд. руб.;

• обслуживание внешнего долга — 42,5 (факт. — 40,9) млрд. руб.;

• всего — 124,1 (факт. — 108,2) млрд. руб.

Дефицит федерального бюджета на 1998 г. составлял по федеральному закону 132,4 млрд. руб., фактически 86,5 млрд. руб., включая источники внутреннего 105,8 (факт. — 3,7) млрд. руб. и внешнего финансирования 26,6 (факт. — 90,2) млрд. руб.

Источники внешнего финансирования в 1998 г. сложились фактически значительно больше, чем сумма, направляемая на обслуживание внешнего долга. Разница — 49,3 млрд. руб., а источники внутреннего финансирования оказались меньше, чем сумма, направляемая на обслуживание внутреннего долга, на 71,0 млрд. руб. Сальдо между ними в 21,7 млрд. руб. образует разницу между источниками финансирования дефицита бюджета и средствами, направляемыми на обслуживание государственного внутреннего и внешнего долга. Источники финансирования дефицита федерального бюджета составили в 1998 г. 3,6% ВВП.

13. СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ

Исходными макроэкономическими показателями для составления проекта бюджета являются объём ВВП на очередной финансовый год и темп его роста в очередном финансовом году; уровень инфляции.

Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития РФ, а также составляется целый ряд финансовых планов, которые не утверждаются в форме закона в отличие от бюджета, но имеют важное значение с точки зрения планирования и прогнозирования.

1. Прогноз социально-экономического развития территории. (предшествует составлению проекта бюджета)

Основные показатели прогноза:

· Индекс потребительских цен

· ВВП

· Объём промышленной продукции; сельского хозяйства

· Объём инвестиций в основной капитал

· Объём розничного товарооборота

· Объём импорта и экспорта

· Объём платных услуг населению

· Среднемесячная зарплата

· Прожиточный минимум

· Численность безработных.

2. Перспективный финансовый план.

Это документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития РФ и содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

Он разрабатывается на три года (первый год – это год, на который составляется бюджет) и формируется по укрупнённым показателям бюджетной классификации.

3. Баланс финансовых ресурсов.

То есть это баланс всех доходов и расходов РФ, субъектов РФ, МО и хозяйствующих субъектов на определённой территории. Составляется на основе отчётного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом соц.-экономического развития и является основой для составления проекта бюджета.

4. План развития государственного или муниципального сектора экономики.

Включает план ФХД государственных предприятий, программу приватизации (продажи) государственного/ муниципального имущества, сведения о предельной штатной численности государственных / муниципальных служащих.

5. Долгосрочные целевые программы.

Предлагаются к утверждению и финансированию за счёт бюджетных средств или средств государственного ВБФ.

Должна содержать:

Технико-экономическое обоснование

Прогноз ожидаемых социально-экономических (экологических) результатов реализации указанной программы

Наименование заказчика указанной программы

Сведения о распределении объёмов и источников финансирования по годам.

Составление проекта бюджета.

· В соответствии с Бюджетным кодексом РФ в период подготовки проекта федерального бюджета составляется Бюджетное послание Президента РФ, которое задаёт ориентиры бюджетной политики при составлении проекта федерального бюджета на очередной год.

· Составление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года.

· Министерство финансов РФ по поручению Правительства РФ организует разработку федерального бюджета на планируемый год и проектировок основных параметров федерального бюджета на среднесрочную перспективу.

· Далее проводится работа по представлению показателей, расчётов, материалов, составляющих базу для формирования объёмов федерального бюджета и бюджетов субъектов РФ на очередной год.

· Министерство экономического развития и торговли РФ с участием Министерства финансов РФ, других министерств, Государственных органов статистики и Центрального банка РФ в установленные постановлением Правительства РФ сроки разрабатывает и представляет в Правительство РФ основные параметры функционирования экономики страны в планируемом году:

· макроэкономические показатели, характеризующие состояние экономики;

· мероприятия по финансовой и экономической стабилизации.

На завершающем этапе формирования федерального бюджета Правительство РФ рассматривает прогноз социально-экономического развития РФ, проект федерального и проекты бюджетов государственных внебюджетных фондов, утверждает проект ФЗ о федеральном бюджете для внесения его в ГосДуму.

Проект закона о бюджете содержит следующие характеристики:

1. общий объём доходов и расходов

2. дефицит бюджета

3. доходы бюджета по группам, подгруппам и статьям

4. нормативы отчислений от доходов в пользу бюджетов других уровней

5. расходы бюджета по разделам и подразделам функциональной классификации

6. общий объём капитальных и текущих расходов бюджета

7. объём финансовой помощи бюджетам других уровней

8. распределение бюджетных средств по главным распорядителям бюджетных средств.

Как показывает данная методика формирования федерального бюджета на очередной год, в течение всего периода этой работы осуществляется согласование и уточнение бюджетных заявок министерств, ведомств, других структур, территорий с возможностями федерального бюджета, на основе анализа изыскиваются возможности увеличения его доходов.

14. РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Бюджетный процесс на стадии рассмотрения и утверждения по своему характеру представляет собой законотворческий процесс, так как все бюджеты в Российской Федерации принимаются либо в виде законов (федеральный бюджет и бюджеты субъектов Российской Федерации), либо в виде актов представительной власти (местные бюджеты). Однако имеются существенные особенности, которые не встречаются в законотворческом процессе.

БК детально регулирует процесс рассмотрения и утверждения федерального бюджета и закона о нем. Порядок утверждения бюджетов субъектов РФ и местных бюджетов и актов об этих бюджетах регулируется нормативными актами субъектов РФ и муниципальных образований соответственно. Однако БК содержит единые для всех бюджетов бюджетной системы требования к составу утверждаемых законом (решением) о бюджете показателей (п. 3 ст. 184.1 БК), а также представляемым одновременно с проектом бюджета документам и материалам (ст. 184.2 БК).

После составления проект бюджета вносится на рассмотрение и утверждение в соответствующий законодательный (представительный) орган власти. Необходимо отметить, что проекты бюджетов разных уровней бюджетной системы вносятся на утверждение последовательно: проект федерального бюджета – не позднее 1 октября текущего года (ст. 192 БК), проект бюджета субъекта РФ в сроки, установленные законом субъекта РФ, но не позднее 1 ноября текущего года, проект местного бюджета в сроки, установленные муниципальным правовым актом представительного органа муниципального образования, но не позднее 15 ноября текущего года (ст. 185 БК).

Одновременно с проектом закона (решения) о бюджете в законодательный (представительный) орган представляются (ст. 184.2 БК):

· основные направления бюджетной и налоговой политики;

· предварительные итоги социально-экономического развития соответствующей территории за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития соответствующей территории за текущий финансовый год;

· прогноз социально-экономического развития соответствующей территории;

· прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета соответствующей территории на очередной финансовый год и плановый период либо проект среднесрочного финансового плана;

· пояснительная записка к проекту бюджета;

· методики (проекты методик) и расчеты распределения межбюджетных трансфертов;

· верхний предел государственного (муниципального) долга на конец очередного финансового года (на конец очередного финансового года и конец каждого года планового периода);

· проект программы государственных (муниципальных) внутренних заимствований на очередной финансовый год (очередной финансовый год и плановый период);

· проект программы государственных внешних заимствований на очередной финансовый год (очередной финансовый год и плановый период);

· проекты программ государственных (муниципальных) гарантий на очередной финансовый год (очередной финансовый год и плановый период);

· оценка ожидаемого исполнения бюджета на текущий финансовый год;

· проекты законов о бюджетах государственных внебюджетных фондов;

· предложенные законодательными (представительными) органами, органами судебной системы, органами государственного (муниципального) финансового контроля, созданными законодательными (представительными) органами, проекты бюджетных смет указанных органов, представляемые в случае возникновения разногласий с финансовым органом в отношении указанных бюджетных смет.

М.В. Карасева (2012) отмечает, что рассмотрению бюджета предшествуют определенные предварительные процедуры. Первоначально решается вопрос о принятии закона к рассмотрению. На этом этапе проверяется соблюдение формальных требований к законопроекту (ст. 194 БК). Далее осуществляются подготовительные процедуры, в рамках которых принятый к рассмотрению закон направляется различным субъектам права законодательной инициативы, в соответствующие комитеты для внесения замечаний и предложений, а также в Счетную палату РФ на заключение (ст. 195 БК).

Этапами стадии утверждения бюджета являются его обсуждения (чтения) в законодательном (представительном) органе власти. Для федерального бюджета предусмотрено три обязательных чтения в Государственной Думе, после чего федеральный закон о федеральном бюджете передается, согласно статье 105Конституции Российской Федерации, на одобрение в Совет Федерации и далее ‑ на подпись Президенту Российской Федерации, после чего следует его обязательное опубликование в установленном порядке.

В первом чтении (в течение 30 дней со дня внесения проекта закона о бюджете) Государственная Дума рассматривает концепцию бюджета и основные характеристики проекта бюджета, к которым относятся (п. 2 ст. 199 БК):

· прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с выделением прогнозируемого объема дополнительных нефтегазовых доходов федерального бюджета;

· приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации на очередной финансовый год и плановый период в случае, если они не утверждены настоящим Кодексом;

· общий объем расходов в очередном финансовом году и плановом периоде;

· условно утверждаемые расходы в объеме не менее 2,5 процента общего объема расходов федерального бюджета на первый год планового периода и не менее 5 процентов общего объема расходов федерального бюджета на второй год планового периода;

· верхний предел государственного внутреннего и внешнего долга Российской Федерации на конец очередного финансового года и каждого года планового периода;

· нормативная величина Резервного фонда в очередном финансовом году и плановом периоде;

· дефицит (профицит) федерального бюджета.

При утверждении основных характеристик федерального бюджета также учитывается объем валового внутреннего продукта (ВВП) и уровень инфляции (потребительских цен).

По результатам рассмотрения проекта бюджета Государственная Дума может либо принять либо отклонить данный проект.

В случае отклонения проекта Государственная Дума может (ст. 202 БК):

1. передать указанный проект в согласительную комиссию, состоящую из представителей Государственной Думы, представителей Совета Федерации и представителей Правительства Российской Федерации. Решение согласительной комиссии принимается в два этапа. Вначале осуществляется раздельное голосование членов согласительной комиссии от каждой стороны. Решение считается принятым, если за него проголосовало большинство участников соответствующей стороны. На втором этапе результаты голосования каждой стороны принимаются за один голос. Решение считается согласованным, если было поддержано сторонами единогласно (ст. 203 БК).

2. вернуть законопроект в Правительство РФ на доработку. Правительство РФ в течение 20 дней дорабатывает указанный законопроект с учетом предложений и рекомендаций и вносит его на повторное рассмотрение Государственной Думы в первом чтении. Государственная Дума рассматривает доработанный законопроект в течение 10 дней со дня повторного внесения (ст. 204 БК).

3. поставить вопрос о доверии Правительству Российской Федерации. В случае отставки Правительства РФ в связи с отклонением проекта федерального закона о федеральном бюджете вновь сформированное Правительство Российской Федерации представляет новый вариант проекта федерального закона о федеральном бюджете не позднее 30 дней после сформирования (ст. 204 БК).

При утверждении в первом чтении основных характеристик федерального бюджета Государственная Дума не имеет права увеличивать доходы и дефицит федерального бюджета, если на эти изменения отсутствует положительное заключение Правительства Российской Федерации (ст. 201).

Во втором чтении (в течение 25 дней со дня его принятия в первом чтении) рассматриваются и утверждаются приложения к бюджету (ст. 205 БК):

· перечень главных администраторов доходов бюджета;

· перечень главных администраторов источников финансирования дефицита;

· бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов;

· распределение между субъектами РФ межбюджетных трансфертов;

· программа предоставления государственных финансовых и государственных экспортных кредитов;

· программа государственных внутренних заимствований Российской Федерации;

· программа государственных внешних заимствований Российской Федерации;

· программа государственных гарантий Российской Федерации в российских рублях;

· программа государственных гарантий Российской Федерации в иностранной валюте;

· бюджетные ассигнования, направленные на финансовое обеспечение долгосрочных (федеральных) целевых программ;

· непосредственно текстовые статьи проекта федерального закона.

БК не предусматривает возможности отклонения проекта федерального закона о федеральном бюджете во втором чтении, однако предусматривает возможность внесения в него поправок (п. 3-5 ст. 205 БК)

В третьем чтении (в течение 15 дней со дня принятия его во втором чтении) утверждается ведомственная структура расходов, при этом законопроект о бюджете выносится на голосование в целом.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня принятия передается в Совет Федерации для одобрения.

Согласно ст. 106 Конституции РФ принятый Государственной Думой федеральный закон о федеральном бюджете подлежит обязательному рассмотрению в Совете Федерации. Совет Федерации рассматривает федеральный закон о федеральном бюджете в течение 14 дней со дня представления Государственной Думой (ст. 208 БК). В случае отклонения бюджета Советом Федерации предусмотрено образование согласительной комиссии.

Одобренный Советом Федерации федеральный закон о федеральном бюджете в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования.

В случае отклонения Президентом РФ Федерального закона о федеральном бюджете указанный закон также передается в согласительную комиссию. При этом в состав согласительной комиссии включается представитель Президента РФ (ст. 210 БК).

Закон о бюджете подлежит официальному опубликованию не позднее пяти дней после его подписания (ст. 5 БК).

15. ИСПОЛНЕНИЕ БЮДЖЕТА

Исполнение бюджетов состоит в обеспечении полного и своевременного поступления предусмотренных в бюджете доходов и соответствующем финансировании расходов.

Возлагается исполнение бюджетов на органы исполнительной власти.

Исполнение доходной части – реализуется перечислением плательщиками соответствующих платежей на бюджетные счета.

Основные этапы исполнения бюджетов по доходам:

· перечисление и зачисление доходов на единый счет бюджета;

· распределение регулируемых доходов;

· возврат излишне уплаченных доходов;

· учет доходов и составление отчетности о доходах бюджета.

Исполнение расходной части – осуществляется посредством бюджетных кредитов. Бюджетные кредиты выдаются министерствам и ведомствам в соответствии с ведомственной бюджетной классификацией. Право использования бюджетных средств принадлежит распорядителям бюджетных кредитов. Распорядителями бюджетных кредитов являются:

1. Главные распорядители бюджетных кредитов – руководители министерств и ведомств. Они получают бюджетные кредиты для финансирования расходов их учреждений, а также для распределения между подведомственным им учреждениям и организациям.

2. Нижестоящие распорядители бюджетных кредитов – руководители, которые получают бюджетные кредиты только на финансирование непосредственно управляемых ими организаций.

Кассовое исполнение бюджета осуществляют кредитные организации, надзор за исполнение бюджета возложен на органы осуществляющие финансовый контроль. Так Счетная палата представляет Федеральному собранию оперативный отчет о ходе исполнения федерального бюджета ежеквартально.

Основные этапы исполнения бюджетов по расходам:

· составление и утверждение бюджетной росписи;

· доведение уведомлений о бюджетных ассигнованиях до распорядителей средств, утверждение смет расходов и доходов распорядителям средств и бюджетным учреждениям;

· доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

· принятие денежных обязательств получателями бюджетных средств;

· подтверждение и выверка исполнения денежных обязательств;

· расходование средств путем списания с единого бюджетного счета в размере бюджетного обязательства в пользу физических и юридических лиц;

· учет и составление отчета о расходах бюджета.

16. КЛАССИФИКАЦИЯ ДОХОДОВ ГОСУДАРСТВЕННОГО И МЕСТНЫХ БЮДЖЕТОВ

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (классификация операций сектора государственного управления — КОСГУ).

Дата добавления: 2018-06-27; просмотров: 229; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!